6月14日晚间,三星电气(601567)发布公告称,公司已于6月12日向香港联交所递交了发行境外股份(H股)并在香港联交所主板挂牌上市的申请,并于同日在香港联交所网站刊登了本次发行上市的申请资料。

三星电气表示,公司本次发行上市尚需取得中国证券监督管理委员会、香港证监会和香港联交所等相关政府机构、监管机构、证券交易所的批准、核准或备案,并综合考虑市场情况以及其他因素方可实施,尚存在不确定性。

值得一提的是,三星电气在招股书中提示,公司已计提大量商誉。若商誉经判定发生减值,可能会对的经营业绩及财务状况造成不利影响。

2023年末至2025年末,公司分别录得商誉15.66亿元、15.6亿元及12.04亿元,该等商誉主要源自公司于往绩记录期间收购医院所产生。公司于2023年至2025年的商誉减值亏损分别为8.7百万元、13.6百万元及3.56亿元。

与此同时,公司面临按公允价值计量的金融资产公允价值变动风险。2023年至2025年末,公司按公允价值计入损益的金融资产分别为10.06亿元、15.86亿元及15.03亿元;按公允价值计入其他全面收益的应收票据分别为1.66亿元、2.19亿元及2.36亿元,整体规模保持高位运行。

三星电气坦言,就按公允价值计入损益的金融资产及按公允价值计入其他全面收益的金融资产而言,公司无法控制的因素可能对所采用的市场可观察输入值产生重大影响并导致其出现不利变动,从而影响该等金融资产及应收票据的公允价值。

资料显示,宁波三星医疗电气股份有限公司的主营业务是智能配用电设备及整体解决方案,同时包括康复专科等医疗服务机构的投资运营。公司的主要产品是智能用电产品及系统、智能配电产品及系统、新能源产品、医疗服务。

值得一提的是,三星电气净利润继去年大幅下滑后,今年首季度颓势加剧。2025年,公司实现营业收入143.61亿元,同比减少1.64%;归母净利润12.74亿元,同比减少43.62%;扣非净利润9.30亿元,同比减少57.75%。

年报披露,根据国际咨询机构弗若斯特沙利文市场地位声明,公司连续5年(2020至2024)全球智能电表销量第一。然而,受到国内电网招标价格波动、新能源行业周期性调整等多重因素影响,叠加医保政策改革持续深化,公司整体经营及盈利空间阶段性承压。

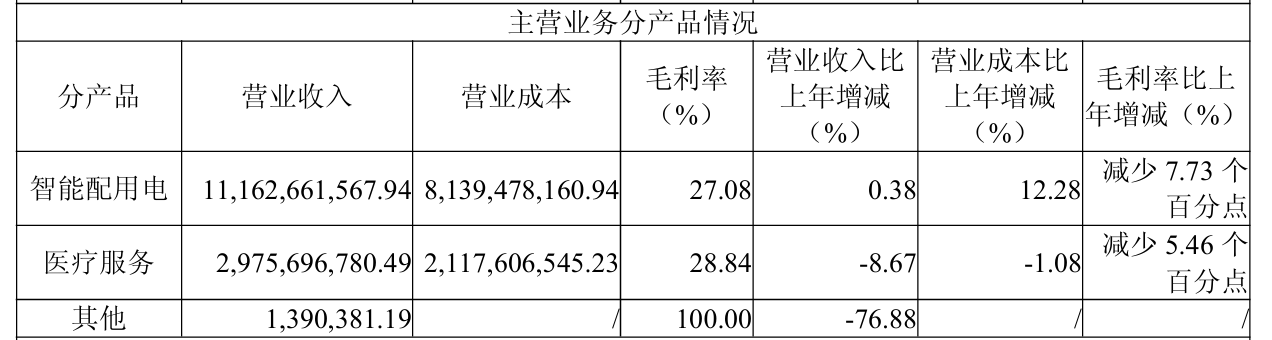

从收入结构来看,智能配用电产品是绝对主力,占比超七成,营收微增0.38%基本持平,但毛利率下跌7.73个百分点,成本增速12.28%远超收入,盈利空间遭严重挤压;医疗服务占比约两成,营收下滑8.67%,毛利率减少5.46个百分点,双主业双双失血,整体经营压力显著。

2026年一季度,公司实现营业收入32.37亿元,同比下降10.84%;归母净利润为1.67亿元,同比降幅达65.8%。公司将业绩变动归因于智能配用电板块营收下滑一季招投标情况和原材料价格波动。

二级市场上,截至6月12日收盘,三星电气上涨4.94%报14.65元/股,总市值约205.86亿元,今年以来公司股价累计下跌约36%。

来源:读创财经