6月14日,据深交所官网,广州通则康威科技股份有限公司(以下简称“通则康威”)更新招股书。该公司创业板IPO申请于2025年6月30日获受理,保荐机构为中信建投证券股份有限公司。

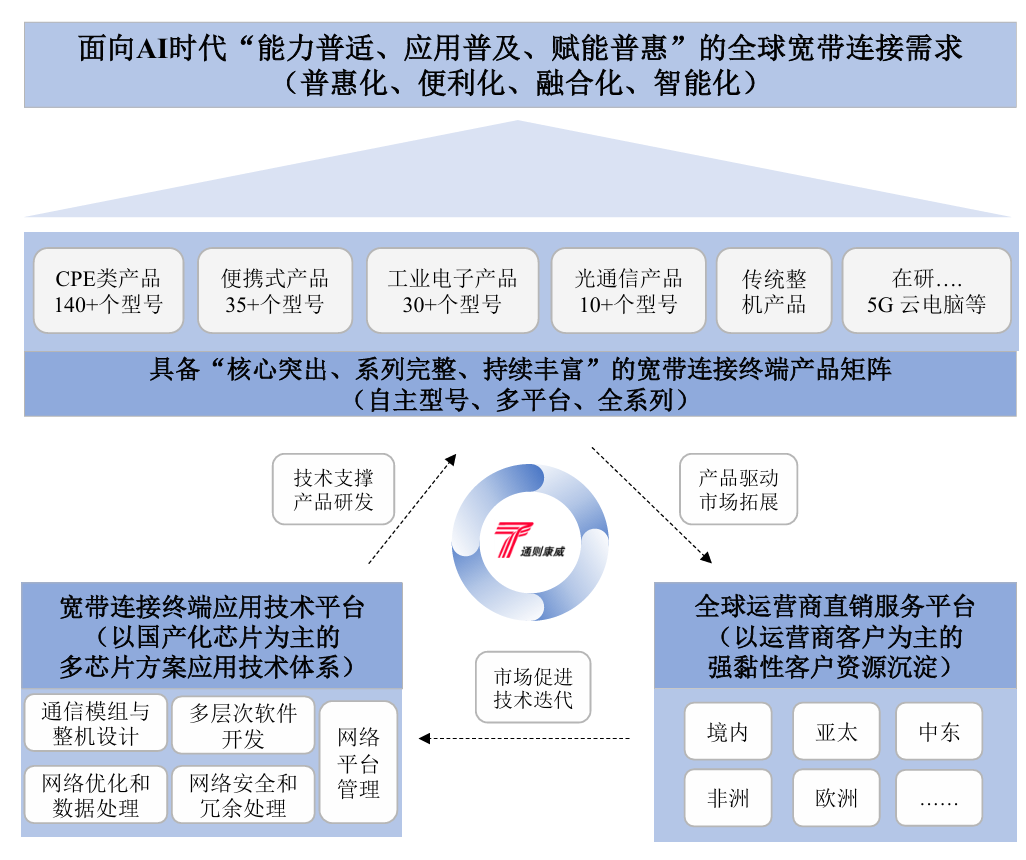

招股书介绍,通则康威主要从事自主型号系列宽带连接终端设备的设计、研发、生产和销售,主要直接面向全球电信运营商提供产品服务。公司2019年3月创立时背景是“深耕4G、面向5G”,经过七年多全球市场耕耘,目前处于“深耕5G、面向6G”新窗口期。

最新财务数据显示,2023年至2025年(下称“报告期”),公司营业收入分别为9.94亿元、11.31亿元和16.33亿元;扣除非净利润分别为9874.96万元、7523.72万元和8761.22万元,存在一定波动。

通则康威表示,CPE类产品作为核心产品,占主营业务收入的比重超过80%,是驱动公司整体业绩增长的关键因素。

截至2025年三季度末,全球5G连接数达到近28亿,运营商套餐加速从4G向5G迁移,直接拉动5G CPE产品采购,5G CPE迎来爆发式增长。2025年度,公司5G CPE类产品收入同比增长60%左右。

对于扣非净利润于2024年出现阶段性下降,通公司解释称,2024年度,公司研发费用率为7.74%,较上年增长1.17个百分点,研发费用金额较上年增加2182.61万元,研发人员职工薪酬增长1654.85万元,上升幅度明显。

由于研发投入到产品定型需要一定的周期,完成研究、设计、开发、测试和改进等过程。公司的持续研发投入在短期内不会完全形成相应收入贡献。

2024年度,公司光通信相关研发项目研发投入1715.87万元,较上年度增加1150.87万元;新增基于紫光展锐第二代芯片(V620)相关研发项目研发投入337.29万元,相关产品的收入贡献在2025年以来逐步得到有效体现。

值得一提的是,2025年业绩双增背后,通则康威境外收入占比已攀升至九成以上。报告期内,公司重点面向全球电信运营商客户,境外销售收入占当年主营业务收入的比例分别为81.32%、84.52%和90.61%,主要来自亚太、中东、非洲等“一带一路”国家和地区。

通则康威坦言,近年来,全球贸易摩擦和地缘政治冲突逐渐增多,存在各种不确定性的非市场环境影响因素,不排除海外国家与中国的贸易摩擦加剧并持续恶化或目标市场需求波动,将可能对公司业务造成不利影响,进而影响公司的经营业绩。

盈利能力方面,公司主营业务毛利率层呈下滑趋势,报告期各期分别为30.60%、27.77%和23.19%。

通则康威表示,主要系在全球5G FWA加速渗透背景下,运营商加强成本控制,寻求价格竞争力更高的5G产品,市场竞争持续,公司为顺应市场变化,配合运营商加速5G渗透,产品价格下降,压缩了产品的毛利空间,对毛利率产生不利影响。

报告期各期,公司5G CPE产品平均价格分别为914.25元/台、811.68元/台和682.30元/台,对应产品毛利率分别为27.51%、27.32%和24.03%,公司已推出基于展锐二代芯片的新一代产品并在2025年第四季度实现批量供货,毛利率水平较前三季度显着回升。

记者注意到,公司应收账款及存货均在2025年大幅攀升。报告期各期末,公司存货账面价值分别为1.67亿元、1.61亿元和2.51亿元,占流动资产的比例为20.75%、17.09%和19.53%,包括原材料、发出商品和库存商品等。

报告期各期末,公司应收账款金额分别为2.06亿元、3.26亿元和5.32亿元,占流动资产的比例分别为25.65%、34.57%和41.32%。应收账款占流动资产比例相对较高,且增长较快。

通则康威提示,公司对交期相对较长的芯片、模组等核心原材料提前适量备货,如果市场供需发生较大不利变化,产品出现滞销或市场价格下跌,公司将面临存货跌价损失的风险;同时,较高的应收账款金额对公司的资金周转产生不利影响。

来源:读创财经