面对一股东提高分红比例等诉求,青农商行11名董事集体否决。

近日,青农商行(002958)发布公告,宣布对股东同发裕(深圳)投资有限责任公司(简称“同发裕投资”)提交的三份临时提案不予提交股东会审议,理由为“提案股东不具备以自身名义提起临时提案的主体资格”。

同发裕投资是深圳一家私募基金,这已是该私募股东第二次向青农商行提出关于分红的诉求,去年8月就曾提出类似的提案,同样遭到否决。

私募股东有三大诉求

青农商行将于6月25日召开年度股东大会,会上即将审议关于年度利润分配、高管薪酬等重要议案。

然而,在年度股东大会召开之前,股东同发裕投资提交了三份临时提案,希望能在股东大会上增加审议前述临时提案,分别涉及未来三年三季报持续分红、2025年度利润分配以及董事高管薪酬管理三大诉求。

根据同发裕投资提供的私募投资基金备案证明等资料,同发裕投资作为基金管理人,代同发裕传承辉煌私募证券投资基金(简称“提案股东”)行使股东临时提案权。

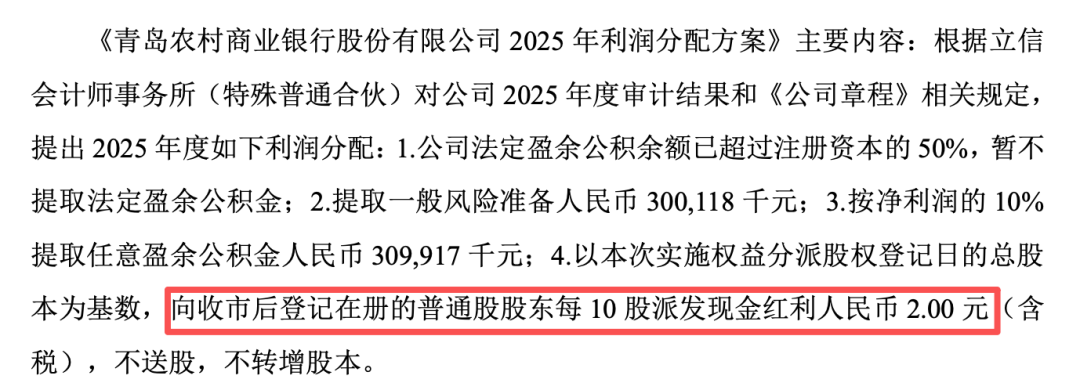

具体来看,三份临时提案中,其中两份提案涉及分红:一是要求青农商行连续三年实施三季报现金分红,在2026年至2028年三个会计年度,现金分红比例不低于该净利润的36%;二是要求2025年度每10股派发现金红利2元(含税)。

然而,对比青农商行的实际分红情况来看,今年的利润分配方案拟每10股派发现金红利仅1.20元,预计分红总额约6.67亿元,占归属于母公司股东净利润的比例为21.31%,这一分红比例和股东要求的不低于36%相差较大。

另一份临时提案则要求青农商行董事、高管人员的绩效薪酬与市值管理等考核评价挂钩,并根据年度考核结果支付。

主要内容为:董事和高级管理人员基本薪酬按月支付,绩效薪酬实行“月度预发,年度清算”,年度考核结束后,根据年度考核结果调整清算。其中,董事、高级管理人员留存一定比例的绩效薪酬在年度报告披露和绩效评价、市值管理考核评价后支付,绩效评价应当依据经审计的财务数据开展,市值管理考核评价应当依据同市场同年度同行业平均估值水平开展。

面对私募股东的三大诉求,青农商行6月12日召开董事会议,出席会议的11名董事审议通过了《关于股东临时提案不予提交股东会审议的议案》。

否决议案的理由指向主体资格问题。青农商行称,截至2026年6月8日,提案股东持有的该行股份中56000231股系通过信用证券账户持有,4600股系通过普通证券账户持有。信用证券账户记录的证券应当由证券公司以自己的名义行使对发行人的权利,提案股东通过普通证券账户所持股份比例不足1%,因此,提案股东不具备以自身名义提起临时提案的主体资格。

从青农商行近三年的分红情况来看,2022年和2024年现金分红规模均为5.56亿元,2023年未进行现金分红,2025年现金分红规模为6.67亿元,分红比例为21.31%,较2024年的23.34%下降了2.03个百分点,在A股上市银行的分红率中也处于较低水平。

结合财务情况来看,青农商行2026年一季报显示,该行营业收入为27.91亿元,同比下降8.69%,而归母净利润为12.48亿元,同比增长5.6%。营收下滑与利润增长的“增利不增收”现象,也为分红的可持续性带来不确定性。

分红提案发起“二次冲击”

公开资料显示,同发裕投资成立于2015年8月,注册资本1000万元,法定代表人兼实际控制人为刘景烨。中基协数据显示,同发裕投资目前管理规模不到5亿元(0—5亿元区间)。

以同发裕投资持有的股份数量来看,其尚未跻身青农商行前十大股东的行列。

值得注意的是,2025年8月,在青农商行2025年第一次临时股东会召开前夕,同发裕投资也曾就实施三季报现金分红事项提出临时提案,同样遭到青农商行的否决,否决理由是“提案内容违反法律法规及有关规定”。

从此前的“违反规定”到这次的“资格不符”,两次否决的理由截然不同,也均未进入股东会审议环节。

但同发裕投资连续两年向青农商行发起提案的行动,显示出对青农商行分红政策的强烈关注。

不过,青农商行的2025年度利润分配预案并非“板上钉钉”,尚需在6月25日召开的年度股东大会上进行审议,能否获得股东审议通过,结果有待揭晓。

银行分红受到关注

在2026年股东会季,多家上市银行的议案审议环节显示出分歧。其中,股东的反对票或弃权票主要集中在分红方案、薪酬安排等议案上。

例如,苏农银行年度股东会上审议的《2026—2028年股东回报规划》就遭遇了大规模反对。根据苏农银行5月29日发布的公告,该议案虽然通过,但反对票高达4757.65万股,占出席会议有效表决权的10.34%。尤其是在持股5%以下的中小股东中,反对比例高达14.8%。

西安银行的第一大股东以弃权方式表达异议,该行分红方案的弃权票达到29.96%,集中在持股5%以上的股东群体,与第一大股东加拿大丰业银行的持股量基本吻合。而结合此前的迹象,该行两位来自丰业银行的董事已投出弃权票。