“国内首个一体化智能可观测平台”、“蝉联市场份额第一”、“亏损收窄15.92%”,这些标签叠加在一起,构成了博睿数据(688229.SH)2025年年报的主基调。然而,就在年报和一季报披露后仅一个多月,多名核心高管及股东便抛出了一份合计最高减持近230万股、预计套现金额约1.86亿元的减持计划。

作为国内 APMO(应用性能及可观测性)行业市占率榜首企业,博睿数据2025年年报与2026年一季报呈现出割裂特征:核心新品 Bonree ONE高速增长带动被动式业务回暖、全年亏损幅度同比收窄,但整体营收连续下滑、2026年一季度亏损再度扩大。

博睿数据一边对外传递提质增效、AI落地、海外突破的向好信号,一边迎来多名核心董事、技术高管集中披露减持计划,多组数据与实际行动形成反差。

亏损五年未见拐点

因“自身资金安排”,博睿数据股东元亨利汇正计划以集中竞价方式减持不超过44万股。与此同时,公司持股5%以上股东、董事、副总经理、董事会秘书兼核心技术人员孟曦东,以及持股5%以上股东、董事冯云彪,也分别以大宗交易和集中竞价的方式抛出减持计划。三人拟合计减持不超过229万股,按公告前最后一个交易日81.30元/股计算,减持金额合计约1.86亿元。

这并非博睿数据核心股东首次减持。2025年四季度至2026年初,冯云已多次在二级市场及大宗交易减持,累计套现超3550万元;孟曦东此前也已减持100万股。上述二人作为创始元老、深度参与博睿数据产品研发与经营决策,在公司披露减亏、新品高增等多重利好后持续套现,引发中小投资者质疑。

投资者刘先生对界面新闻记者表示, “年报反复强调‘提质增效’、‘Bonree ONE增长38.25%’、‘亏损收窄’,传递的都是经营向好的信号。结果这些信号刚发完,核心高管就开始大手笔减持。减持时机和对外传达的信息之间,中间存在矛盾。”

对比行业同类上市公司,多数企业在业绩企稳、传递向好预期时,高管多以增持、锁仓提振市场,反观博睿数据既无股份回购、实控人增持等对冲措施,也未出台员工持股增持计划。

界面新闻记者联系博睿数据采访,截至发稿未获回应。

如果说减持考验的是管理层与股东的利益一致性,那么持续恶化的基本面,则关乎博睿数据能否守住市场份额第一的地位。

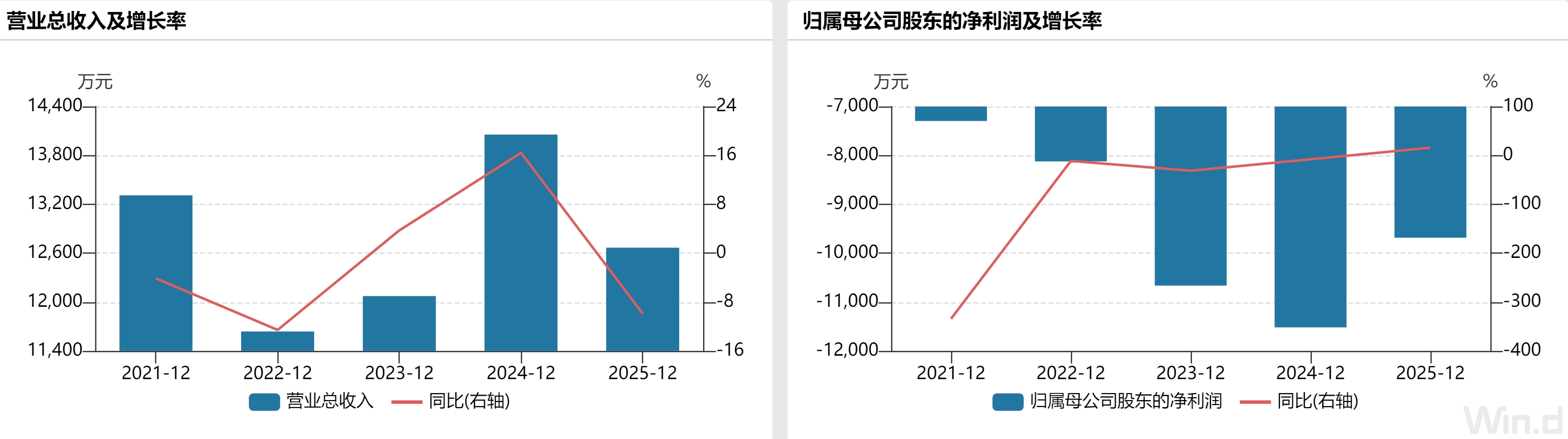

从2021年到2025年,博睿数据归母净利润分别为-7296万元、-8122万元、-1.066亿元、-1.152亿元和-9683.5万元,合计亏损约4.68亿元。虽然2025年亏损额同比收窄了15.92%,但这并不意味着基本面拐点已经到来。

数据来源:WIND

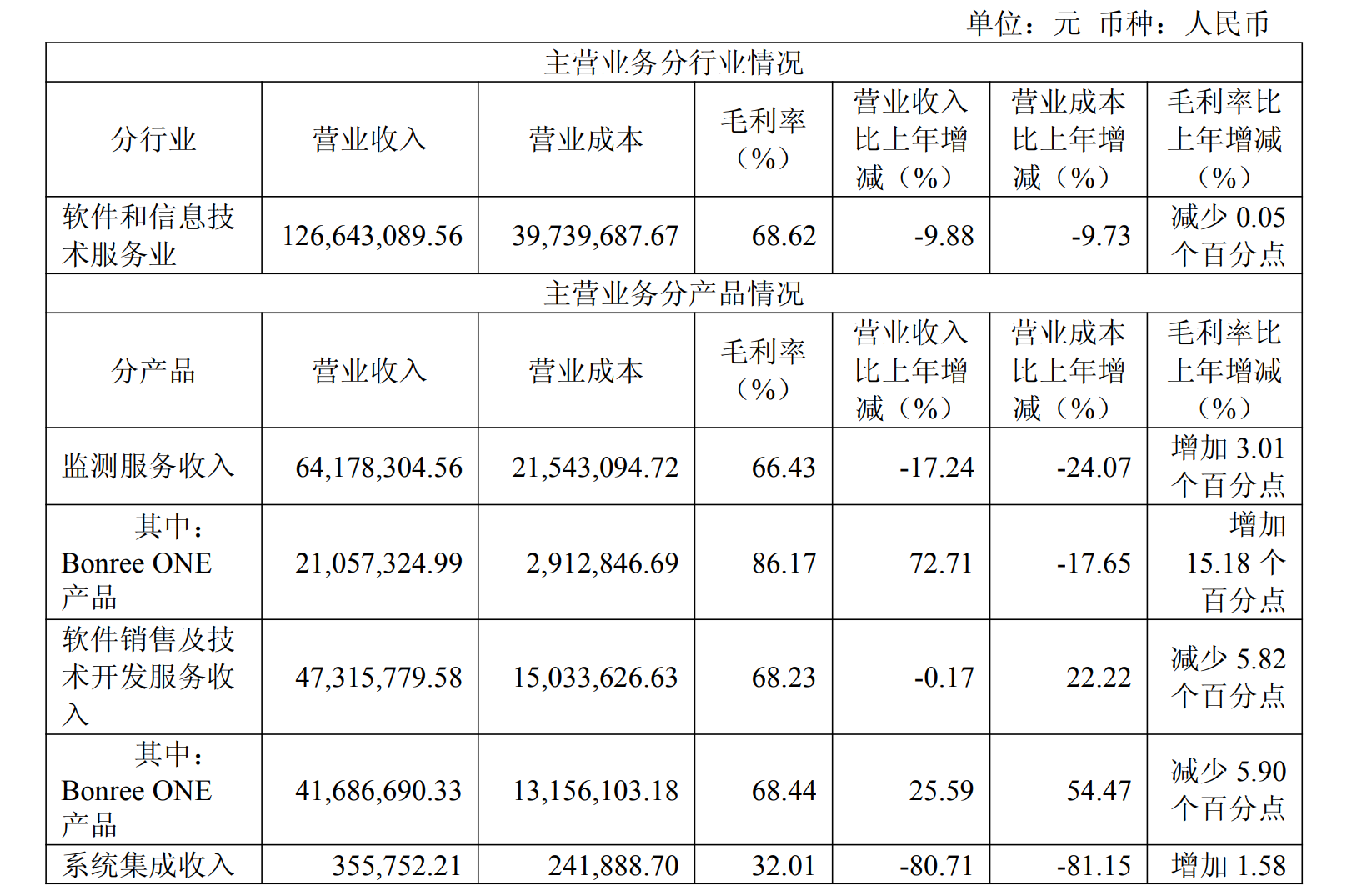

界面新闻记者注意到,博睿数据王牌一体化可观测产品Bonree ONE增长亮眼。2025年,监测服务板块内Bonree ONE收入2105.73万元,同比增长72.71%;软件销售板块中Bonree ONE收入4168.67万元,同比增长25.59%,两大产品线合计6274.40万元,整体涨幅 38.25%,被动式产品依靠该产品稳步扩容,成为公司唯一增长曲线。

数据来源:年报

但单品爆发未能对冲根基业务的持续失血。博睿数据表示,营收整体下滑的核心症结是主动式产品(Net、APP模拟监测等传统主力业务)收入连年萎缩,2020年主动式产品营收8572.69万元,2025年为3419.43万元。

分季度数据看,博睿数据2025年四个季度营收逐季走低,一季度3621.03万元、二季度3398.94万元、三季度 3080.36万元、四季度2566.73万元,四季度营收相较一季度缩水近三成。

2026年一季度,博睿数据经营压力继续承压。公司单季营收3220.36万元,同比下滑11.07%;归母净利润亏损1163.85万元,较2025年同期-920.51万元扩大26.43%。博睿数据将营收下滑归因于国内客户需求阶段性推迟、海外尚处培育期。

更值得警惕的是降本增效策略开始显露出“双刃剑”效应。2025年博睿数据销售费用同比下降5.30%,管理费用下降23.48%,研发费用下降23.44%。界面新闻记者注意到,公司降本后收入和利润并未因此而改善。2026年一季度,在降本基调不变的情况下,公司三费占比反而上升——销售费用、管理费用、财务费用总和占总营收的比例同比增加。一位资深投行人士对界面新闻记者表示,“这实际上反映了一个危险信号:成本削减的效果正在边际递减,而收入端的萎缩速度超过了成本控制能力,导致净亏损反而扩大了。”

现金流与应收隐忧高悬

持续亏损之外,现金流与应收账款是制约博睿数据中长期发展的另一隐患。

2025年博睿数据经营活动现金流净额为-5485.04万元,虽然相较2024年-7247.41万元收窄现金流出,但已是连续第三个会计年度经营性现金净流出,公司主营业务持续 “只赚账面利润、赚不到真金白银”。资金持续外流下,公司账面货币资金截至2026年一季度末约2.8亿元,依托上市募资剩余资金维持日常运营,但在连年亏损、研发持续投入、海外市场烧钱拓客的背景下,现有现金储备的消耗速度值得关注。

应收账款数据进一步放大回款隐患。2025年末博睿数据应收账款账面6652.09万元,营收1.27亿元,应收占营收比例高达52.51%,较2023年44.63%、2024年49.21%逐年攀升,意味着博睿数据产品销售越来越依赖赊销模式,回款周期不断拉长。2025年公司计提信用减值损失340.88万元,同比增加335.46万元,侧面印证下游客户逾期回款、坏账风险抬升的现实。

从客户结构看,博睿数据前五大客户全年销售额3516.36万元,占总营收27.77%,且以金融、制造、央国企等政企客户为主。在国内政企普遍收紧IT资本开支、项目延期落地的大环境下,头部客户存在拉长账期、缩减订单甚至无法兑付的潜在风险,一旦大额应收账款出现坏账,将直接冲击博睿数据现金流安全。

面对国内的经营压力,博睿数据将目光投向了海外市场和AI技术突破。公司设立香港子公司、新加坡及马来西亚孙公司,并取得“百万级订单”。不过,博睿数据也表示, “海外市场尚在拓展培育期。”界面新闻记者查阅年报获知,公司2025年境外收入80.60万元,占总收入比例约0.22%。

博睿数据在海外市场直面Datadog、Dynatrace等国际巨头的成熟产品竞争,前者在全球可观测市场占据主要份额,产品生态、客户积淀、本地化服务均领先,博睿数据依靠产品差异化切入的难度远超前期规划,Bonree ONE的差异化优势能否真正转化为海外客户的购买行为,仍有待验证。而在AI领域,博睿数据并未披露AI功能带来的付费客户增量、客单价提升相关量化数据,无法验证高额AI研发投入的商业化回报。

既要承受前期研发投入的巨额成本,又须在短时间内完成商业化兑现,博睿数据如何破局?