6月22日,青岛华晟智能装备股份有限公司(下称“华晟智能”)将接受北交所上会审核,在手订单高企、营收与利润连年攀升,表面上看,华晟智能正全力冲刺。然而,随着2026年6月11日第二轮审核问询函回复的披露,硬核数据间撕开的巨大反差,将一场关于“高增长含金量”的监管大考推向了前台。

监管层连续两轮穿透式追问的焦点,最终指向了一个最本质的商业命题:华晟智能究竟是一家依靠核心技术驱动成长的智能装备企业,还是一家依靠项目集成和订单扩张推动增长的工程型企业?

当把问询函中看似零散的技术、客户、账期、现金流及公司治理拼接在一起时,一条环环相扣的风险链条清晰浮现——正是增长质量上的结构性隐患,让其29.88亿元在手订单的底色正承受着严苛的审视。

核心技术“含金量”遭质疑

华晟智能在其商业故事中,一直将“智能”作为最核心的标签,但在监管层的审视下,其业务实质正面临重新定性的压力。

根据最新二轮问询回复,华晟智能采购的整机及零部件等设备类原材料在成本中的占比超过了50%,公司目前主要依赖“自主设计、供应商定制化生产、现场装配集成”的生产模式。这意味着,输送机、堆垛机及AGV等核心装备的机械结构件,多由外部供应商按照图纸定制加工,公司主要负责后续的电气集成和软件调试。这种对外部定制化生产的依赖,让监管层对其是否仅扮演“系统集成商”角色、核心装备自产能力不足、名称中“智能”的描述直接提出了质疑。

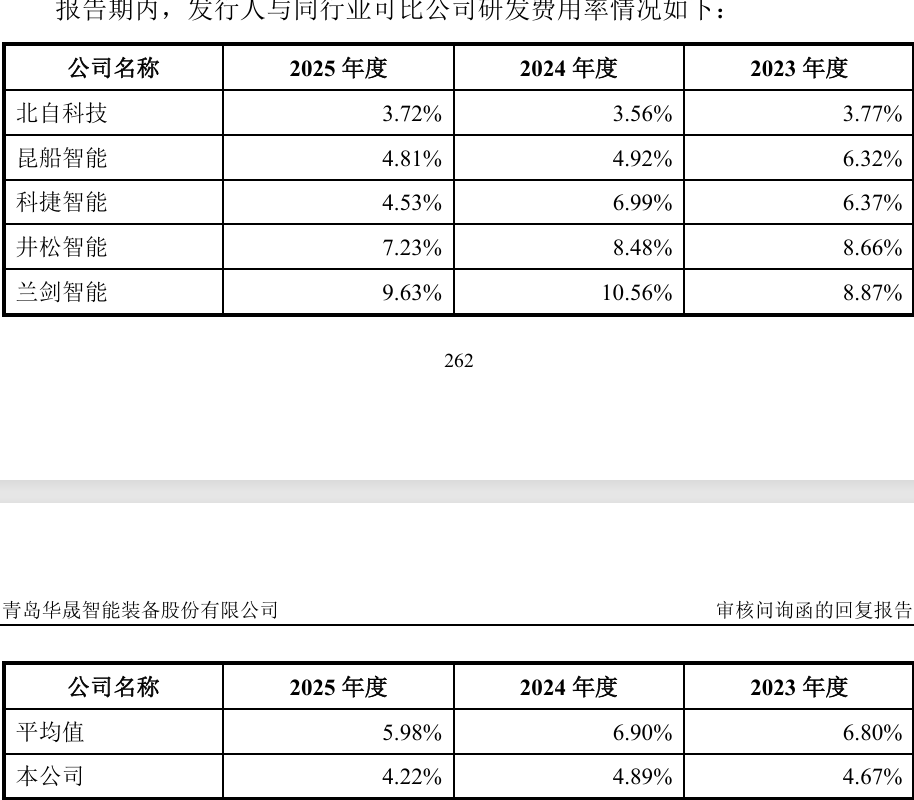

与技术壁垒厚度相对应的,是公司的研发投入与行业特性。报告期内,华晟智能的研发费用率分别为4.67%、4.89%和4.22%,均明显低于同行业可比公司平均水平。

与此同时,公司的经营也表现出显著的季节性反差。最近三年,华晟智能第四季度的收入占比分别为54.21%、49.90%和40.63%,呈现较强的季节性特征。尽管这主要系下游橡胶轮胎行业客户(多为上市公司、知名央国企、行业龙头企业)的固定资产投资遵循“年初预算、年末决算”的管理习惯,倾向于在第四季度完成验收,属于行业普遍现象,但将大半业绩押注在年底“踩点验收”的模式,依然对公司全年的供应链平衡和资金周转提出了极高要求。

大客户剧变与依附余温

在技术溢价难以构筑绝对护城河的情况下,华晟智能跨行业、脱离对“老东家”依赖的转型过程,正伴随着市场开拓的阵痛。

财务数据显示,公司在向新能源锂电、光伏等新领域艰难跨界的过程中,前五大客户变动频繁。由于公司在锂电等新行业起步拓展时间较短,行业品牌影响力较弱,受激烈的行业竞争及产能过剩影响,其跨行业拓客不仅伴随着价格拉锯,更导致部分新兴赛道收入出现滑坡。这种不稳定恰恰折射出,公司在脱离传统“软控系”销售渠道后,在新市场上立足未稳的尴尬。

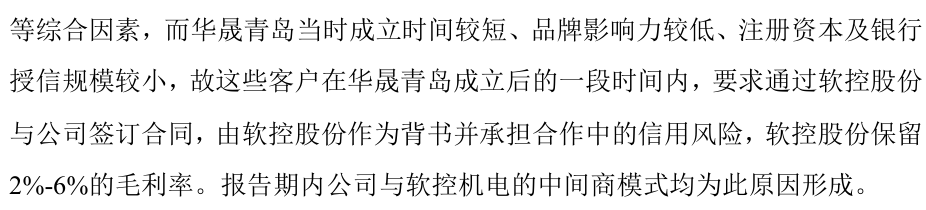

然而,华晟智能与软控股份(002073)之间,绝非仅凭纸面上的关联交易占比变动就能彻底切割。问询回复显示,公司的核心创始团队及早期核心技术多数承接自软控股份的历史整合。

传统路径的依赖至今仍有余温。在报告期内,双方依然保持着一种特殊的“背靠背”中间商合作模式:部分终端客户仍先与软控股份签约,再整体转售给华晟智能,而软控股份在其中坐收2%至6%的管理费。这让市场不得不产生核心担忧:如果未来完全切断与软控的隐形纽带,华晟智能是否还能具备独立的订单获取与持续经营能力?

纸面收益下的资产质量大考

与客户结构转型、跨行业拓客同步出现的,是账期的明显拉长和应收账款周转情况的变化,这直接引发了财务层面的剧烈失血。

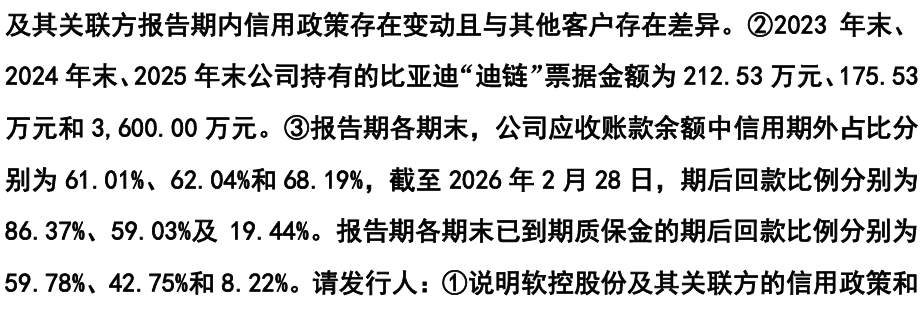

二轮问询回复揭示了一组令人触目惊心的财务镜像:报告期各期末,华晟智能应收账款余额中信用期外的占比逐年攀升,分别为61.01%、62.04%和68.19%。

比大面积逾期更具杀伤力的,是期后回款指标的断崖式暴跌。报告期各期末,公司的应收账款期后回款比例分别为86.37%、59.03%,而到了2025年末,截至2026年2月28日的期后回款率已急剧跌至19.44%。同时,报告期各期末已到期质保金的期后回款比例更是低至59.78%、42.75%和8.22%。

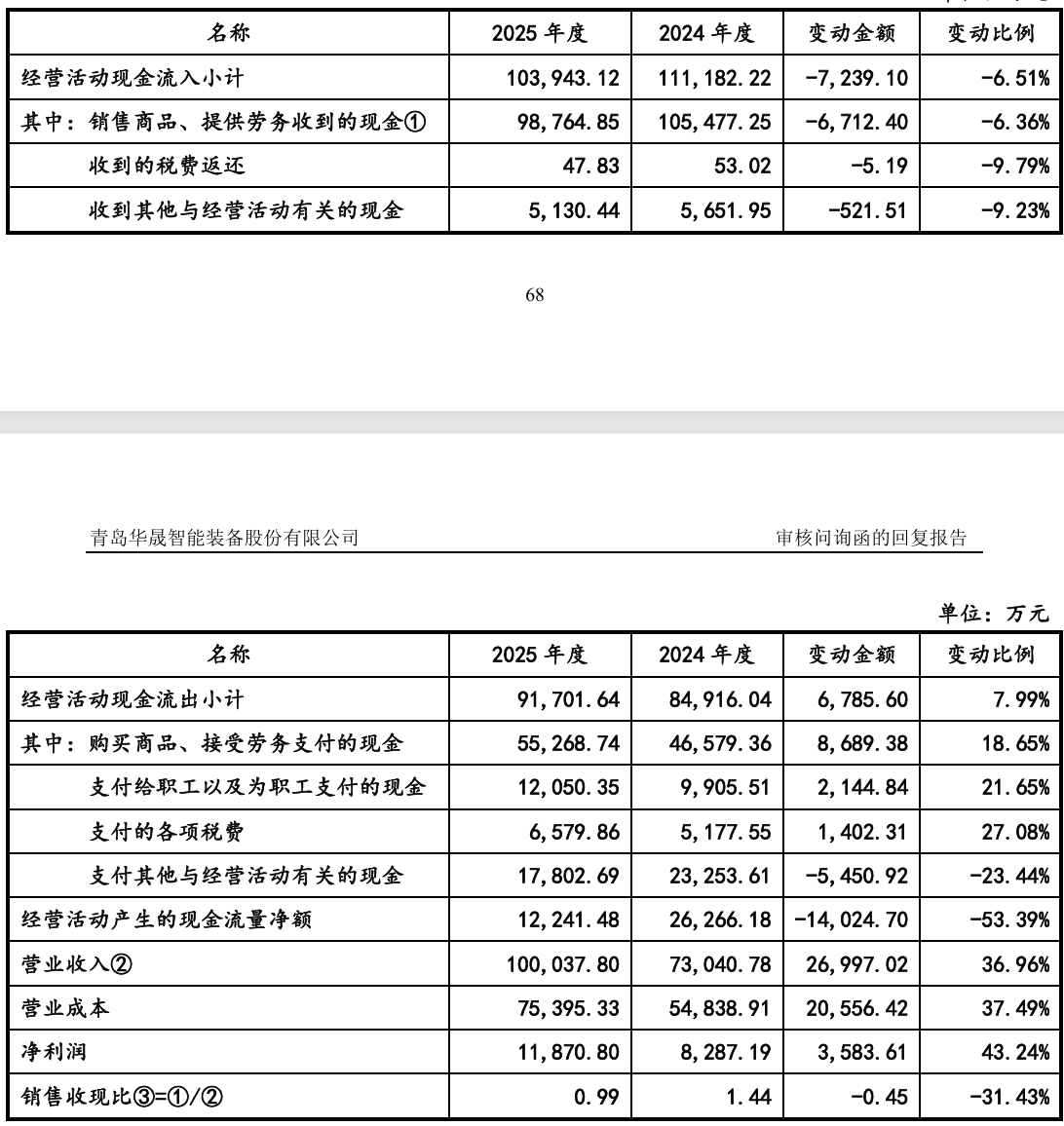

如果简单以静态计算,19.44%的期后回款率,意味着截至核查截止日,华晟智能2025年末超过八成的赊销依然只是资产负债表上的纸面数字。在资本市场眼中,近30亿元的在手订单固然庞大,但缺乏现金流支撑的“账面繁荣”,往往对资产质量形成持续考验,带来较大的坏账计提压力。

这种背离直接导致了经营现金流的急剧恶化。2025年,在归母净利润表面增长的同时,公司经营活动产生的现金流量净额从2024年的2.63亿元降至2025年的1.22亿元,降幅达53.39%。“利润向上,现金向下”的背离,正给上市前的资金链增加压力。

合规瑕疵与增长大考的终极闭环

技术壁垒不足,导致跨界拓客阵痛;而在脱离老东家渠道转向多行业时,账期拉长最终引发回款率下跌与现金流失血——华晟智能当前面对的,是由浅入深、层层演进的增长质量大考。而在业务模式与财务血脉双双承压之外,公司在早期“三会”运作中暴露出的内控细节疏漏,则是其冲刺公众企业前必须答好的最后一道合规考题。

据补充法律意见书披露,华晟智能历史上的临时股东会曾频繁出现程序性瑕疵。首先,在审议IPO上市等核心议案时,2025年第一次临时股东会未开通网络投票渠道;其次,三次临时股东会的通知公告时间违反《公司章程》“提前15日”的刚性规定,分别仅提前了7天、8天和13天;此外,在两次独立董事选举中,公告也未依法完整披露候选人的详细资料。尽管中介机构称上述瑕疵未实质损害股东利益、不影响决议效力,且公司已在辅导期内通过2025年第七次临时股东会全面引入网络投票、规范通知时限,完成了全面整改,但这依然折射出早期粗粝运作下内部控制制度的缺位。

在近30亿元在手订单和持续上升的营收体量背后,从业务实质认定到收入确认,从应收账款质量到关联独立性核查,再到公司治理内控规范,监管层两轮穿透式问询所关注的,正是华晟智能在规模扩张之外的内功与成色。如何将“纸面富贵”转化为真金白银的现金流,并在治理上彻底杜绝程序瑕疵,将是华晟智能向资本市场交出的终极答卷。