被称为自行车界“富士康”的天津富士达自行车工业股份有限公司(简称“富士达”)距离上市又近了一步。6月10日,富士达在上交所主板IPO审核状态已更新为“提交注册”。

富士达在招股书中称,此次募集的7.728亿元资金计划用于“电动助力自行车与高端自行车智能制造项目”“研发中心建设项目”以及“品牌及营销网络建设项目”。4.78亿元用于电动助力与高端自行车智能制造项目;2.11亿元投入研发中心建设,提升公司的研发能力;0.83亿元布局品牌及营销网络建设。

越卖越亏,单台共享单车去年毛利降至15.38元

根据招股书披露的信息,富士达成立于2016年,主要从事自行车、电助力自行车、共享单车等产品及其关键零部件的研发、设计、生产与销售业务,产品远销全球近百个国家和地区,主要客户有Specialized(闪电)、Lectric、Pon、Decathlon(迪卡侬)、Samchuly(三千里)、MFC、Scott、Cycleurope、Panasonic(松下)等全球知名自行车品牌运营商,以及哈啰、青桔、美团等国内共享单车运营商,此外,公司还在开拓新客户,如九号出行、小牛电动等。

此外,富士达也发展自有品牌BATTLE、邦德·富士达等,不过自有品牌的营收占比很低。财务数据显示,从2023年至2025年,富士达的生产制造业务占主营业务收入的比重一直高达92.5%左右,自主品牌运营业务占主营业务收入的比重仅2%左右。

富士达在招股书中披露的信息称,根据中国自行车协会证明,2022年至2024年,公司自行车销售金额在中国大陆自行车行业中位列前三。报告期内,公司各期营业收入均高于现有A股自行车行业上市公司。

招股书显示,2023年、2024年、2025年(报告期内),富士达的营业收入分别为36.21亿元、48.8亿元、50.61亿元;同期的归母净利润分别为2.85亿元、4.08亿元、3.82亿元。从数据上来看,虽然2025年营收同比增长了3.7%,但是归母净利润却同比下降了6.4%。

进入2026年,富士达依旧处于增收不增利的情况。

2026年第一季度,富士达的营业收入为13.61亿元,同比增长12.74%;归母净利润0.83亿元,同比下降9.48%;扣非后归母净利润0.81亿元,同比下降10%。富士达解释称,利润下降主要受汇率波动影响,公司产生汇兑损失1537.97万元。如剔除汇兑损失影响,2026年第一季度净利润同比增长10.47%。公司经营活动产生的现金流量净额为-6700.68万元,主要系随着收入规模的增长,公司当期购买商品、接受劳务支付的现金较多所致。

富士达在招股书中预测了今年上半年公司的业绩情况,预计营业收入约31.4亿元-32.6亿元,同比增加21.15%-25.78%;归母净利润在1.78亿元-1.96亿元,变动率在-8.87%-0.34%。

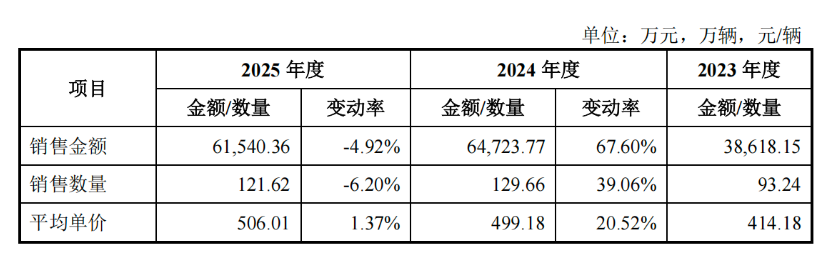

销售情况来看,2025年,富士达销售自行车285.78万辆,销售共享单车121.62万辆,销售电助力自行车32.5万辆,合计销量近440万辆。2024年,富士达合计销售480.9万辆。相较之下,2025年销量有所下滑。

2023年至2025年,富士达的共享单车销售单价分别为414.18元/辆、499.18元/辆、506.01元/辆。共享单车毛利分别为2631.85万元、3404.16万元、1870.71万元,共享单车销量分别为93.24万辆、129.66万辆和121.62万辆。以此来简单计算,富士达单台共享单车的平均毛利分别为28.23元、26.25元、15.38元。

从毛利率来看,富士达共享单车的毛利率已从2023年的6.83%跌至2025年的3.04%。

数据显示,报告期内公司主营业务的毛利率分别为14.39%、14.39%和13.39%。其中,共享单车业务的毛利率分别为6.82%、5.26%、3.04%,呈现逐年下滑的趋势。

富士达解释称,共享单车市场整体竞争格局趋于稳定,竞争日趋激烈,产品溢价空间呈现下降趋势,同时单位成本提升导致产品毛利率下降。富士达强调,随着行业技术的发展和市场竞争的加剧,若公司未能正确判断下游需求变化,或公司技术实力停滞不前,或公司未能有效控制产品成本,或公司产品市场竞争格局发生变化等将会导致公司产品毛利率水平波动,甚至下降。

IPO前夕连续两年分红约1.85亿元,实控人获约1.76亿元

从招股书来看,富士达并不缺钱。

2025年末,公司的货币资金达到19.34亿元,还有1.08亿元的交易性金融资产,二者合计超过20亿元。而公司短期借款仅为2802.15万元。2025年经营活动产生的现金流量净额达到6.27亿元。

另外,上市前,公司于2023年及2024年连续两年进行大额现金分红,合计分红约1.85亿元。按实际控制人辛建生、赵丽琴夫妇持股比例94.96%计算,其中约1.76亿元流入了其家族手中。

2023年至2025年,公司产品以外销为主,境外销售收入占主营业务收入比例分别为74.42%、69.26%和72.12%,境外销售收入占比较大,欧洲、美洲、韩国、日本等国家和地区是产品主要出口地。公司汇兑收益分别为2839.38万元、2225.99万元和552.30万元,占同期利润总额的比例分别为8.75%、4.69%和1.25%。

招股书披露的信息来看,公司的前五大客户集中度存在较高的情况。

2023年至2025年,富士达前五大客户销售收入合计占当期主营业务收入的比例分别为43.83%、50.45%和44.91%。2025年,前五大客户依次为Lectric、Specialized(闪电)、Decathlon(迪卡侬)、哈啰、Pon。

作为代工企业,富士达对客户均有不同的账期,随着规模的增长,公司应收账款规模不断扩大。2023年-2025年,应收账款余额分别为6.22亿元、8.86亿元和9.07亿元,分别占各期营收的17.17%、18.16%和17.91%。

家族企业高度控股的外资公司,董事长为新加坡国籍

富士达是一家家族企业高度控股的公司。

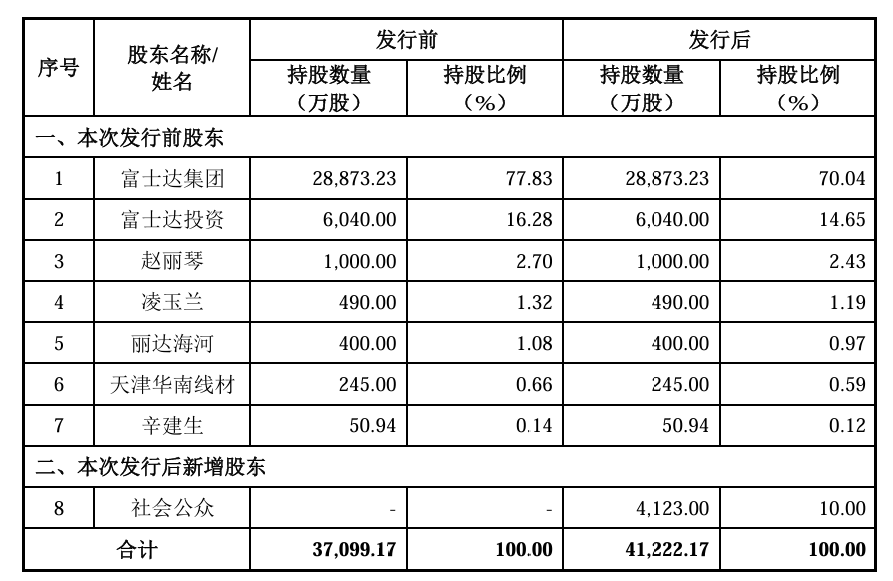

股权方面来看,公司实际控制人辛建生、赵丽琴夫妇直接及间接共同持有发行人94.96%的股份。招股书在风险提示中称,其可以利用其对公司的控制地位,通过选举董事、行使表决权等方式对公司管理和决策实施重大影响并控制公司业务,如果控制不当将可能会给公司及中小股东带来一定的风险。辛建生直接持有发行人50.94万股,占发行人总股本的0.14%;赵丽琴直接持有发行人1000万股,占发行人总股本的2.7%;辛建生、赵丽琴通过富士达集团控制发行人77.83%的表决权,通过富士达投资控制发行人16.28%的表决权。辛建生、赵丽琴夫妇共同控制96.94%的表决权,享有可支配发行人最高比例的表决权。

资料显示,辛建生为公司董事长,1958年5月出生,新加坡国籍,拥有中国香港永久居留权。2002年9月至今,任天津邦德工业股份有限公司董事长;2003年8月至今,任天津富士达金属制品有限公司董事;2010年5月至2014年4月,任天津鑫泽海荣商贸有限公司董事长;2014年4月至今,任天津鑫泽海荣商贸有限公司副董事长;2017年6月至今,任富傑康(天津)纤维制品有限公司董事长;2017年8月至今,任金登栢(天津)国际商业保理有限公司副董事长;2017年8月至今,任顺达康(天津)贸易有限公司董事;2018年10月至今,任鸿雁柬埔寨控股有限公司董事;2021年3月至今,任红鹤有限公司董事;2022年9月至今,任天津富士达自行车工业股份有限公司董事长。

赵丽琴,1956年3月出生,中国国籍,拥有中国香港和新加坡永久居留权,高中学历。2019年9月至今,任天津富士达金属制品有限公司董事长兼经理;2021年12月至今,任天津弘耀文体用品销售有限公司监事;2019年11月至2022年9月,任天津富士达自行车工业有限公司综合办公室职员;2022年9月至2025年12月,任天津富士达自行车工业股份有限公司综合办公室职员。

值得一提的是,由于辛建生的外籍身份,公司有高达77%的持股比例被认定为外资。