6月14日晚间,电光防爆科技股份有限公司(证券代码:002730,简称“电光科技”)披露《2026年度向特定对象发行A股股票预案》,公司拟向不超过35名特定对象发行A股股票,募集资金总额不超过14亿元(含本数),扣除发行费用后拟投入数据中心项目及补充流动资金。

来源:公司公告

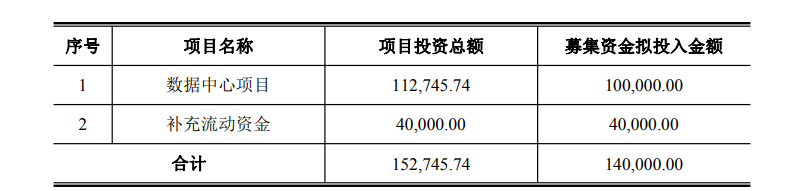

根据电光科技2026年6月14日晚间披露的《2026年度向特定对象发行A股股票预案》,公司拟向不超过35名特定对象发行股票,募集资金总额不超过14亿元(含本数)。扣除发行费用后,募集资金净额拟投资以下项目:

数据中心项目投资总额为112,745.74万元,拟投入募集资金100,000.00万元;补充流动资金拟投入40,000.00万元。两项合计152,745.74万元,募集资金拟投入140,000.00万元。

预案显示,本次发行股票数量不超过发行前公司总股本的15%,即不超过54,311,982股(含本数)。发行价格不低于定价基准日前20个交易日公司股票交易均价的80%。限售期为发行结束之日起六个月。

该方案已于2026年6月12日经公司第六届董事会第六次会议审议通过,尚需经股东会审议通过、深交所审核通过及中国证监会同意注册后方可实施。

在抛出这份雄心勃勃的定增方案之前,电光科技的业绩表现却难言乐观。2025年年报数据显示,公司营业总收入11.69亿元,同比下降1.68%;归母净利润6707.37万元,同比下降28.97%;扣非净利润4696.76万元,同比大幅下降49.13%。

更值得关注的是第四季度,单季度营业总收入3.2亿元,同比下降13.6%;单季度归母净利润-101.86万元,同比下降103.74%;单季度扣非净利润-414.69万元,同比下降115.86%。这意味着公司在2025年最后一个季度已经陷入亏损。

从盈利能力指标来看,2025年电光科技毛利率38.37%,同比减少3.29个百分点;净利率6.12%,同比减少25.9%;三费(销售费用、管理费用、财务费用)占营收比22.69%,同比增8.68%;每股经营性现金流0.16元,同比减69.96%。

此外,电光科技现金流与应收账款风险也较为突出, 公司2025年年报显示,负债率42.97%,货币资金为3.66亿元,同比下降34.99%;应收账款高达7.23亿元,占归母净利润的比例高达1121.97%。

2026年一季度,电光科技虽然净利润同比略有回升,但营收下滑趋势未改。一季报显示, 公司实现营业收入2.47亿元,同比下降9.33%;归母净利润2185.85万元,同比仅增长5.93%;扣非净利润2140.23万元,同比增长7.09%。

电光科技此次定增的核心逻辑在于向“智能装备+算力”双轮驱动转型。然而,从收入结构来看,算力业务目前远未成为公司的支柱。

根据公司2025年年报收入构成数据,矿用防爆开关营业收入6.59亿元,占比56.35%,同比下降14.23%;智能化装备及系统类营业收入1.55亿元,占比13.30%,同比增长26.67%;驱动设备营业收入1.48亿元,占比12.65%,同比增长8.40%;算力服务营业收入1.18亿元,占比10.09%,同比增长280.72%;电力设备营业收入0.61亿元,占比5.20%,同比下降43.87%;其他业务营业收入0.28亿元,占比2.42%,同比增长25.20%。

算力服务虽然同比增长280.72%,但绝对规模仅为1.18亿元,占整体营收约10%。电光科技在预案中坦言,目前数据运算服务业务收入占公司整体营收比例约10%,整体规模还需进一步扩大。目前已经签订的数据运算服务业务不会对公司生产经营产生重大影响。

此前的业绩说明会上,面对投资者“算力和智能矿山两大业务,哪一个是今年业绩增长的第一抓手”的提问,电光科技回复称,现阶段公司将算力服务板块作为重点发展方向,但公司2026年度经营目标、营收利润规划属于内部经营计划,尚未对外公开披露。