6月15日,A股市场震荡上行,沪指涨超1%,电池板块同样冲高,截至14:02,同类规模领先、费率最低档的电池ETF汇添富(159796)涨超1.3%冲击三连阳,资金坚定涌入,电池ETF汇添富(159796)盘中吸金1.3亿元,上一交易日已大举吸金超3.7亿元!

电池ETF汇添富(159796)标的指数成分股涨跌不一,德福科技大涨超15%,先导智能涨超2%,多氟多、三花智控涨超1%,宁德时代等跟涨,德业股份、天华新能等回调。

【电池ETF汇添富(159796)标的指数前十大成分股】

截至14:05,成分股仅做展示使用,不构成投资建议。

固态电池加速发展,Stellantis开始道路测试!消息面上,6月11日,Stellantis与美国固态电池企业Factorial Energy宣布,已将自主研发的FEST固态电池成功集成至一辆基于STLA Large平台打造的Dodge Charger Daytona开发测试车,并正式启动道路测试项目,以验证电池在真实使用环境下的性能、安全性和可靠性,是北美地区首次将先进固态电池技术集成至汽车开发车辆。

当前,电池板块储能、动力需求爆发,行业供需趋紧,叠加固态电池等新技术加速发展,板块打开长期成长空间。

【供需端:全球增长动能强劲,行业供需趋紧】

华泰证券表示,全球增长动能强劲,行业供需趋紧。新车型+补贴催化下,我们认为今年欧洲新能源车渗透率有望超30%、叠加全球汽车单车带电量提升,锂电池需求持续向好,上半年头部材料企业产能利用率维持高位,电池及材料等产业链价格持续回升,企业进入盈利修复期。认为行业需求确定性较强,从电池到产业链上游依然处在价格上升期,看好锂电产业链实现量利齐升。(来源于华泰证券20260615《华泰|电新:锂电新周期+新技术持续共振》)

国金证券进一步测算电池需求,2026年测算全球锂电池需求为2629GWh(YoY+28%),拆分子环节动力/储能/消费/电动工具需求分别1678/795/119/37GWh(YoY分别+22%/47%/10%/10%)。全球储能需求爆发,及欧洲新能源车需求向好、国内单车带电量提升等系2026年行业维持高景气主要推动力。

1.动力:2026年国内/欧洲/美国/其他地区新能源车销量预计1372/465/141/140万辆(YoY分别2%/30%/-20%/20%)。国内新能源汽车购置税减半、政策调整促使消费者观望等对市场销量产生影响。欧洲车市高景气,主要系地方补贴及新车型周期投放,预计增速接近30%。美国市场受到政策补贴不确定性等购车表现低迷,销量下修至-20%;全球其他地区维持20%扩张增速。2026年全球动力电池需求预计1678GWh,YoY+22%,中国/欧洲/美国/其他分别1072/374/152/81GWh,YoY+26%/34%/-15%/28%,考虑单车带电量显著提升。

2.储能:2026年在全球425GWh总量口径下,调整中国/美国/欧洲/其他地区需求至244/52/50/79GWh,YoY分别29%/33%/56%/182%。分区域看,中国是全球需求的核心变量,2025年新增能量规模达到189.48GWh;美国2025年新增约57.6GWh,电网侧与数据中心负荷共同提供支撑,但2026年需结合最新投运节奏审慎测算;欧洲EU+UK约32GWh,公用事业级储能占比显著提升。2026年全球储能电池需求为795GWh,YoY+47%,国内/美国/欧洲/其他地区分别464/99/90/142GWh,YoY分别22%/26%/56%/182%。

3.消费电子&电动工具:2026年端侧AI消费电子产品发布活跃,如AI眼镜、AI手机、AIPC等,均推动消费电子产品续航要求提升,驱动平均单机带电量提升。预计消费电子及电动工具电池2026年需求增速为10%。

【技术端:稳步向前,复合铜、钠电逐步逼近产业放量时点】

AI铜箔,华泰证券指出,算力革命驱动,高端化与国产替代双线突进。算力需求催生高速高频蓝海,AI服务器单台铜箔用量快速提升,且对PCB表面的高信号传输性能要求更高,驱动RTF、HVLP、载体铜箔等高端产品需求高增。解决高频信号下趋肤效应与导体损耗是关键技术方向,目前高端AI铜箔仍以海外厂商为主,国产替代空间广阔,国内企业积极推进研发验证,持续看好国内厂商出海抢占高端市场,同时铜箔行业供需也有望随着需求扩张而趋紧。

钠电:性价比优势凸显,商业化破冰加速。华泰证券表示,钠电的聚阴离子路线因成本、安全及循环寿命优势,被视为储能首选,企业通过原料协同、工艺降本及产品改性构筑竞争力。在当前锂价高位及辅料涨价背景下,聚阴离子钠电电芯成本与磷酸铁锂差距已显著缩小。性价比成为其快速放量的因素之一。今年为钠电量产元年,看好钠电池及上游材料在储能、通信、两轮车等领域快速放量。(来源于华泰证券20260615《电新:锂电新周期+新技术持续共振》)

固态电池,国金证券指出,半固态电池逐步在低空、3C、电动工具、储能等领域落地应用,产业已处在更为广泛的商业化探索,全固态电池逐步从中试迈向量产能力的形成,部分车企预计在26年开展装车测试,产业沿着技术和工程两方面向前推进;(来源于国金证券20260610《锂电板块2026年中期策略——旺季行情在望,创新接力迭代》)

【如何布局“景气上行+催化丰富”的电池板块?】

电池板块自身的基本面趋势、技术催化等因素有望支撑强势股价表现延续,但是电池板块整体产业链长、涉及环节复杂,催化因素丰富,个股投资难度较高,不妨选择指数投资“降维”,更快地把握电池板块历史性爆发机遇!

ETF投资可分为两步走:一选指数,选择与当前储能爆发、固态电池催化等行情最贴切的指数;二选ETF,选择规模大、流动性好、投资成本低的ETF。

电池ETF汇添富(159796)标的指数储能含量大幅领先同类,固态电池含量高!从当前电池板块各细分部分来看,储能板块受海外需求超预期,供需关系急速反转,子版块涨价逻辑强劲,可重点关注电池ETF汇添富(159796)标的指数的储能含量达57%,同类指数领先,将充分受益于储能子版块的爆发!此外,固态电池作为新技术,热点催化不断,未来成长潜能巨大。电池ETF汇添富(159796)标的指数固态电池含量达46%,充分受益于固态电池新技术突破带来的成长机遇!

(注:储能含量、固态电池含量均以成分股“所属热门概念”中是否有包含“储能”、“固态电池”概念为准)

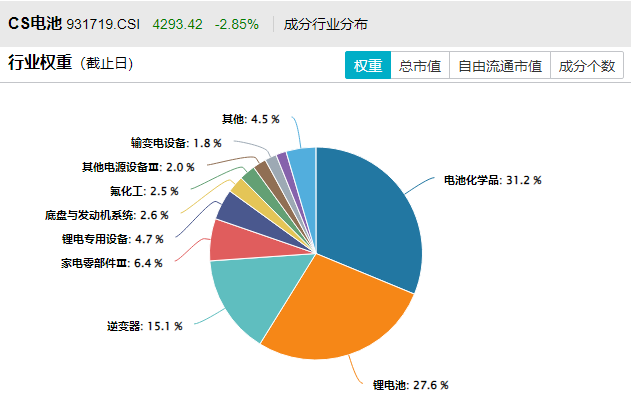

此外,电池ETF汇添富(159796)标的指数中第一大权重行业为电池化学品,权重占比高达31.2%,有望全面受益于上游材料价格回升带动的全产业链景气修复。

注:以申万三级行业统计,截至20260531

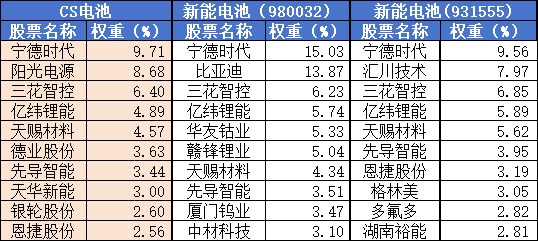

且对比前十大成分股来看,电池ETF汇添富(159796)标的指数聚焦储能与动力电池两大黄金板块,其中第二权重股光伏逆变器龙头占比达8.68%,其余同类指数不含该成分股,此外还涵盖全球动力电池龙头、固态电池先行者等优势企业。

注:数据来源于中证指数官网、国证指数官网,截至20260531

电池ETF汇添富(159796)标的指数精准刻画电池材料、动力电池和储能电池三大技术核心方向,锂、钴等能源金属和整车占比较少,降低锂、钴等能源金属周期性以及整车企业消费属性对电池产业投资节奏的影响,同时前瞻性地瞄准了产业技术迭代和需求爆发的核心驱动力!

当前电池ETF汇添富(159796)规模领先、费率最低档。在跟踪中证电池主题指数(CS电池指数)的ETF中,电池ETF汇添富(159796)规模同类大幅领先!此外,电池ETF汇添富(159796)的管理费仅为0.15%/年,同类最低一档,力求为投资者带来良好的投资体验!场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块“第二春”机遇!

风险提示:基金有风险,投资需谨慎。本材料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,基金管理人提醒投资人基金投资的“买者自负”原则。以上基金均属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。