整个4月份的经济数据和前三个月形成了很鲜明的对比,本月环比回落幅度非常大,消费投资下行幅度尤为明显。另外,我们看到4月份价格持续上涨,PPI同比达到了2.8%,大幅超过预期,CPI也有0.2个点的补涨。所以应该说,国内还是处在极致分化的情况下。

接下来看具体的数据,从工业增加值来看,我们K型向上的那一笔,就是来自于我们的工业生产出口,它们的增速还是保持在比较高的水平上。在工业增加值内部,像受到美伊战争影响的化工品,我们可以看到它的产量普遍出现了比较明显的下行。我们判断在5月份这个情况还是要持续,所以在工业增加值内部,K型的向上和向下的两撇也比较明显,高科技在上面,传统的产业,尤其是化工,它是在K的下撇。

接下来我们看看CPI、PPI。首先看CPI,这个月主要的涨价来自于月均环比的变化,来也就是汽油价格上涨。其他品种,包括服务价格比较弱,居住类房租依然保持同比负增长的状态,应该说居民端消费恢复依然比较缓慢。这里面我们可以看到一类价格,虽然AI链相关的内存,对应到手机、电脑,价格有一定上涨,但是其他工业消费品,比如家具、家电普遍价格还是处在一个偏弱的状态。

从PPI这边,我们算了一个很有意思的数据:整个4月份的PPI同比是正的2.8%。刨除输入型通胀的两项,有色金属和原油化工两项之外,整个PPI还是保持在负值。这两项一共贡献了3.08%的同比增长。这意味着什么?意味着我们的主要上涨来自于海外输入的新涨价因素释放,商业原材料的涨价还没有快速传导到下游。对应到企业的整体盈利端,压力在加大,尤其是中间生产企业,它们承受了成本上升,但是没有办法较好地顺价。

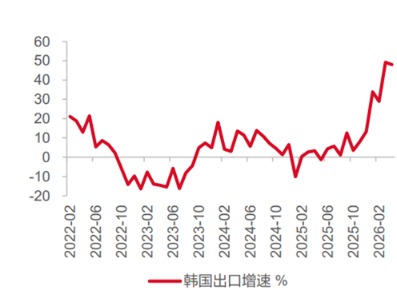

从进出口来看,这一轮AI产业革命对我国进出口影响非常显著。比如下图以韩国为代表的AI出口经济体,他们的出口增速保持在非常高的状态。韩国今年以来的出口基本没有跌下过40%。像台湾省,出口增速也非常夸张,也是双位数增长。对应到大陆这边,我们看到出口还是保持在比较强的状态。即使考虑到去年4月份有贸易冲突带来的低基数,14%的增长也明显强于市场预期。主要拉动项就是AI链相关的半导体、内存芯片这一块。

数据来源:Wind,国泰基金整理,数据截至2026年4月。

接下来我们看一下K的向下那一撇的体现,就是金融数据。这个月金融数据明显低于市场预期,我们看到居民信贷需求,包括企业信贷需求,在整个4月份出现了非常显著的下滑。人民币贷款转负了,这在历史上是第二次,上一次还是去年7月份。而且在人民币贷款分项里面,我们能看到这个月最主要贡献的其实是票据。这个月票据相比去年又多增了4000亿,如果没有这4000亿的增长,那其他品类基本上都是负增,包括企业中长贷、居民中长贷、居民短贷,都是负增长。

在社融分项当中,我们持续看到的迹象是,随着债券收益率的下行以及贷款收益率的稳定,越来越多企业选择通过信用债融资,所以说信用债融资规模同比去年有明显上行。这样一份金融数据对应下来的实体经济情况依然是K型分化,对于高新科技企业,它们本身占经济体量相对不那么大,但是产品需求非常旺盛,对工业增加值和出口贡献非常大,但融资需求并不是非常强。传统融资需求依然集中在传统投资领域,比如房地产、基建、传统制造业等,它们的融资需求在过去几年持续下滑,这使得今年的金融数据展现出的状态还是偏弱,仍然以政府融资为主。

在经济基本面之外,我们还要看一下政策现在主要关注的点现在来看,政策也更加关注科技和投资,我们这一季度的GDP是5%,高于全年4.5%到5%的目标,基本应该在上限区间内,所以,领导层对于我国经济是比较满意的。在这样的背景之下,就没有增量政策。包括去年提的服务业消费提振,虽然是有资金安排的,但是今年到现在没有看到具体的落地,包括政治局也没有提到对应的资金会用于什么样的扶持。

在整个篇幅里面,其实非常注重科技的内容,比如我们看到,之前发改委提到所谓“六网建设”:水网、电网、算力网、新一代通信网、城市地下管网和物流网。在内部这边,对于经济的判断是“起步有力,好于预期”,这是非常积极的判断。宏观政策方面,可以说没有特别多新增的步骤,包括货币政策这边也删掉了降准降息。所以说我们可以看到,政治局会议传达出来的信息也是这样的,我们国家仍然会更加关注K型的上一撇,对K型的下一撇给予的关注度并不是非常高。因为总量还是保持在比较高的增速水平,所以不需要特别关注底线的风险。

我们接下来看一下两个宏观政策的情况。首先是财政政策,今年以来,债务的融资速度,债务指的是政府债的债务融资速度,总体上是偏慢的,比较低于预期。因为我们知道,今年的债务总规模和去年相比没有差特别多,但是上半年发行进度现在差了一万亿的规模,看起来提前发力的诉求没有去年强。

另外,看一下财政的收支。财政的收入在最近3-4月这两个月保持在6%的增速,但是财政支出在4月份出现了比较明显的同比转负,同比转负的里面,看到主要支出项都出现了下滑,这里不一一列举。但是有两项是回升的,就是科学技术和卫生健康。这两项应该说也属于K的上一撇,我们看到,在整体支出下降的情况下,科技相关的支出还是保持在正增长,包括像医疗卫生也是在正增长,所以我们国家政策就像政治局会议提到的,现在对于传统经济就是兜牢底线的风险,主要资源还是用于投资K的上一撇,也就是抓住未来的产业趋势。在这个环境之下对债券市场意味着什么?我们后面会展开。

接下来再看货币政策,我们的判断是,二季度应该不会有特别强的政策。往后看,我们认为年内还是有10BP的降息空间,预计的落地时点应该是在7月政治局会议之后。核心原因是,今年有这样的计划,从现在经济数据情况来看,后面是需要总量去继续发力的。我们这一轮看到了资金的宽松,其实更多是市场的自发宽松,而不是央行有意引导的宽松。因此,这一轮宽松的持续时间不会非常长,利率的下限也不会特别低,反而降息之后可能是一个比较好的止盈的点。

以上是海外货币政策展望。应该说今年海外货币政策对国内影响比较小。接下来我简单阐述一下原因,最核心的原因是我国内需水平偏弱,外需水平偏好。这样的分化导致海外货币政策即使出现加息,我国货币政策也不会跟随。其实和2020年那一轮美联储加息比较类似,我们不认为在海外加息情况之下,我国会跟随。

对债券市场而言,债券市场更偏向于定价旧经济,也就是K型分化中向下的一撇。由于房地产、基建、传统制造业和传统服务业仍占据存量贷款的主要部分,而这些领域融资需求难以明显回升,收益率向上存在天花板,央行也需要保持偏宽松的货币环境。但同时,考虑到金融稳定和资金利率约束,收益率向下空间也不是非常大。整体来看,二季度债市可能处于较为纠结的状态,曲线变化更倾向于牛平,中长债尤其是长债的性价比相对更高。

十年国债ETF(511260)跟踪上证十年国债指数,本质上是7-10年国债组合,平均久期大约在7.5年到8年左右。相比直接买卖十年国债个券,十年国债 ETF 操作更加便利,也可以起到接近配置现券的效果。作为ETF产品,十年国债ETF(511260)具有一定交易价值,可用于套利、杠杆、日内回转和波段交易,同时产品规模和成交额持续增长,流动性较好,综合费率也处于债券ETF中较低水平。展望未来,在货币宽松延续和信贷资产荒逐渐发酵的背景下,十年国债仍具有较好的配置价值,但若后续央行明显收紧资金利率,长债也会面临一定风险。

风险提示:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。涉及基金费率请查阅法律文件。