期货卖出套保通过空头头寸锁定产品未来销售价格,能够规避价格下行风险,但该模式存在明显短板:一是无法分享行情向好带来的额外收益;二是保证金长期占用资金,整体资金使用效率偏低;三是市场价格反弹时,空头头寸会产生浮动亏损,进而带来追加保证金的压力。

用期权替代期货套保盈利头寸,核心思路为:待期货套保产生盈利后平仓锁定利润,再拿出部分盈利买入看跌期权,以此替代原有期货套保头寸。该方式既能在价格继续下跌时持续发挥风险保护作用,又能释放被占用的期货保证金。即便市场价格上涨,投资者也仅需承担期权权利金损失,现货端则可获取价格上涨带来的收益。简言之,这一策略是将期货套保从“刚性锁价”模式,转变为“设置底价、兼具弹性”的价格保险模式。

若单独买入看跌期权的权利金成本过高,可搭配卖出虚值看涨期权,用收取的看涨期权权利金对冲成本,构建领口组合。该组合以让渡部分价格上行收益为代价,大幅降低下行风险的对冲成本。

该策略核心影响参数有三点:第一,行权价决定保护力度与成本,期权虚值程度越高,权利金越低,但价格保护的缺口也会随之扩大;第二,到期时间影响期权时间价值,合约期限充足时,领口组合的运用效果更佳;第三,隐含波动率决定权利金定价高低。以下案例中,标的合约隐含波动率区间为19%~24%,受波动率偏斜影响,同合约下看跌期权的隐含波动率普遍高于看涨期权。

本文统一采用有效销售价格作为评判标准,计算公式为:有效销售价格=建仓价权利金+看跌期权内在价值看涨期权内在价值,以此直观对比不同方案的套保效果。

来看不同行情下的案例分析。本次设定交易场景:某铁矿石贸易商持有10万吨现货,按照100%套保比例,卖出1000手铁矿石期货空头合约开展卖出套保。下文分别以I2509、I2601、I2609三份期货合约为标的,结合三类典型行情展开分析。

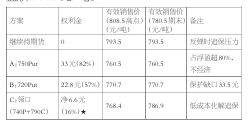

案例一:震荡下行行情(2025 年 2—6 月,

标的 I2509 合约)

2月 20日,I2509合约收盘价796.5元/吨,贸易商以此价格建立期货空头套保头寸。3月 21日,合约价格跌至719.5元/吨,期货头寸实现浮盈77元/吨,总浮盈770万元,此时开始评估期权替代方案。后续行情走势:4月9日创出阶段低点689元/吨,3月27日出现阶段性反弹,价格回升至748元/吨,6月30日合约最终收盘价为715.5元/吨。

注:720Put收盘价42.7元(IV=23.6%),700Put收盘价34.3元(IV=24.4%),750Call当日无成交,以IV校准估算约20元。

行情震荡下行阶段,继续持有期货套保的有效销售价稳定在796.5元/吨,高于所有期权替代方案。方案A买入720Put行权价看跌期权,权利金42.7元,占单笔浮盈的55%,成本偏高;方案B买入700Put行权价看跌期权,权利金34.3元,但存在19.5元/吨的价格保护缺口;方案C采用领口组合,净权利金仅14.3元/吨,占浮盈比例19%。在价格低点时,该组合对应有效销售价达793.2元/吨,相比单独买入看跌期权大幅降低成本。

整体来看,震荡下行行情中,传统期货套保略占优势,但期权替代方案可释放约956万元期货保证金。若后续行情反转上行,现货增值收益可完全覆盖期权权利金损失,策略仍具备实操价值。

案例二:V形反转行情(2025 年 7—9 月,标的 I2601 合约)

7月 22日,I2601合约收盘价793.5元/吨,贸易商建立期货卖出套保头寸。7月 31日,合约价格跌至753.5元/吨,期货头寸浮盈40元/吨,总浮盈400万元,随即启动期权替代评估。此后市场走出V型反转行情,9月22日合约触及阶段高点808.5元/吨,9月30日最终收盘价780.5元/吨。

注:720Put收盘价42.7元(IV=23.6%),700Put收盘价34.3元(IV=24.4%),750Call当日无成交,以IV校准估算约20元。

V形反转行情是期权替代期货套保的核心适用场景。价格反弹后,期货空头头寸出现15元/吨浮动亏损,交易者面临追加保证金压力。方案A权利金占浮盈82%,替代价值极低;方案B仍存在较大保护缺口;方案C领口组合净成本仅6.6元/吨,占浮盈16%。价格触及高点时,有效销售价768.4元/吨,期末有效销售价786.9元/吨,仅比传统期货套保低6.6元/吨,同时可释放952万元保证金。在期货头寸浮盈有限的场景下,领口组合能以可控成本化解追保风险,为最优选择。

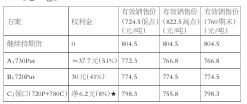

案例三:先跌后涨行情(2026 年 1—6 月,标的 I2609 合约)

1月 7日,I2609合约收盘价804.5元/吨,贸易商建立期货卖出套保头寸。2月 13日,合约价格跌至730.5元/吨,期货头寸浮盈74元/吨,总浮盈740万元,启动期权替代评估。后续行情:2月24日创出阶段低点724.5元/吨,5月11日大幅反弹至822.5元/吨,价格超过初始建仓价18元/吨,6月9日合约收盘价760元/吨。

注:720Put收盘价30元(IV=18.6%),780Call收盘价23.8元(IV=19.3%)。730Put无成交,以IV校准估算约37.7元。综合最优。

本案例期货头寸浮盈达74元/吨,权利金成本占比低,是期权替代策略的典型适用场景。价格反弹至822.5元/吨时,期货空头头寸浮亏18元/吨。方案A估算权利金37.7元,占浮盈51%,价格反弹后有效销售价大幅下降;方案B存在10.5元/吨的保护缺口;方案C领口组合净成本仅6.2元/吨,占浮盈比例低至8%。在价格低点与期末节点,有效销售价均为798.3元/吨,仅比期货套保价低6.2元/吨,综合性价比最优。

通过以上分析,可得出以下结论:第一,期权替代期货盈利套保头寸整体具备可行性,但需结合行情择机落地。市场出现V形反转时,领口组合能以可控成本化解追保压力;期货头寸浮盈丰厚、市场隐含波动率偏低时,期权替代的操作空间充足;行情震荡下行阶段,传统期货套保虽略占优势,但领口组合仍可实现锁定利润的作用。

第二,波动率偏斜推高看跌期权实际成本。实证数据显示,看跌期权真实权利金普遍高于经典BS模型理论估值。以案例一为例,720Put行权价看跌期权实际收盘价42.7元/吨,相较22%隐含波动率下的模型估值高出56%,成本占浮盈55%。由此可见,仅当期货浮盈充足(≥60 元 / 吨)且隐含波动率偏低(≤22%)时,单独买入看跌期权才具备实操价值;其余场景建议采用领口组合压缩对冲成本。

第三,领口组合是综合效果最优的替代方案。本次三个案例中,领口组合净成本占浮盈比例分别为19%、16%、8%。该策略以让渡部分上行收益为代价,换取低成本的价格下行保护,且收益上限设置在远高于期货建仓价的位置,对现货实际销售影响极小。

期权替代期货套保的核心价值,并非单纯追求更高收益,而是以可控成本实现三大目标:化解追加保证金风险、释放占用资金、保留现货价格上涨的收益弹性。

实操需注意以下事项:

1.关注主力合约切换节奏。铁矿石期货主力合约依次为1月、5月、9月合约,常规在合约到期前1~2个月完成移仓。本文为简化计算直接选用远月合约,实操中需同步匹配期权与期货标的合约,紧跟主力合约切换节奏。

2.部分期权行权价合约流动性较差,大额交易建议分批建仓,降低冲击成本。

3.无实时成交的期权合约,本文采用同日隐含波动率校准估算价格,实际交易务必以交易所实时报价为准。