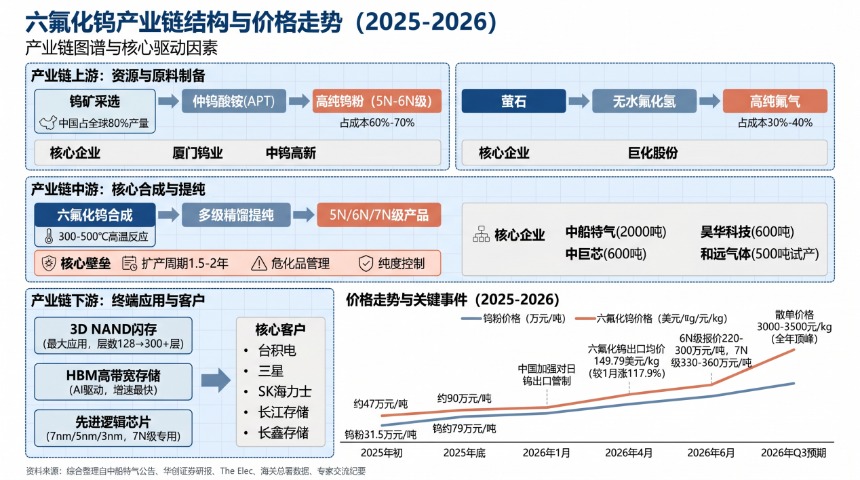

2026年AI产业链的重要关注方向,正在悄然向上游转移。当市场还在热议GPU、大模型时,一个被称为"半导体血液"的关键材料——六氟化钨,市场关注度显著提升:短短半年价格翻倍,7N级高端产品报价突破360万元/吨,全球供需缺口持续扩大。

反映在资本市场,上证科创板新材料指数(000689)年内累计涨幅超36%,成为今年A股市场表现相对强劲的主题指数之一。相关跟踪指数ETF可关注科创新材料ETF博时(588010)。

这只是AI算力革命重构新材料产业格局的一个缩影。从支撑兆瓦级机柜的碳化硅衬底,到三巨头集体涨价的半导体硅片,再到如今一货难求的六氟化钨,整个半导体材料产业链正在迎来"量价齐升"的历史性拐点。这不是一轮简单的周期反弹,而是AI算力爆发带来的底层逻辑重塑——每一次算力的指数级跃升,最终都需要上游材料的革命性突破来承载。

六氟化钨:被AI重新定义的"隐形卡脖子"材料

六氟化钨(WF)的爆发,是典型的"小品种、大行情"。作为3DNAND、HBM高带宽存储、先进逻辑芯片制造中钨膜沉积的唯一前驱体,它在半导体产业链中的地位堪称"关键环节"——在当前存储与逻辑制造工艺下,钨沉积环节对六氟化钨具有高度依赖,在当前工艺下较难简单代替。

WF海外市场主要由中日韩厂商主导,目前遭遇供应链紧张局面。日韩市场的核心供应商包括日本的关东电化(KantoDenka)与中央硝子(CentralGlass),以及韩国SKSpecialty等。其中,两家日本企业合计约占全球WF供应量的25%,但其WF生产高度依赖从中国进口的钨粉原料。当前日本供应商正面临原材料获取困难,并计划在今年下半年削减产量。

同时,根据中国商务部与海关总署2025年第10号公告,自2025年2月4日起,仲钨酸铵、氧化钨、碳化钨及部分固态钨被正式纳入两用物项出口管制清单,相关产品出口由普通贸易调整为许可管理,出口企业需依法申请出口许可。受此影响,国内钨产品出口显著收缩。

据韩国媒体TheElec报道,SKSpecialty、Foosung等供应商已正式通知三星电子、SK海力士、DBHitek等本土芯片巨头,将于2026年大幅上调WF价格,涨幅预计高达70%至90%。

(《基础化工行业:六氟化钨(WF6)产业景气度爆发》,东北证券,2026.5.27)

图:六氟化钨产业链结构与价格走势(2025-2026)

碳化硅:AI时代核心主线

如果说六氟化钨是当下最火热的"黑马",碳化硅(SiC)正成为AI时代被“严重忽略的核心主线”。随着英伟达GPU平台迭代,数据中心机柜功耗将从传统服务器的10-15千瓦飙升至2029-2030年的逾1.5兆瓦,涨幅接近100倍。华西证券研报指出,到2030年整体电源的SiC衬底需求有望接近700亿元,实现近8倍增长。Citrini预测,到2030年AI电源将占SiC电源市场的50%。

产业层面,2026年以来SiC行业迎来周期拐点:6英寸产品价格大幅反弹,8英寸止跌企稳。天岳先进2025年碳化硅衬底产量同比增长68.31%,销量同比增长75.33%。

华西证券指出,英伟达自2026年起适配GB300系列的AI智算中心必须采用固态变压器(SST)实现10kV至800V直流变换,SiC器件成为SST产品提升性能的核心支撑。该机构判断,到2030年整体电源的SiC衬底需求有望接近700亿元,实现近8倍增长;SiC有望成为AI新主线。(华西证券,《SiC深度(二):AI新主线:碳化硅SiC》,2026.5.20)

半导体硅片:涨价+国产替代,双轮驱动景气上行

作为半导体产业的"基石",半导体硅片同样迎来AI算力驱动的上行周期。2026年5月起,全球硅片三巨头(信越、SUMCO、环球晶)启动年内第二轮涨价,累计涨幅超15%。SEMI预测,2026年中国大陆12英寸晶圆产能将增至321万片/月,约占全球总产能的三分之一。沪硅产业2025年300mm硅片销量达641.63万片,同比增长27.01%,28nm产线订单已锁定至2028年。

中信证券判断,AI需求驱动下半导体硅片行业进入上行周期,量增逻辑已在2025年显现,涨价逻辑有望在2026年Q2出现。该机构预计2027年全球/中国12英寸硅片市场达101/25亿美元,CAGR约为11.4%/25.2%;SEMI预计2026年中国大陆12英寸晶圆产能将增至321万片/月,国产替代进程有望加速。

中信证券,《半导体硅片再迎上行周期》,2026.4.27)

投资价值:指数全面覆盖核心赛道,当前景气度值得关注

从指数构成来看,上证科创板新材料指数全面覆盖了六氟化钨、碳化硅、半导体硅片三大热门赛道,前十大成分股聚焦半导体硅片、碳化硅衬底、锂电正极材料、超导材料等前沿领域,能够充分分享新材料产业升级的红利。

经过一段时间的上涨,新材料指数的当前估值仍处于历史中位水平。AI算力、半导体国产替代、固态电池产业化等核心驱动力,有望在未来持续释放业绩弹性。