世界气象组织(WMO)在4月发布的全球季节性气候更新报告中明确指出,预计从2026年年中开始将出现厄尔尼诺现象,赤道太平洋地区海面温度迅速上升,预示着这一气候事件最早可能在5月至7月期间再次出现。

进入6月,WMO进一步升级了预警:2026年6至8月出现厄尔尼诺事件的可能性已升至80%,该事件持续至至少11月的概率接近或高于90%,且多数预报模式预判此次厄尔尼诺强度至少将达到中等水平,甚至可能发展为强厄尔尼诺。

历史经验表明,厄尔尼诺事件往往伴随极端高温、干旱与洪涝等灾害性天气。对于正处于经济恢复关键期的中国而言,这一轮厄尔尼诺的回归,不仅意味着农业生产与粮食安全面临挑战,更直接指向一个每年夏季都无法回避的命题——电力保供。

历史之鉴:极端高温下的用电负荷屡创新高

厄尔尼诺对电力系统的影响,从来不是理论推演,而是有详实数据支撑的现实考验。回顾2024年夏季,全国平均气温已达到1961年以来历史同期最高,全国统调最高用电负荷达14.5亿千瓦,同比提高1.1亿千瓦,创下历史新高。华东、华中、西南等区域在持续高温天气下,部分时段电力供应偏紧,最终通过省间现货、应急调度、需求响应等多项措施协同发力,才保障了电力系统安全稳定运行。

而2025年的夏季,则在极端气候与经济复苏的双重推动下,将用电负荷推向新的量级。根据国家能源局及中国电力企业联合会(中电联)发布的数据,2025年迎峰度夏期间,全国最大电力负荷4次创新高,7月4日、7日、16日和17日,全国最大电力负荷连续突破15亿千瓦,最高达到15.08亿千瓦,较去年最大负荷增加5700万千瓦——这一增量相当于整个福建省的用电负荷。

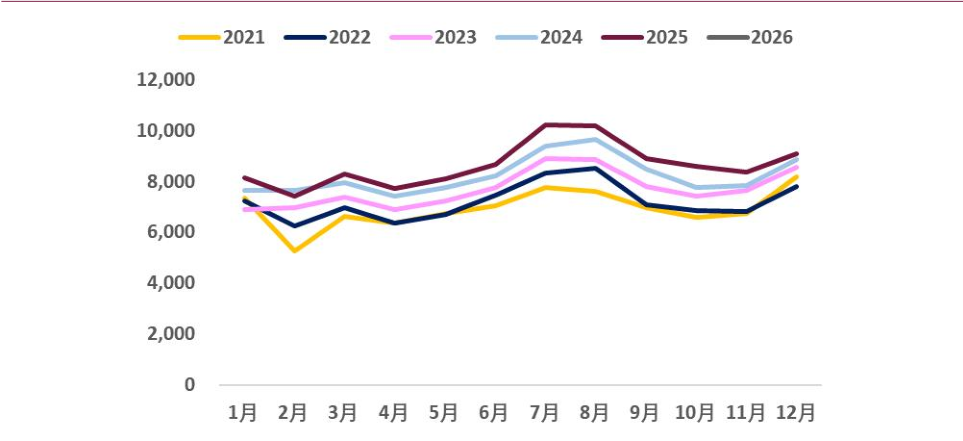

图:全社会用电量

数据来源:Wind 截至:2025Q4

更值得关注的是,2025年7月我国单月全社会用电量首次突破1万亿千瓦时大关,达1.02万亿千瓦时,这一数字相当于日本全年的用电量总和,也属全球首次;8月用电量继续保持万亿级别,7、8月连续两月超万亿千瓦时。

2025年全年,我国全社会用电量规模首次突破10万亿千瓦时大关,达10.37万亿千瓦时,超过美国全年用电量的两倍,稳居全球电力消费第一大国地位。

迎峰度夏:2026年电力供需面临更严峻考验

站在2026年6月的时点回望,2025年的"热夏"或许只是序章。随着厄尔尼诺现象在年中强势回归,气象部门普遍预测2026年夏季全国大部分地区气温较常年同期偏高,极端高温天气的发生频次和强度可能进一步升级。这意味着,2026年的迎峰度夏工作将面临比2025年更为严峻的供需平衡压力。

从需求端看,用电负荷的增长不仅来自气温驱动的居民制冷需求,更源于经济基本面的持续向好。2025年下半年,中电联预计用电量增速高于上半年,全年同比增长5%-6%。

进入2026年,用电结构持续进化,以充换电服务业、互联网数据服务业为代表的新兴产业成为拉动用电增长的核心引擎,其用电量增速分别高达51.3%和40.1%,显示出强劲的发展势头。

从供给端看,我国电力保供体系已具备较强的韧性和调节能力。2025年,风电光伏合计装机历史性超过火电,新型储能装机突破1亿千瓦大关,"西电东送"送电量首超2600亿千瓦时,全国统一电力市场构建加速,市场交易电量占全社会用电量比重已提升至60%以上。

然而,新能源发电的间歇性与波动性,在极端高温天气下反而可能放大保供压力。火电作为"压舱石"的战略价值,在厄尔尼诺年份显得尤为突出。

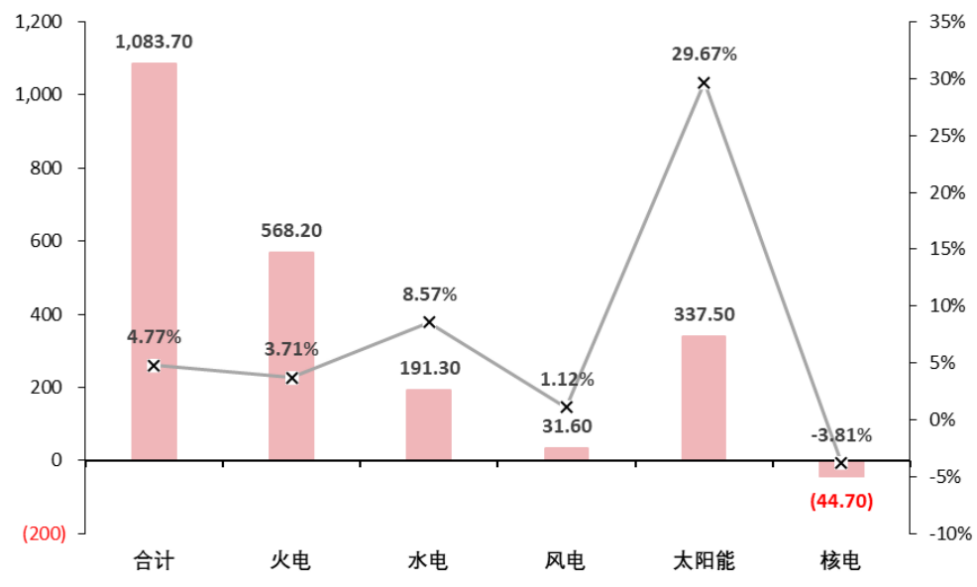

图:1-3月火电增速达3.71%(亿千瓦时,%)

数据来源:Wind 截至:2026.03.31

电需求刚性增长背景下中证全指电力公用事业指数优势凸显

在气候异常频发、用电需求刚性增长的大背景下,电力板块作为典型的防御性资产,或迎来业绩与估值的双重修复窗口。而中证全指电力公用事业指数(H30199),正是投资者系统性参与这一板块机遇的核心工具。

该指数从中证全指样本股中选取属于电力公用事业行业的上市公司组成,覆盖火电、水电、核电、新能源发电及综合电力服务全产业链,成分股多为各细分领域的龙头央企与地方国企。这种"全指"编制方式的优势在于,既保留了传统火电企业在保供关键期的盈利确定性,又纳入了水电、核电、风光运营商在能源转型中的长期成长空间,实现了"稳健现金流"与"绿色成长"的均衡配置。

指数于2013年发布,以2004年12月31日为基日,基点1000点。该指数成分股高度集中于公用事业板块,电力行业权重占比约96%(申万一级),是一只较为纯粹反映电力运营龙头整体表现的指数。(数据来源:Wind 截至:2026.06.08 注:行业为申万一级行业)

从市值风格看,指数偏向大市值企业,57只成分股平均总市值约606亿元,其中市值超千亿的有9只个股,小市值公司(100亿)仅10.53%,龙头特征显著。(数据来源:Wind 截至:2026.06.08)

产品方面,电力ETF景顺(159158)紧密跟踪中证全指电力公用事业指数,与覆盖电力设备、电网设备等中游制造环节的泛电力主题产品不同,该基金100%聚焦于电力及公用事业运营企业,成份股涵盖火电、水电、核电、风电及光伏运营商,不涉及设备制造与工程环节。这种"纯运营端"定位使产品属性更贴近高股息、低波动的公用事业特征,而非高弹性、高波动的制造业特征。

作为国内较早布局ETF领域的公募机构之一,景顺长城基金管理有限公司在指数产品设计与运作方面积累了丰富经验。公司旗下ETF产品线覆盖宽基、行业、跨境及Smart Beta等多个维度,管理规模与产品数量均位居行业前列。

基金经理龚丽丽女士2022年3月加入景顺长城基金管理有限公司,具有15年证券、基金行业从业经验,8.98年投资经验,现任景顺长城多只ETF及联接基金的基金经理,在指数跟踪、成分股调整及流动性管理方面具备成熟的方法论。专业的投研团队为电力ETF景顺(159158)的日常运作提供了坚实的后台支持。

常见FAQ解答

Q1:为什么说电力板块当前重回资金视野?

近20日申万一级行业中,仅银行与煤炭实现主力净流入,资金高低切换特征明显。电力公用事业指数股息率约2.34%,分位点处于27.93%的历史低位,估值与股息性价比突出。叠加迎峰度夏用电高峰、容量电价改革落地及"算电协同"战略推进,板块兼具防御底仓与成长弹性双重属性。(数据来源:Wind 截至:2026.06.08)

Q2:电力ETF景顺(159158)有哪些值得关注的产品特点?

产品成立于2026年1月16日,管理费0.50%、托管费0.10%,综合费率0.60%处于行业主流水平。近20个交易日日均成交金额超6500万元,流动性良好。采用完全复制法跟踪,力争日均跟踪偏离度绝对值不超过0.2%。(数据来源:Wind/深交所截至:2026.06.08)

Q3:跟踪的是什么指数?

跟踪中证全指电力公用事业指数(H30199.CSI),从A股电力及公用事业领域选取标的,电力行业权重达96%,覆盖火电、水电、核电、风电及光伏运营商。前十大权重股合计占比约45.43%,聚焦长江电力、中国核电、三峡能源等龙头,是反映电力运营核心资产整体表现的代表性指数。(数据来源:Wind 截至:2026.06.08 注:行业为申万一级行业)

Q4:与其他电力主题产品有哪些差异?

相比覆盖电力设备、电网设备等中游制造环节的泛电力产品,电力ETF景顺100%聚焦发电运营端,收入结构具备公用事业行业典型的稳定现金流与可预测性特征,现金流稳定、资本开支可控、分红可持续。相比主动管理型基金,ETF费率更低、持仓透明、交易灵活。

Q5:ETF比个股有哪些优势?

电力板块虽属防御性行业,但煤价波动、来水丰枯、政策调整等仍会对单一企业盈利造成显著影响。ETF通过指数化投资一篮子覆盖水电、核电、火电及新能源运营商,分散单一公司的经营风险,同时保留板块整体的高股息与电价改革红利。无需深入研究个股基本面,即可参与电力板块价值重估,更适合普通投资者配置。