6月15日午间,大家乐集团(00341.HK)发布2025年度报告,公司全年总收入为81.83亿港元,同比下降4.5%;EBITDA为5.73亿港元,同比下降16.7%;公司的净利润从2.33亿港元下降至1.64亿港元,同比下降29.5%,主要由于餐饮市场环境充满挑战。

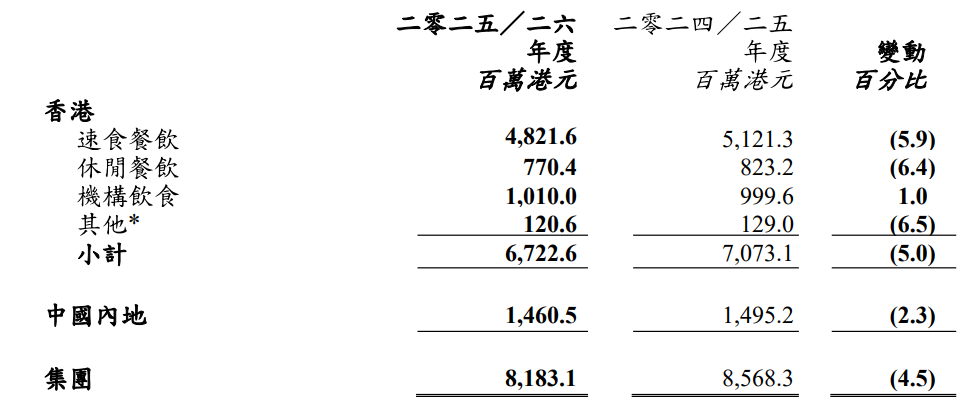

从收入结构来看,中国香港市场仍是收入主力,贡献约67.23亿港元,但同比下滑5.0%。其中速食餐饮、休闲餐饮及其他板块分别下降5.9%、6.4%和6.5%,仅机构饮食微增1.0%,整体表现疲软。中国内地市场收入约14.61亿港元,同比小幅下跌2.3%。

盈利能力方面,公司年内毛利率从10.4%减少至9.5%,已连续两年下滑,主要由于经济疲软下,整体消费意欲低迷,价格竞争激烈,而香港市场则进一步受到居民外游消费常态化及入境旅客消费疲弱的影响。

大家乐集团表示,过去一年,环球经济阴霾未散,市场波动反复。在经历上半年的显著下滑后,公司业绩于下半年复苏,股东应占溢利较上半年上升151.1%,同比增加32.2%。此改善得益于管理团队迅速采取行动,优化业务模式、整合网络、提升成本效益及精简企业架构。

其中,中国内地市场需求疲弱,加上行业竞争加剧及结构性产能过剩,并受到外卖平台行业激烈价格竞争影响,消费者价格敏感度持续上升,令溢利承压,同店销售较财政年度上半年进一步下跌。

集团随即调整业务策略,更加聚焦优质及高性价比产品,并透过善用三大外卖平台,平衡堂食与外卖售,带动业绩于第四季度回升。此外,公司在中国内地业务凭借有效的业务稳定措施,仍能保持盈利能力,该业务已建立逾190门店的健康网络。

截至2026年3月末,大家乐集团门店布局呈现“此消彼长”。香港门店由381间缩减至375间,减少6间;中国内地门店则由185间增至195间,净增10间。整体门店从566间微增至570间,扩张重心明显向内地倾斜。

财务状况方面,截至2026年3月末,公司持有现金约11.15亿港元,可动用银行信贷额9.32亿港元。期内借贷降至2.25亿港元,流动比率与现金比率分别为0.8和0.6。值得一提的是,公司为附属公司银行信贷向金融机构提供担保约13.31亿港元,较上年末的12.81亿港元扩大。

大家乐集团展望,公司将优化中国香港快餐业务,关闭表现不佳门店并推出小型灵活门店以精简降本;同时,将中国内地作为核心增长引擎,以“地道港味·原创滋味”为品牌定位,强化差异化优势。

二级市场上,截至6月15日15点30分,大家乐集团上涨15.91%报4.59港元/股,总市值约26.62亿港元,近一年以来公司股价累计下跌约33%。

来源:读创财经