在全球能源供需格局深刻变革的当下,电力产业正站在新一轮景气周期的起点。地缘冲突扰动能源供给、厄尔尼诺气候叠加夏季高温推升用电负荷、AI算力爆发带来持续性高负荷用电需求……多重因素交织下,"缺电"已从局部现象升级为全球性议题,悄然重塑着能源版图。

在此背景下,电力板块的基本面逻辑正在发生积极变化,尤其是随着煤炭价格触底回升,前期主要依靠估值修复驱动的电力公用事业领域,正迎来由盈利预期改善带来的又以轮结构机遇。

煤炭价格触底回升:电力板块盈利修复的"底气"

电力板块,特别是占据我国电力结构重要位置的火电领域,其盈利弹性与煤炭价格高度相关。当前,煤炭市场正呈现"供给收缩、需求回暖"的拐点特征,为煤价触底回升提供了坚实支撑。

从供给端看,国内原煤产量保持相对稳定,2025年至2026年一季度国内原煤产量约60.3亿吨,产能释放已趋于平稳。然而,进口端却出现明显负增长,成为收紧整体供给的关键变量。美伊冲突持续推升海外煤价,叠加主要煤炭出口国印尼减产,进口煤价格倒挂现象加剧,预计2026年煤炭进口量或将进一步下滑。这意味着此前对国内煤价形成压制的外部低价煤源正在减少,国内煤炭市场的定价权有望回归。

图:近期煤炭价格走势

数据来源:Wind 截至:2026.06.11

从需求端观察,电煤需求已呈现触底回升态势。2026年一季度,火电发电量由负转正,标志着下游电力消费回暖。随着迎峰度夏时节临近,电厂补库需求集中释放,将对煤价形成直接支撑。

更值得关注的是,煤化工板块成为唯一高增长的用煤领域,在高油价驱动下,2026年一季度煤化工开工率高达91%,据测算贡献煤炭需求增量约6000万吨。当前油煤比处于6.5倍的高位,显著高于近10年均值4.67倍,这意味着煤炭相对于原油仍具备明显的性价比优势,油煤比向中枢回归的空间将进一步打开煤化工对煤炭的需求弹性。(数据来源:Wind 截至:2026Q1)

综合来看,煤炭市场正从"供需宽松"向"紧平衡"切换,煤价触底回升趋势确立。对于电力板块而言,虽然短期煤价上涨可能带来成本压力,但当前电厂库存处于相对低位,补库周期启动将带动煤炭运销景气度回升;更中长期来看,煤价在合理中枢企稳,有助于火电企业盈利预期的稳定与修复,打破此前"煤价高则亏损、煤价跌则限价"的盈利困局。

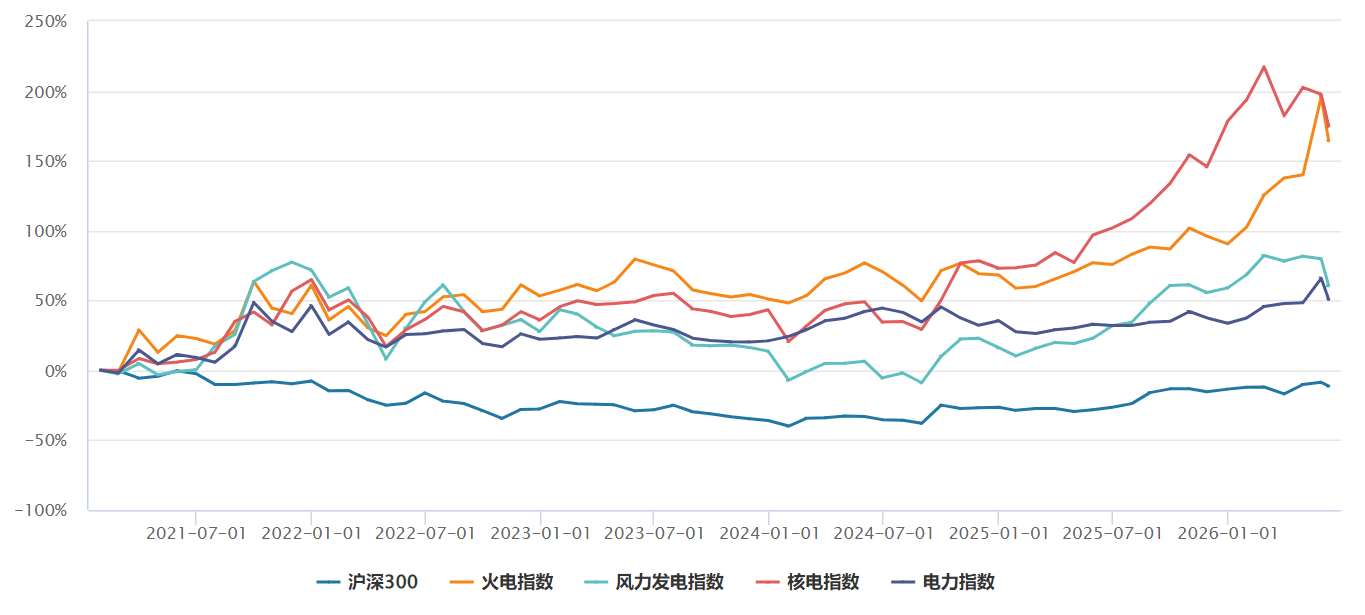

电力板块业绩分化与结构性改善

一年来,电力设备板块整体跑赢大市,但内部分化显著。4月以来,电池板块走势领先,电网设备和风光电设备相对滞后,公用事业电力板块跟随上行但弹性偏弱,煤炭板块表现相对落后。这种分化格局背后,反映的是市场对不同细分领域业绩确定性的差异化定价。

图:电力板块走势及业绩表现

数据来源:Wind 截至:2026.06.10 注:中证全指电力公用事业指数2021-2025年业绩分别为42.52%、-16.39%、-0.98%、11.86%、-1.28%

从一季报业绩表现来看,板块内部呈现"水火分化、绿电承压"的特征:火电与核电业绩承压,主要受电价下行及成本端波动影响;水电实现稳健增长,受益于来水偏丰及优先上网优势;绿电运营商则在利用小时数下降与电价回落的双重挤压下业绩下行。风光运营商面临消纳压力与市场化交易电价下滑的挑战,短期盈利承压。

然而,业绩的分化恰恰预示着结构性改善的空间。随着煤炭价格触底回升并稳定在合理区间,火电板块的盈利预期正在发生积极变化。前期火电板块主要依靠估值修复和低估值防御属性获得资金青睐,属于典型的"估值拉动"行情;而在后续电厂补库需求释放、煤价中枢企稳的背景下,火电企业的成本端不确定性下降,叠加夏季用电高峰带来的电量增长,板块有望迎来EPS(每股收益)的进一步修复,实现从"估值驱动"到"盈利驱动"的切换。

公用事业电力板块虽然前期弹性偏弱,但正是这种"跟随上行"的特征,使其在当前位置具备更高预期空间。

中证全指电力公用事业指数:把握电力板块系统性机遇

在电力板块迎来多重机遇的当下,通过指数化投资把握全产业链机会,是应对细分领域分化的有效策略。中证全指电力公用事业指数(H30199.CSI)作为聚焦电力运营龙头的代表性指数,为投资者提供了覆盖火电、水电、核电、风电、光伏等全业态的"一篮子"配置工具。

从配置价值来看,中证全指电力公用事业指数兼具"防御"与"进攻"双重属性:一方面,电力公用事业作为典型的红利资产,具备稳定的现金流与分红能力,在市场震荡加剧、风格再平衡的环境下,能够为组合提供安全边际;另一方面,随着煤价企稳回升、夏季用电高峰来临以及AI用电需求持续放量,电力板块的景气度正在从底部回升,指数具备显著的补涨空间与盈利修复弹性。

指数于2013年发布,以2004年12月31日为基日,基点1000点。该指数成分股高度集中于公用事业板块,电力行业权重占比约96%(申万一级),是一只较为纯粹反映电力运营龙头整体表现的指数。(数据来源:Wind 截至:2026.06.08 注:行业为申万一级行业)

从市值风格看,指数偏向大市值企业,57只成分股平均总市值约606亿元,其中市值超千亿的有9只个股,小市值公司(100亿)仅10.53%,龙头特征显著。(数据来源:Wind 截至:2026.06.08)

产品方面,电力ETF景顺(159158)紧密跟踪中证全指电力公用事业指数,与覆盖电力设备、电网设备等中游制造环节的泛电力主题产品不同,该基金100%聚焦于电力及公用事业运营企业,成份股涵盖火电、水电、核电、风电及光伏运营商,不涉及设备制造与工程环节。这种"纯运营端"定位使产品属性更贴近高股息、低波动的公用事业特征,而非高弹性、高波动的制造业特征。

作为国内较早布局ETF领域的公募机构之一,景顺长城基金管理有限公司在指数产品设计与运作方面积累了丰富经验。公司旗下ETF产品线覆盖宽基、行业、跨境及Smart Beta等多个维度,管理规模与产品数量均位居行业前列。

基金经理龚丽丽女士2022年3月加入景顺长城基金管理有限公司,具有15年证券、基金行业从业经验,8.98年投资经验,现任景顺长城多只ETF及联接基金的基金经理,在指数跟踪、成分股调整及流动性管理方面具备成熟的方法论。专业的投研团队为电力ETF景顺(159158)的日常运作提供了坚实的后台支持。

常见FAQ解答

Q1:为什么说电力板块当前重回资金视野?

近20日申万一级行业中,仅银行与煤炭实现主力净流入,资金高低切换特征明显。电力公用事业指数股息率约2.34%,分位点处于27.93%的历史低位,估值与股息性价比突出。叠加迎峰度夏用电高峰、容量电价改革落地及"算电协同"战略推进,板块兼具防御底仓与成长弹性双重属性。(数据来源:Wind 截至:2026.06.08)

Q2:电力ETF景顺(159158)有哪些值得关注的产品特点?

产品成立于2026年1月16日,管理费0.50%、托管费0.10%,综合费率0.60%处于行业主流水平。近20个交易日日均成交金额超6500万元,流动性良好。采用完全复制法跟踪,力争日均跟踪偏离度绝对值不超过0.2%。(数据来源:Wind/深交所截至:2026.06.08)

Q3:跟踪的是什么指数?

跟踪中证全指电力公用事业指数(H30199.CSI),从A股电力及公用事业领域选取标的,电力行业权重达96%,覆盖火电、水电、核电、风电及光伏运营商。前十大权重股合计占比约45.43%,聚焦长江电力、中国核电、三峡能源等龙头,是反映电力运营核心资产整体表现的代表性指数。(数据来源:Wind 截至:2026.06.08 注:行业为申万一级行业)

Q4:与其他电力主题产品有哪些差异?

相比覆盖电力设备、电网设备等中游制造环节的泛电力产品,电力ETF景顺100%聚焦发电运营端,收入结构具备公用事业行业典型的稳定现金流与可预测性特征,现金流稳定、资本开支可控、分红可持续。相比主动管理型基金,ETF费率更低、持仓透明、交易灵活。

Q5:ETF比个股有哪些优势?

电力板块虽属防御性行业,但煤价波动、来水丰枯、政策调整等仍会对单一企业盈利造成显著影响。ETF通过指数化投资一篮子覆盖水电、核电、火电及新能源运营商,分散单一公司的经营风险,同时保留板块整体的高股息与电价改革红利。无需深入研究个股基本面,即可参与电力板块价值重估,更适合普通投资者配置。

风险提示:

晨星风险评级:中,适合激进型、积极型、稳健型投资者。本基金为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。 本基金投资港股通标的股票,将承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

文中相关个股仅为指数成分股展示,不作为个股推荐。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。基金有风险,投资需谨慎。本产品由景顺长城基金管理有限公司发行与管理,销售机构不承担产品投资、兑付责任。本材料由景顺长城基金管理有限公司制作供代销机构参考,销售机构如需直接向投资者推介本产品,应当在推介前详细了解客户情况并受相应合规要求约束,避免出现违规销售行为。

关于基金销售费用的说明:景顺长城中证全指电力公用事业交易型开放式指数证券投资基金:投资人在申购或赎回基金份额时,申购赎回代理券商可按照不超过申购或赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。场内交易费用以证券公司实际收取为准。