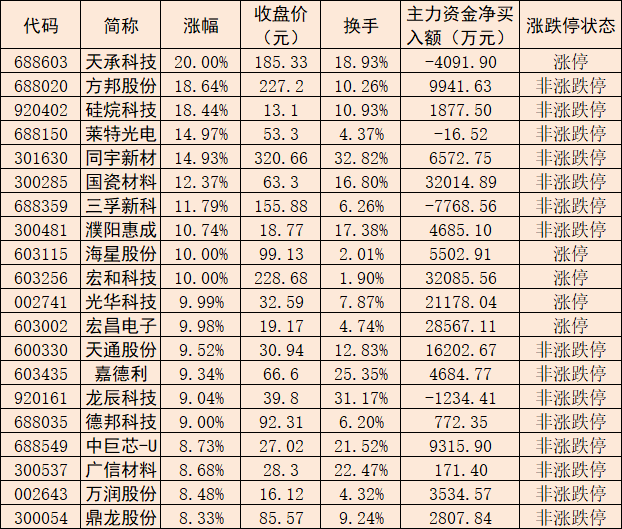

6月15日,电子化学品板块持续走强。同花顺数据显示,截至收盘,该板块整体上涨7.60%,跑赢上证指数(上涨1.61%),全天板块获主力资金净流入8.32亿元。板块内42只个股中有39只实现上涨,占比92.86%。其中,天承科技、海星股份、宏和科技、光华科技、宏昌电子等5只个股涨停。

表:6月15日涨幅居前的电子化学品股

数据来源:同花顺制表:任世碧

对此,排排网财富研究院隋东在接受《证券日报》记者采访时表示,当前电子化学品板块表现活跃,背后受多重因素共同推动。政策端,工业和信息化部近日印发《“人工智能+信息通信”创新发展实施意见(2026—2028年)》,明确推进高速光电芯片、光电共封装器件等硬件发展,间接提振湿电子化学品等配套链条的需求前景。需求端,全球半导体销售额同比维持高位,AI算力驱动HBM等先进存储放量,夯实上游电子材料的需求确定性;叠加晶圆产能持续扩张与国产替代深化,湿电子化学品总需求仍具较大提升空间。在供给端,行业壁垒依然高企。由于产品杂质控制须达到ppb乃至ppt级别,且下游客户认证周期漫长,头部企业一旦切入核心供应链便容易形成稳定的订单锁定,从而进一步强化了行业内“强者恒强”的竞争格局。

谈及行业发展趋势,招商证券表示,2026年电子化学品行业景气度有望持续回升,国产化进程加速推进,在集成电路国产化战略与下游晶圆产能扩张双重驱动下,湿电子化学品作为关键基础材料需求强劲,2024年国内总需求量已达450.97万吨,预计2028年将达594.64万吨;同时,行业正从“资源驱动”向“技术驱动”转型,市场对产品环保性能、供应链可持续性及高端定制化能力提出更高要求。

在行业景气度持续回升的背景下,电子化学品板块上市公司盈利改善明显。同花顺数据显示,在42家电子化学品板块上市公司中,有27家公司2026年第一季度实现归属于母公司股东的净利润同比增长,占比64.29%。

对于投资机会,黑崎资本研究所所长贾小龙对《证券日报》记者表示,可从三个角度挖掘板块投资机会:首先,从全球视野看,地缘政治博弈倒逼供应链本土化,欧美出口管制为中国企业切入高端供应链提供了关键契机;全球电子化学品市场规模预计2026年达723亿美元,年复合增长率超5.5%,中国市场增速将显著高于全球均值。其次,从产业纵深上看,先进制程对化学品纯度与品类要求呈指数级提升,技术壁垒构筑的护城河愈发宽阔,“多品类协同+产能释放”的头部企业有望享受量价齐升的发展机遇。最后,在市场定价层面,伴随AI算力、汽车智能化等终端需求快速增长,电子化学品作为上游关键基础材料的业绩确定性正被市场重新评估,业绩表现亮眼的绩优品种值得关注。

隋东建议关注三大方向投资机会:首先是头部供应商,其可依托纯度控制、规模优势及深厚客户认证壁垒,获取先进制程核心订单。其次是高端功能品类,定制化蚀刻液、清洗剂等附加值突出,是切入高端市场的关键抓手。最后是自主可控的龙头企业,晶圆厂持续扩产释放大量验证机遇,为国产材料加速替代打开宝贵时间窗口。