作为国内商业大数据服务领域的头部企业,企查查科技股份有限公司(下称“企查查”)凭借“查企业、查老板、查关系”的便捷功能,累计注册用户已突破1.6亿,毛利率一度超过90%,净利率接近48%,盈利能力堪比白酒行业的贵州茅台(600519.SH)。然而,在光鲜的业绩曲线之下,企查查在冲刺上交所主板的过程中也面临多重考验。

时代商业研究院发现,企查查的营业收入增速已从2023年的19.25%降至2025年的11.15%,同期净利润增速从35.90%降至18.62%,高增长故事正在褪色。更深层的问题在于,C端用户增长见顶、付费意愿低迷,B端转型步履蹒跚,收入结构“偏科”严重,第二增长曲线迟迟未能成型。

截至2026年6月9日,企查查的IPO申请已完成首轮审核问询回复。5月22日,时代商业研究院就盈利质量与增长可持续性、用户增长与付费意愿等问题,向企查查发送邮件并致电询问,但截至发稿未获回复。

营收与净利增速双降,新增付费用户量连续两年下滑

2022—2025年(下称“报告期”),企查查的经营业绩呈现稳步增长态势,但增速已明显放缓。

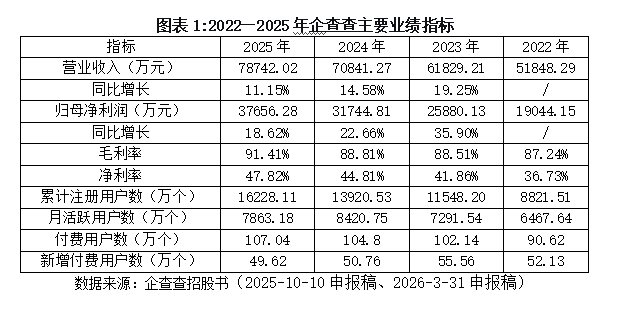

如图表1所示,报告期内,企查查的毛利率分别为87.24%、88.51%、88.81%和91.41%,净利率分别为36.73%、41.86%、44.81%和47.82%,盈利水平处于高位,但进一步提升的空间有限。与此同时,该公司的营收增速从19.25%降至11.15%,净利润增速从35.90%降至18.62%,双双连续下滑,高增长趋势明显放缓。

招股书显示,2025年,企查查月活跃用户数较2024年减少558万人,为成立以来首次出现月活下滑。注册用户增速从30.91%降至16.58%,用户增长动能明显减弱。付费用户数三年仅增加约16万人,几乎陷入停滞。

更关键的是,新增付费用户数量连续两年下滑——2023年新增数量为55.56万,2024年则为50.76万,2025年进一步降至49.62万。这意味着,该公司的增长或越来越依赖对存量用户的深度挖掘,而非获取新用户。

C端依赖难破局,B端增长未成势

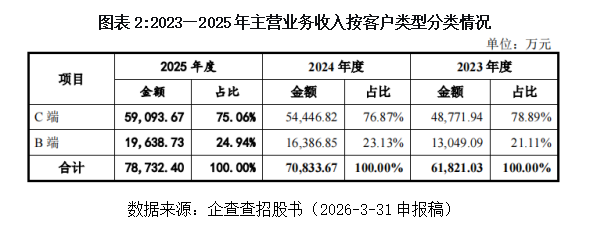

企查查的收入主要来源于两大类:面向个人用户的C端会员类产品,以及面向企业级用户的企查查专业版、数据接口服务等B端产品。

如图表2所示,报告期内企查查C端收入从4.88亿元增长至5.91亿元,占比稳定在七成以上;B端收入从1.30亿元增至1.96亿元,占比仅从21.11%缓慢攀升至24.94%。这种“偏科”的收入结构,意味着该公司的业绩基本盘高度依赖于个人用户的会员订阅。一旦C端市场出现波动,B端尚不具备“接棒”能力,整体收入的抗风险能力较为脆弱。

值得警惕的是,企查查C端的两大核心驱动力——用户规模扩张与单用户价值提升或已逼近天花板。如前述所言,2025年该公司的月活用户首次下滑,新增付费用户连续两年负增长,这意味着其核心人群渗透或趋于饱和,边际获客成本攀升但付费意愿低迷。此外,该公司的提价策略因388元年费偏高、产品功能同质化严重而遭遇用户抵触,黑猫投诉平台上“诱导消费”“自动续费”等抱怨频现。

B端业务被视为企查查的第二增长曲线,但该业务至今未能形成规模效应。其服务仍以标准化数据接口和专业版为主,与邓白氏(Dun & Bradstreet)、益博睿(Experian)等国际巨头基于深度信用模型和行业基准的增值服务相去甚远;国内企业征信市场核心数据源多由公共数据管理机构归集,市场化机构只能在公开信息浅层加工上竞争。此外,已拿下的大型机构客户议价能力强、采购分散,难以贡献高黏性收入。

双重隐忧:增长见顶、结构偏科

疑问一:高增长能否延续?上市委在首轮问询中,明确要求企查查说明业务和产品是否具备较强成长性。企查查在回复中表示,C端将通过存量用户价值挖掘维持增长,而B端凭借2022年至2024年33.39%的收入复合增长率,展现出良好的发展潜力。但从数据来看,该公司营收增速已从19.25%降至11.15%,净利润增速从35.90%降至18.62%,月活跃用户首次出现下滑,新增付费用户数量连续两年下滑。当C端红利见顶、B端体量有限、行业竞争加剧,企查查将如何续写下一个增长篇章,仍是一个待解的难题。

疑问二:业务结构能否突破“偏科”困局?C端收入占比超过七成,B端占比不足25%。C端用户渗透趋于饱和、付费意愿偏低;B端业务竞争激烈,且以标准化产品为主,难以贡献高黏性收入。在国际巨头与国内公共数据机构的双重挤压下,第二增长曲线尚未真正成为营收主力。

企查查的IPO之路,折射出中国商业大数据服务行业的深层困境:C端流量红利消退后增长动力从何而来,B端转型何时才能成势。当用户增长见顶、付费转化乏力、第二增长曲线迟迟未能成型,企查查能否在多重压力下找到可持续的增长路径,将直接决定其最终的市场价值。