2024年上市的如祺出行,2025年大规模扩张,交易总额翻倍,从而将享道出行挤出网约车平台Top5。享道出行目前在全国的市占率不到2%,在长三角的市占率亦落后曹操出行和T3出行,以不到5%位列第四,在总部上海也被曹操出行力压,无法在一城一域取得市场领先。

冲刺港股IPO的享道出行,发行估值无论对标市场规模相近的如祺出行,还是网约车老二曹操出行,都将低于其最后一轮融资时的估值,可能导致流血上市。同时,嘀嗒出行、如祺出行、曹操出行都已深度破发,也给享道出行上市之旅蒙上阴影。

享道出行99%订单和交易总额来自聚合平台,由此承受了较高的渠道费用,长期处在亏损中,又因募资规模有限,现金流动性较为紧张。Robotaxi市场规模2030年有望超过900亿元,享道出行港股募资重点投向该领域,若能斩获10%份额,或有机会改写市场竞争格局。

来源:新财富杂志

作者:鲍有斌

01

二次冲刺港股,可能流血上市

2025年10月,享道出行首次向港交所递交上市申请,承销商是中金公司(601995)和国泰君安国际(01788.HK)。2026年4月,其招股书因满6个月而失效。5月,其再度提交上市申请。

享道出行的前身赛可出行,2018年4月由上汽总公司设立。迄今为止,享道出行共进行了三轮融资,包括在2020年12月、2021年8月完成3.3亿元A轮融资,2022年10月、2023年2月完成B轮10亿元融资,2025年6月完成上市前的C轮13亿元融资。2025年6月的最后一轮融资,享道出行投后估值达到78亿元。

其股东阵容颇为豪华,阿里巴巴(天津高行)、宁德时代(问鼎投资)、苏州初速度科技以及多个地方国资背景股东先后入场,三轮融资26.3亿元,但和同行相比,仍处在下风,或影响其大规模扩展。

2022年至2025年,享道出行分别亏损7.8亿元、6.4亿元、3.5亿元和2.3亿元,亏损额逐渐收窄,但4年合计亏损约21亿元,无情地吞噬着现金流。2022年前,享道出行也应该是持续亏损状态。这使得其流动性趋于紧张。

至2025年末,享道出行账上还有现金及等价物8.8亿元,短期借贷及长期借贷当期到期部分合计18.3亿元,现金流动性缺口9.5亿元。其流动资产15.1亿元亦不足以覆盖27.1亿元流动负债。上市补充资金,成为当务之急。

以享道出行末轮融资后估值78亿元计,若本次港股IPO增发10%股份,则其发行后市值定在90亿元左右,才不至于让该轮出手的股东上市就遭遇亏损。

那么,参照同行数据,其这一估值能实现吗?

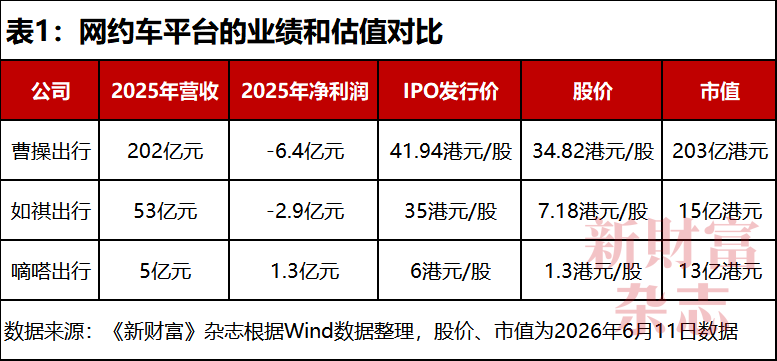

2024年6月和7月,嘀嗒出行(02559.HK)和如祺出行(09680.HK)相继上市,2025年6月,曹操出行(02643.HK)亦挂牌港交所,三家公司分别募资1.8亿港元、9.7亿港元、17.2亿港元。享道出行和如祺出行的市场占有率相差无几,如果对标如祺出行的募资规模,则享道出行能募资10亿港元左右。

2025年,如祺出行完成营收53亿元、亏损2.9亿元,享道出行营收约68亿元、亏损2.3亿元。截至2026年6月11日,如祺出行总市值约15亿港元,市销率约0.3倍。如祺出行和享道出行市占率相近,如祺出行完全有可能成为享道出行的“定价锚”,而这将会让享道出行的定价变得困难,发行估值或远低于其最后一轮融资时估值。

另两个网约车平台中,嘀嗒出行2025年实现盈利,其市销率约为2倍;曹操出行虽然亏损更多,但其营收规模也高,因此市销率在1倍左右。享道出行若参照同样未盈利的曹操出行的估值,以1倍左右市销率定价,则市值或在70亿元,仍然低于其Pre-IPO融资后的估值,可能导致流血上市。

目前,国内网约车平台多数遭遇亏损,前赴后继奔向资本市场,市场规模是定价的最重要依据。在2025年这个冲刺上市的关键时期,享道出行意外掉队了。

02

跑输如祺出行和曹操出行

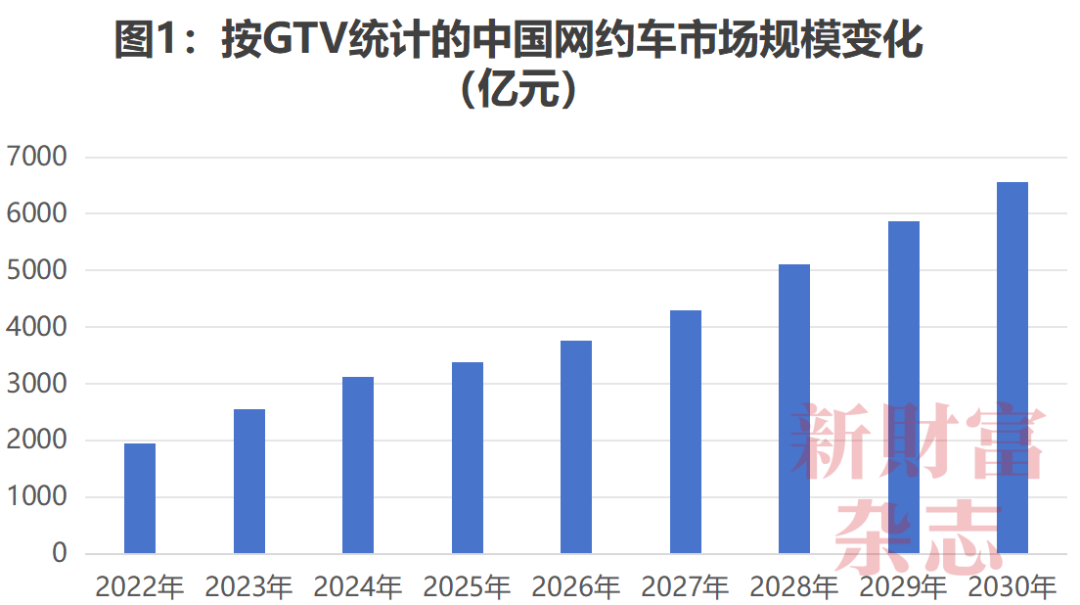

2020年至2025年,中国出行市场复合年增长率为6.4%,2025年至2030年,复合年增长率或降低至4.6%,市场规模至2030年达到10.9万亿元。不过,网约车市场规模预计2025年至2030年会以复合年增长率15%成长,2030年有望达到6568亿元(图1)。

数据来源:《新财富》杂志根据弗若斯特沙利文统计数据及招股书整理

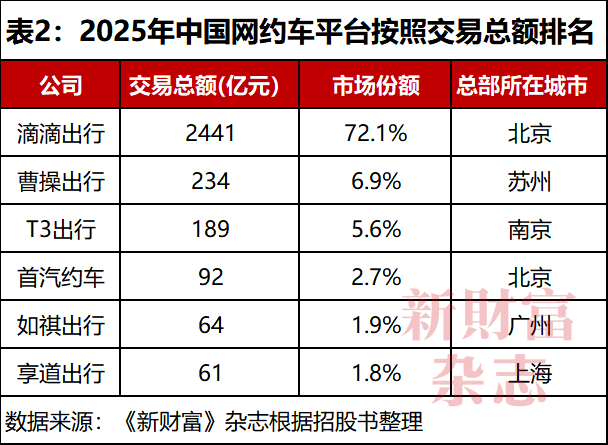

滴滴出行无疑是国内网约车市场的王者,以交易总额(GTV)计,其2025年市场份额逾72%,超过2400亿元。

包括滴滴出行在内的前六大平台,合计占全市场份额的91%。曹操和T3处在第二梯队,GTV超过百亿元,市占率超过5%。首汽约车、如祺、享道处在第三阵营,GTV超过50亿元但不足百亿元,市占率都超过1%不到5%。六大网约车平台总部都位于一线城市和新一线城市(表2)。

滴滴出行、曹操出行、T3出行、首汽约车的市场前四地位较为稳固,第五名如祺出行和第六名享道出行的排名时常会发生变动。

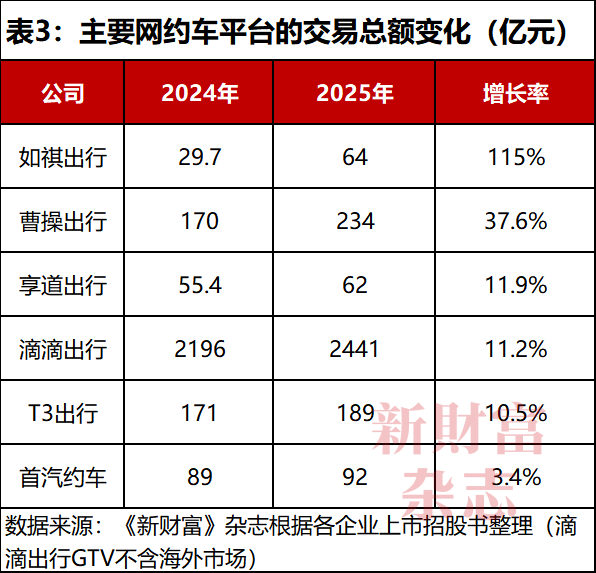

根据弗若斯特沙利文资料,2025年中国网约车市场规模为3387亿元,比2024年的3121亿元增长8.5%。享道出行的GTV增长11.9%,稳稳跑赢行业。不过,五大网约车平台中,享道出行明显跑输如祺出行、曹操出行,增速和滴滴出行、T3出行相差不大,但规模逊色于主要同行(表3)。

2024年,如祺出行的GTV只有29.7亿元,享道出行为55.4亿元,接近如祺出行的两倍。2025年,享道出行GTV增加至62亿元。但如祺出行实现逆袭,完成64亿元GTV,增幅为116%,规模一举超过享道出行,这应和其上市后大规模扩张有关。曹操出行2025年6月上市,募资17.2亿港元,有更充足资金在全国跑马圈地。

03

区域发展失衡,失守一线城市

在主场上海以及长三角地区(江浙沪和安徽),享道出行也无优势。

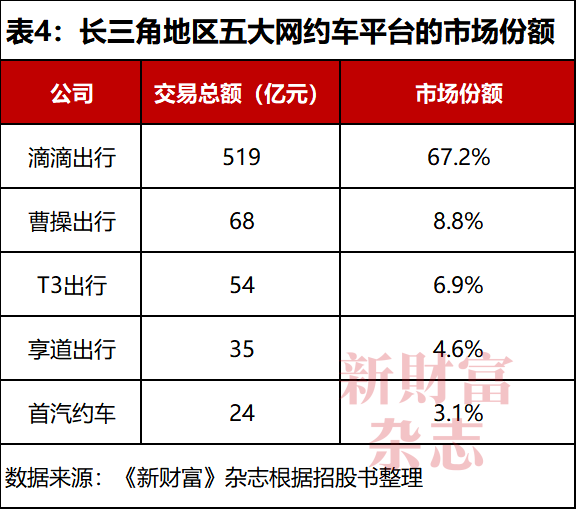

2025年,享道出行从上海市场斩获27亿元GTV,占其总GTV的比重为44%,排名当地市场第三。长三角则为其贡献35亿元GTV,超过半壁江山,以长三角GTV份额计算,享道出行在网约车平台中排第四(表4)。

享道出行在上海和长三角位列市场前四,份额分别为11%和4.6%。曹操出行在上海以11.2%市场份额力压享道。曹操出行和T3出行分别扎根于新一线城市苏州和南京,2025年在长三角地区获得8.8%、6.9%的市场份额,明显领先享道出行。另一个外来者首汽约车在长三角也取得3.1%市场份额,直逼享道出行。

反观如祺出行,虽然在上海和长三角未能跻身前五,但在珠三角地区的市占率仅次于滴滴出行,其在2023年曾以5.6%的市占率力压曹操出行(5.1%),位列第二,守住主场。2025年,如祺出行的市场规模上升较快,其在珠三角地区应该重点发力,老二地位也会更加稳固。

2023年至2025年,享道出行的网约车服务覆盖的城市从61个增加到100个。国内地级市约有300个,这意味着,其还有2/3的城市未覆盖。山西是享道出行唯一未开拓的省级区域。福建、山东和江西三省为其贡献的GTV合计为5亿元左右。

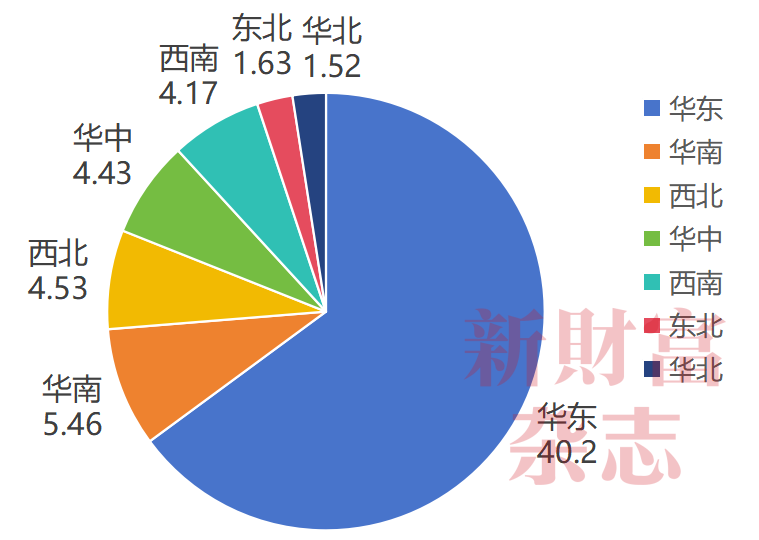

在享道出行GTV从48.3亿元增加到62亿元的过程中,华东区域始终是其布局的重镇。2025年,华东为其贡献40亿元GTV,占比约达2/3,其中,长三角区域贡献35亿元,占华东区域比重近九成。

华南、西北、华中和西南为其贡献的GTV超过4亿元,但不到10亿元。首汽约车2025年仅在长三角就斩获24亿GTV,但享道出行在华北只拿到1.52亿元GTV,为全国七大区域最少(图2)。

图2:华东市场贡献了享道出行65%的交易总额(亿元)

数据来源:《新财富》杂志根据招股书整理

享道出行在上海主场拿到27亿元GTV,超过华东以外的六大区域GTV总和(22亿元),这显示其过于依赖单一城市,并在其他核心城市未能取得优势地区。

弗若斯特沙利文的数据显示,2024年一线和二线城市的网约车市场,份额前三都是滴滴出行、曹操出行和T3出行。其中,曹操出行和T3出行在一线城市的GTV分别为60亿元、39亿元。除去上海,曹操出行2024年在其他一线城市获得33亿元GTV,T3出行获得21亿元GTV,应该会远远超过享道出行在其他一线城市的市场份额。

国内企业出行服务行业中,享道出行拿到第二,但市场份额过低,只有2.2%。总的来看,享道出行在各地发展极不均衡,且未能在一域一城取得领先,将影响市场对其估值。

04

99%订单来自聚合平台,佣金费率较高

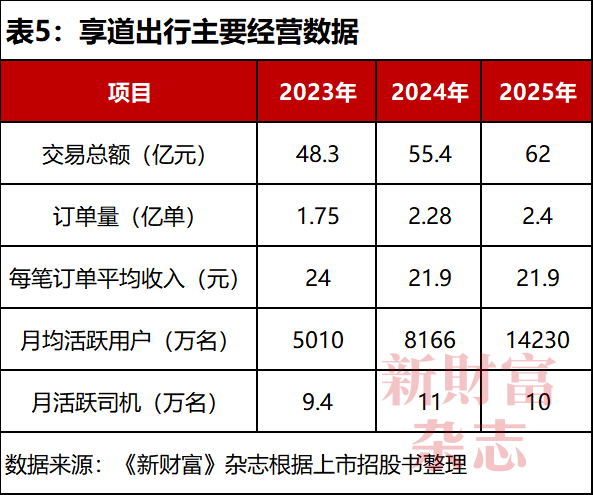

享道出行的基本盘是网约车,营收占比近八成,并从2023年的42.1亿元增加到2025年的53.5亿元,增幅为27%。同期,其GTV从48.3亿元增加到62亿元,增幅为28%,基本一致(表5)。

收入来源于GTV,GTV来自活跃用户和订单量。享道出行在获客上不遗余力,2024年的月均活跃用户达到8166万名,比2023年增加63%,但总订单量2.28亿单,比2023年增加30%,增幅不到前者一半。

2025年,享道出行的月均活跃用户进一步增加到1.4亿以上,比2024年增加74%。获客成本6.2亿元和2024年相比实现翻倍。但总订单量2.4亿单,比2024年只增加5.3%。享道出行2025年月活跃司机10万名,比2024年11万名还少1万名,是否因运力缺乏而错失订单?

网约车说到底也是流量的生意。享道出行获取订单的主要渠道不是自有流量,而是外部渠道——聚合平台,包括高德打车、百度地图、腾讯、美团,作为同行的滴滴出行也输出流量给享道出行。

2023至2025年,享道出行通过聚合平台完成的订单分别为1.59亿单、2.17亿单及2.38亿单,占其总订单数量的比重为91%、95%、99%,聚合平台贡献GTV的比重分别约为92%、96%、99%。

享道出行支付给聚合平台的佣金总额,2023至2025年分别为3.29亿元、4.42亿元、5.56亿元,折算到每一单,成本就是2.07元、1.86元、2.34元,整体呈现上升趋势。聚合平台没有因收入增加而让利给享道出行,2025年每单佣金比2024年提价25%,比2023年也增加13%。

根据招股书披露,享道出行给予聚合平台的平均佣金率为9%-12%,超过曹操出行7.2%-7.5%的平均佣金率。曹操出行的佣金率较低,应该和聚合平台贡献订单占比85%,且其GTV规模较高也有关系,也就有了议价权。

05

募资重点投向Robotaxi,能否逆袭

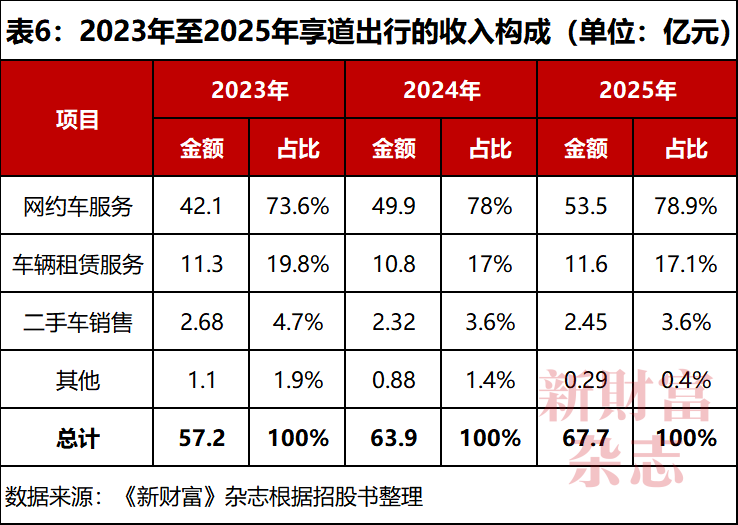

网约车是享道出行的基本盘,车辆租赁和销售、Robotaxi(无人驾驶出租车)服务收入合计占比超过20%(表6)。

车辆租赁在享道出行总收入中占的比重不低,2024年和2025年都在17%左右,但其毛利率波动较大,2024年毛损率为0.9%,和某品牌汽车价格下跌计提资产减值有关。该减值也影响到享道出行二手车销售业务的毛利率,2024年毛损率高达30.7%。技术服务和新车销售在内的其他业务毛利率较高,保持在80%左右,2025年为享道出行贡献的毛利润达2284万元,抵消掉二手车的2076万元毛损。

因规模上升,享道出行网约车业务的毛利率稳步提升,2025年达到11.8%,贡献6.33亿元毛利润,占总毛利的比重约为85%,带动公司整体毛利率提升到11%。

享道出行在基本盘网约车业务上难以打破市场格局,但Robotaxi却有破圈机会。

2021年起,享道出行先后在上海和苏州启动Robotaxi试运行。2024年6月,其被国家发改委、工信部、财政部及科技部选中,成为全国9家进入智慧网联汽车(L3/L4级)准入和上路通行试点的汽车企业之一。

2025年4月,享道出行与自动驾驶技术独角兽Momenta(北京初速度科技)签订战略合作协议,将上海浦东新区确定为首个无人试点区域,共同运营一支L4级Robotaxi车队。5月,享道与上汽集团人工智能实验室合作,开通上海国际旅游度假区至上海浦东国际机场专线运营,这也是全国首个围绕顶级文旅应用场景的L4级自动驾驶出行服务项目,并在8月启动试运行。总的来看,享道出行Robotaxi当前处于商业化和规模化探索阶段,尚未产生收入。

同行中,曹操出行、T3出行、如祺出行等也提前布局Robotaxi。百度旗下萝卜快跑进展更快,至2026年2月,已为公众提供自动驾驶出行服务超过2000万单,覆盖全球20个城市,超过1.9亿公里全无人驾驶里程。

虽然占据了先发优势,但3月31日,萝卜快跑超过百辆无人出租车在武汉集体停摆,原因是系统故障,此后武汉全域暂停萝卜快跑服务,至6月中旬仍未恢复。这一事件暴露的问题,也将导致Robotaxi的监管审查变得更严。事实上,特斯拉的自动驾驶出租车车队上线一年,也仅有59辆车投入运营,范围仅限得克萨斯州的奥斯汀等三座城市。

尽管面临技术、商业模式完善与监管趋严的命题,Robotaxi仍是巨头与新秀押注的蓝海。有预测显示,至2030年,Robotaxi服务市场规模有望超过900亿元。享道出行也计划2027年前在10个城市实现Robotaxi规模化商业运营。若其能抓住机遇,分到10%蛋糕,或能再造一个新享道,重塑市场竞争格局。

强敌环伺,享道能弯道超车改命吗?