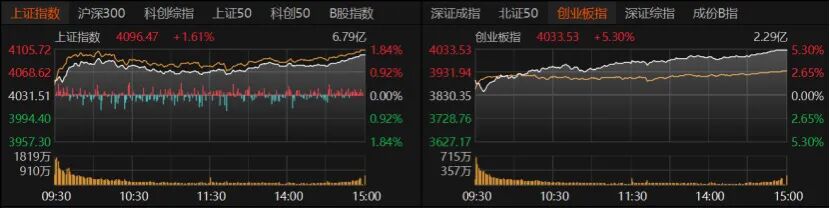

6月15日,A股缩量大涨,但成交额仍在3万亿元上方,逾3900只个股收红。通信、电子等科技股领涨,双创指数涨逾5%;而煤炭、银行板块领跌,红利指数收跌1.67%。

受访人士告诉记者,受宏观政策、海外流动性、产业进展等多重变量影响,短期A股将维持“上有顶、下有底”的震荡格局,预计科技股和小微盘股的调整可能还将继续,建议均衡配置。

双创指数涨逾5%

重要指数高开高走。沪指收涨1.61%报4096.47点,创业板指收涨5.3%报4033.53点,深证成指收涨3.79%。沪深300、上证50、北证50均涨约2%,科创50收涨5.12%。沪深京三市成交额降至3.05万亿元,较前一交易日减少1854亿元。

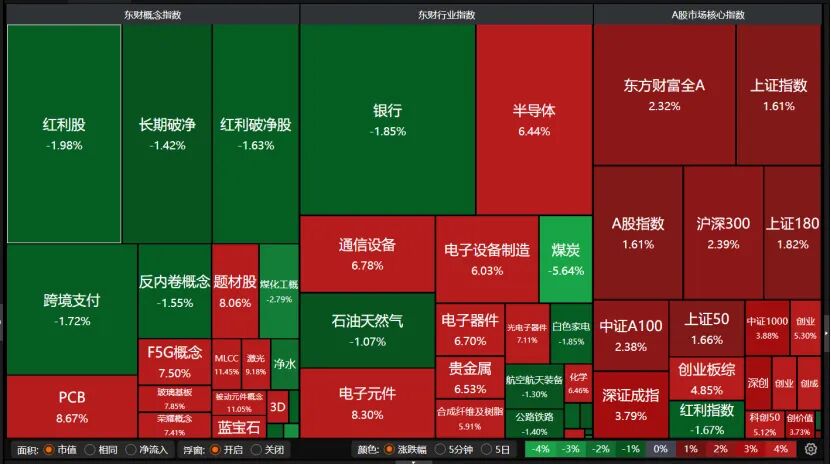

盘面上,半导体、通信设备、电子设备制造、电子器件、PCB、电子元件、光电子器件、MLCC、被动元件概念等科技股大涨,贵金属、化学、题材股也表现不错。而银行、石油天然气、煤炭、白色家电、航空航天装备板块下跌。

市场呈现较好的赚钱效应,尤其是持有科技股的投资者体验感更佳。全天共计3906只个股收涨,涨停股160只;1475只个股收跌,跌停股10只。

从成交活跃股来看,今日共有26只个股日成交额超过100亿元,主要集中在科技股,部分贵金属、互联网金融个股也集体收涨,呈现量价齐升态势。

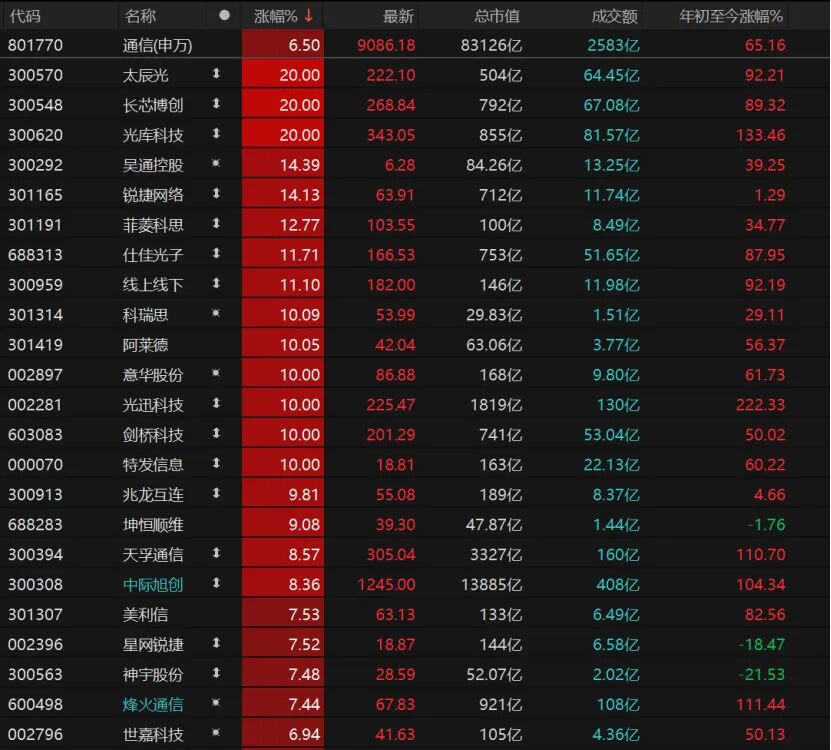

通信设备个股中际旭创收涨8.36%报1245元/股,新易盛收涨6.72%报540.49元/股,亨通光电收涨2.35%报99.28元/股,光迅科技涨停报225.47元/股,中天科技收涨5.66%报51.35元/股,烽火通信收涨7.44%报67.83元/股;光电子器件个股天孚通信收涨8.57%报305.04元/股;半导体个股兆易创新收涨7.59%报518元/股,寒武纪收涨7.66%报1335元/股,长电科技涨近8%报74.32元/股,海光信息涨近7%报299.32元/股;贵金属个股紫金矿业收涨7.63%报31.31元/股,洛阳钼业收涨9.47%报20.92元/股,东方财富涨近5%报18.89元/股。

31个申万一级行业中,仅有6个收跌,煤炭板块大跌4.6%,大有能源跌停;银行、食品饮料、家用电器、石油石化、医药生物均收跌。

12个申万一级行业板块涨幅超过2%。其中,电子、通信板块大幅反弹,今日涨幅超过6%,掀起涨停潮。建筑材料、有色金属大涨,机械设备、计算机、基础化工、电力设备等板块涨幅超过2%。

36只电子股涨停,达利凯普、天承科技、炬光科技、逸豪新材、光智科技、光大同创等个股均“20cm”涨停。

6只通信股涨停,太辰光、长芯博创、光库科技“20cm”涨停。

14只有色金属个股涨停,和胜股份、锡业股份、江西铜业、长裕集团、金诚信、福达合金、云南锗业、厦门钨业、中钨高新、博迁新材、海星股份、金钼股份、盛龙股份、招金黄金均涨停。

通信、电子板块为何反弹

如何理解今日通信、电子板块的大反弹?

格上基金研究员毕梦姌告诉记者,无法对主力资金操作意图进行主观判断。但客观来看,前期科技板块交易拥挤度长期处于高位,成交额占比远超历史均值,回调属于交易拥挤度释放的正常过程。本次通信、电子等科技股反弹是产业催化下的资金回流,直接驱动力来自产业基本面。AI行业发展逐步从概念炒作转向业绩落地,PCB上游的覆铜板因原材料供应紧张出现涨价,部分企业宣布上调产品价格,进一步强化板块盈利预期,吸引资金回流硬件赛道。

排排网财富研究总监刘有华认为,科技股当前更像是拥挤后的再平衡。一方面,“科技主线未被证伪”的底色仍在,算力链需求及景气方向持续向好;但另一方面,科技与低位板块间的跷跷板效应显现,说明部分资金正在进行再平衡和高低切换,科技板块的交易拥挤度仍需时间消化。

对于通信与电子的强势归来,丰德集团旗下黑崎资本首席战略官陈兴文称之为“破茧”而非“反弹”。产业周期的力量从不因K线的起伏而改向,AI算力的军备竞赛、半导体库存的周期触底、通信标准的代际跃迁,这些底层叙事如地壳运动般缓慢而坚定,短期的急跌不过是板块在攀登过程中的“换口气”。机构席位在通信设备上的回补力度远非游资的游击作风,这是长线资本对产业趋势的再次确认。

对于影响科技股未来走势的市场因素,星石投资首席策略投资官方磊告诉记者,目前科技板块拥挤度较高,科技公司上市可能对股市内部流动性造成阶段性扰动,叠加本周即将召开的美联储议息会议仍具有不确定性,预计短期市场或仍以震荡蓄势为主,板块轮动将更多受股市情绪、产业信息及交易因素的影响。

场内抛压已减轻

对于今日指数与个股普遍大涨的原因,刘有华向记者分析,主因有三:

一是美伊停战谅解备忘录正式签署,霍尔木兹海峡将重新开放,直接触发地缘风险溢价回吐,带动亚太情绪跳升。

二是“技术性助推”,创业板指样本调整生效,硬科技权重抬升,近万亿级被动资金调仓买入,放大了双创弹性。

三是央行大额流动性投放对冲了年中“钱荒”担忧,提振机构加仓意愿。

“缩量状态下实现普涨,说明场内抛压已明显减轻。成长风格重新获得场内资金关注,行情更多依赖存量资金轮动推动,反弹持续性仍需后续放量验证。”毕梦姌向记者分析,今日缩量上涨逻辑主要有三点:

一是流动性支撑,央行开展6000亿元6个月期买断式逆回购,释放中长期流动性,改善市场资金面预期,托底市场情绪。

二是板块催化,科技和有色金属分别受产业与政策驱动。

三是资金结构调整,资金从防御板块流出、流入科技成长赛道,属于存量资金的结构性调仓。

陈兴文向记者直言,今日缩量普涨,实为筹码在低位完成了一场静默的“权力交接”:恐慌者已割肉离场,笃信者正悄然落座,卖盘枯竭之处,便是趋势反转之始。

桓睿天泽总经理莫小城表示,今日A股普涨与多重因素相关:近期央行通过逆回购释放流动性、霍尔木兹海峡全面恢复通航带来的全球通胀和美联储加息预期降温等。但他同时提醒,当前部分公司已出现估值泡沫,科创板的整体估值也处于历史较高分位,市场中的投机性与资金博弈成分不可忽视。

维持“上有顶、下有底”震荡

对于短期内A股走势,刘有华向记者分析,今日市场虽缩量,但普涨且涨停个股众多,表明抛压有限、筹码锁定较好;不过,量能不足也提示当前反弹更多是情绪与被动买盘驱动的阶段性修复。

此外,6月下旬还将面临美联储议息、半年末考核等扰动因素,因此短期市场更可能呈现“上有顶、下有底”的震荡行情。

毕梦姌也认为,A股后续走势受宏观政策、海外流动性、产业进展等多重变量影响,短期将维持“上有顶、下有底”的震荡格局。上方面临前期高点套牢盘压力,叠加科技板块交易拥挤度尚未完全释放,指数持续快速拉升的难度较大;下方则有国内流动性宽松、政策托底支撑,大幅下跌空间有限。

对于中东局势的影响,中海基金提醒称,虽然美伊达成和平协议算是一个较大的利好,但全球股市可能或已提前消化,短期影响可能有限,投资者还需密切关注协议具体细则。

建议均衡配置

持仓布局层面,毕梦姌建议整体采取均衡配置策略,避免单一赛道仓位过度集中,以降低组合波动风险。科技成长方向上,不盲目追高短期涨幅较大的标的,等待板块拥挤度进一步释放后,逢低分批布局有明确业绩支撑的细分环节。

“预计市场分化和风格再平衡或更加明显,热门赛道机会更加聚焦,杠铃策略也或是合理选择。”名禹资产表示,双创、AI等热门赛道拥挤度偏高,但科技产业趋势仍在。建议关注此前回调较充分,二季度业绩预期较好的非银、有色、化工板块。主线科技行情或有缩圈分化,可继续关注AI产业链中景气确定性较强的细分方向,如半导体设备、AI材料。AI之外,建议关注产业景气的新能源、军工、机器人等拥挤度偏低方向。此外,关注周二公布的5月经济数据及周四的美联储议息会议。

中海基金仍然看好“高切低”行情,预计短期科技股和小微盘股的调整可能还将继续。建议投资者关注低位成长蓝筹、高股息红利股及盈利稳定的消费股以进行防御,这些低位股票短期或具有更好的风险收益比。具体推荐:一是红利板块中的电力、电信、公路等现金流较好的细分领域;二是受益于扩大内需的旅游休闲、食品饮料、商贸零售等板块;三是高端制造、国产替代、AI、医药等领域的成长蓝筹。

陈兴文建议仓位保持七成,具体看好三个方向:第一,科技成长为矛,算力、半导体、高端制造的锐度将刺破估值迷雾;第二,顺周期为盾,有色与化工的供给侧刚性将在全球复苏中兑现利润厚度;第三,高股息为锚,在利率长周期下行的河流中,电力与运营商的稳定现金流是抵御颠簸的压舱石。

中期视角下,方磊认为均衡配置依旧是较好选择。一方面,AI等科技产业的景气周期仍在,待AI拥挤度压力释放后,业绩确定性和涨价弹性仍有望带动相关企业表现;另一方面,目前国内经济温和复苏、价格水平逐步修复,有利于企业经营改善,传统核心资产的盈利有望回升,叠加其估值普遍偏低,当前亦具较高性价比。