欧尚元智能装备股份有限公司(以下简称“欧尚元”)创业板IPO申请已获受理。作为国内生物制造装备领域的优质企业,公司核心主营分离纯化装备与工业自动化控制系统,精准踩中生物制造产业规模化、高速化发展的行业风口,尤其在阿洛酮糖分离纯化这一热门细分赛道,占据国内较高市场份额,具备细分领域竞争优势。

从招股书披露的数据看,欧尚元近三年业绩稳步增长,呈现出良好的成长性。但亮眼的营收与净利润数据背后,隐藏着诸多不容忽视的经营与财务隐患:应收账款质量持续恶化、坏账损失爆发式激增、存货高企周转低效、核心财务数据相互背离、巨额募资扩产合理性存疑等多重问题交织叠加。

对于这家固定资产规模不足1亿元,却计划大手笔募资12.51亿元扩产的企业而言,能否向市场证明业绩增长的可持续性、财务信息披露的真实性,已然成为关注焦点。

坏账损失暴增,存货周转率低于同行

依托生物制造产业化的行业红利,以及自身在细分领域的技术与市场优势,欧尚元近三年经营规模持续扩张。招股书数据显示,2023年至2025年,公司经营业绩连续三年正向增长,营业收入分别达到3.6亿元、3.99亿元、5.8亿元;同期归母净利润同步提升,依次为1.07亿元、1.18亿元、1.5亿元。

不过,光鲜的业绩数据之下,公司营收“含金量”走低,盈利质量隐患凸显。报告期内,欧尚元应收账款周转效率逐年下滑,应收账款周转率从2023年的5.48次,降至2024年的5.29次,2025年再降至4.29次,三年累计降幅21.72%,资金回笼速度变慢。

与周转效率下滑形成鲜明对比的是,欧尚元应收账款规模急剧膨胀。2023年至2025年,公司应收账款账面价值从5919.12万元升至1.68亿元,三年增幅达183.89%。反观同期公司营业收入累计增幅则为61.08%,应收账款增速远超营收增速两倍有余,充分说明公司营收增长高度依赖赊销模式,收入增长的真实性与稳健性大幅打折。

数据来源:公司公告、界面新闻研究部

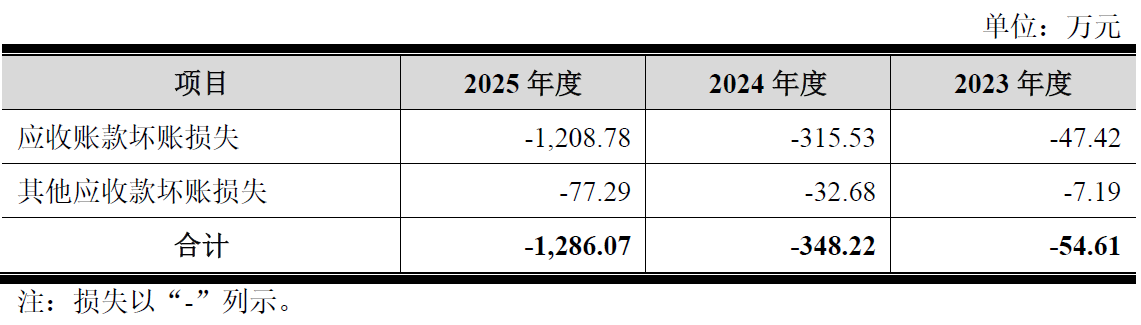

与应收账款膨胀相伴的,是坏账损失的恶化。2023年至2025年,欧尚元应收账款坏账损失分别为47.42万元、315.53万元和1208.78万元,从不足50万元升至逾1200万元,三年间增幅达2448%。同期,公司营业收入从3.60亿元增至5.80亿元,增幅61.08%。坏账损失增速是收入增速的40倍,这一巨大剪刀差令市场质疑公司应收账款的质量是否在加速恶化?

数据来源:公司公告、界面新闻研究部

会计师李科对界面新闻记者表示,欧尚元坏账损失从年度几十万的小额支出,暴增至千万级损失。这一变化不仅体现出下游客户整体付款能力出现下滑、行业经营压力向上游传导,更暴露了公司自身客户信用管控体系的漏洞,存在客户信用识别不严、授信标准宽松等问题。或者更差的情况是公司可能存在放宽信用政策、延长账期以刺激销售的情况。对于冲刺IPO阶段的企业而言,这种情况值得警惕。若未来下游客户受行业周期、政策调整影响导致回款能力进一步恶化,欧尚元利润水平和经营性现金流将遭受双重冲击。

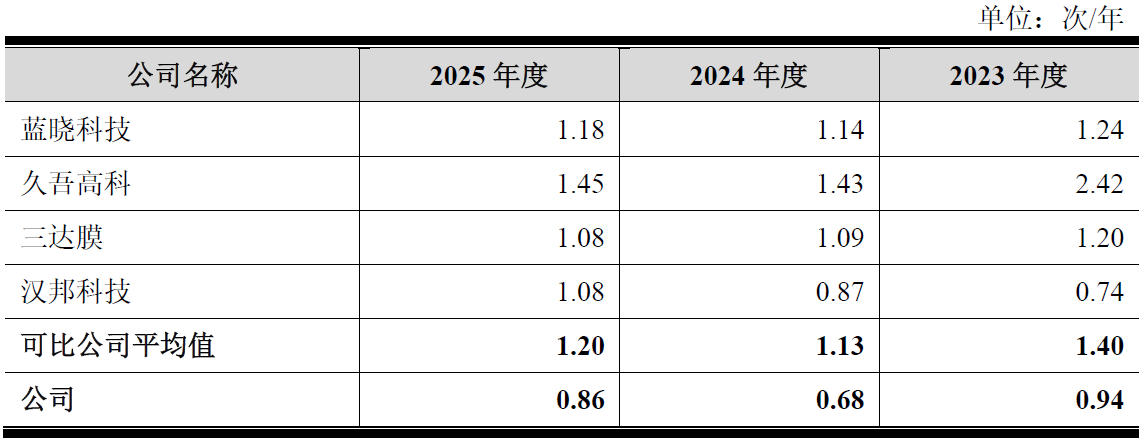

存货高企是欧尚元的另一隐忧。2023年至2025年,公司存货账面价值分别为2.42亿元、3.47亿元和4.23亿元,持续攀升,同期存货周转率仅为0.94次/年、0.68次/年和0.86次/年,三年均值不足1次/年,意味着存货周转一次平均需要超过一年时间。

数据来源:公司公告、界面新闻研究部

对标行业来看,欧尚元短板更为突出。2025年行业可比公司存货周转率平均值为1.2次,而欧尚元为0.86次,低于行业平均水平,存货周转能力落后于同行企业。

界面新闻记者深入拆解存货结构发现,合同履约成本是欧尚元存货的核心构成部分,占比位居首位。2025年,公司合同履约成本占当期营业收入的比例达66.26%,超六成的收入对应沉淀为合同履约成本。会计师周兴分析指出,欧尚元采用项目制经营模式,大量项目成本长期沉淀为合同履约成本,直接拉长了收入确认周期,看似是正常的项目经营核算,实则变相掩盖了真实的存货积压压力。

这种模式存在极大的不确定性风险:若未来下游客户调整经营计划、变更或取消合作项目,或是行业出现技术迭代、新的替代技术路线,欧尚元账面大额存货将面临大规模跌价风险,直接冲击公司资产质量与盈利水平。

增值税即征即退金额异常

在业绩持续增长的背景下,欧尚元一项核心财税数据的异常波动,让公司收入真实性再度受到市场与投行的质疑,即软件产品增值税即征即退金额异动。

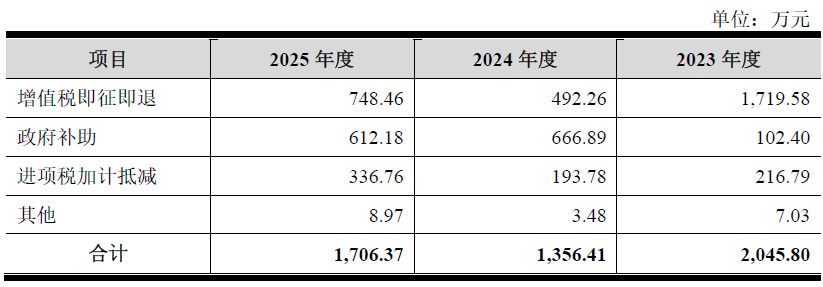

2023年至2025年,欧尚元软件产品增值税即征即退金额分别为1719.58万元、492.26万元、748.46万元。2024年退税金额较2023年下降71.36%,2025年虽有所回升,但仍较2023年下降56.46%,连续两年近乎“腰斩”,与增长的营收数据有所背离。

数据来源:公司公告、界面新闻研究部

根据《财政部国家税务总局关于软件产品增值税政策的通知》(财税(2011)100 号),增值税一般纳税人销售其自行开发生产的软件产品,按13%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

资深投行人士吕祖明对界面新闻记者表示,欧尚元的核心产品为工业自动化与分离纯化集成装备,属于软硬件一体化产品,税务部门会核定其软件收入占比,企业可依据核定比例享受退税政策。在企业业务结构、产品模式、经营规模无重大突变的前提下,软件退税金额与营业收入、开票规模一定程度挂钩,二者变动趋势基本保持一致。

但欧尚元却出现了“营收持续增长、退税金额大幅缩水”的现象,数据逻辑严重冲突。这一异常情况亟需监管进一步核查,核心疑点集中于两点:一是公司账面营收是否存在虚增、美化的情况;二是公司是否通过软件退税调节利润,刻意修饰IPO申报期业绩,财务数据的真实性与规范性存疑。

扩产如何消化?

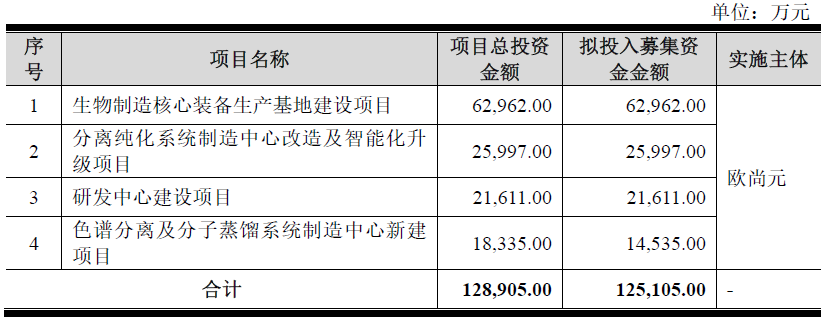

此次IPO,欧尚元计划募集资金总额达12.51亿元,募资用途清晰聚焦主业扩产与研发升级,具体分配为:6.30亿元用于生物制造核心装备生产基地建设项目,2.60亿元用于分离纯化系统制造中心改造及智能化升级项目,2.16亿元用于研发中心建设项目,剩余1.45亿元用于色谱分离及分子蒸馏系统制造中心新建项目。

数据来源:公司公告、界面新闻研究部

界面新闻记者注意到,截至2025年末,欧尚元固定资产账面价值不足1亿元,此次拟募资金额是其现有固定资产规模的13倍。大规模扩产落地后,公司固定资产规模将迎来爆发式增长,对应的固定资产折旧、长期待摊费用摊销将大幅攀升。

欧尚元也表示,若未来下游生物制造行业需求降温、市场结构出现重大不利变化,新增产能将无法匹配市场需求,募投项目大概率出现效益不及预期的情况。

产能消化的核心风险还来自于客户结构。报告期内,欧尚元前五大客户收入占比长期超过60%,客户集中度居高不下,业绩高度依赖核心大客户。公司下游产能与客户扩产节奏深度绑定,一旦核心客户放缓产能扩张、缩减采购订单,或是转向行业竞争对手合作,公司新增的巨额产能将面临严重闲置风险,扩产可行性备受质疑。

除此之外,欧尚元股权治理结构的隐患进一步放大了募资风险。公司实控人张天惕通过天津世诺、天津诚助两家主体,合计控制公司83.03%的表决权。在此结构下,中小股东话语权微弱,对募投资金的使用、项目建设的监督能力不足,易出现资金使用不规范、项目建设偏离规划等问题,进一步加剧募投项目的落地风险与经营不确定性。