2026年6月,白鸽在线(厦门)数字科技股份有限公司(下称“白鸽在线”)第三次向港交所递交上市申请。三年间,公司收入增长86%,保单销量却缩水75%。

在收入扩张与业务规模收缩明显背离的背后,白鸽在线的增长质量、技术商业化能力、客户依赖度及资本压力,正接受资本市场检验。

营收增,保单降

对于这家以“保险科技”为标签的企业而言,白鸽在线招股书中最引人关注的,并不是收入本身的增长,而是增长与核心业务规模之间的明显脱钩。

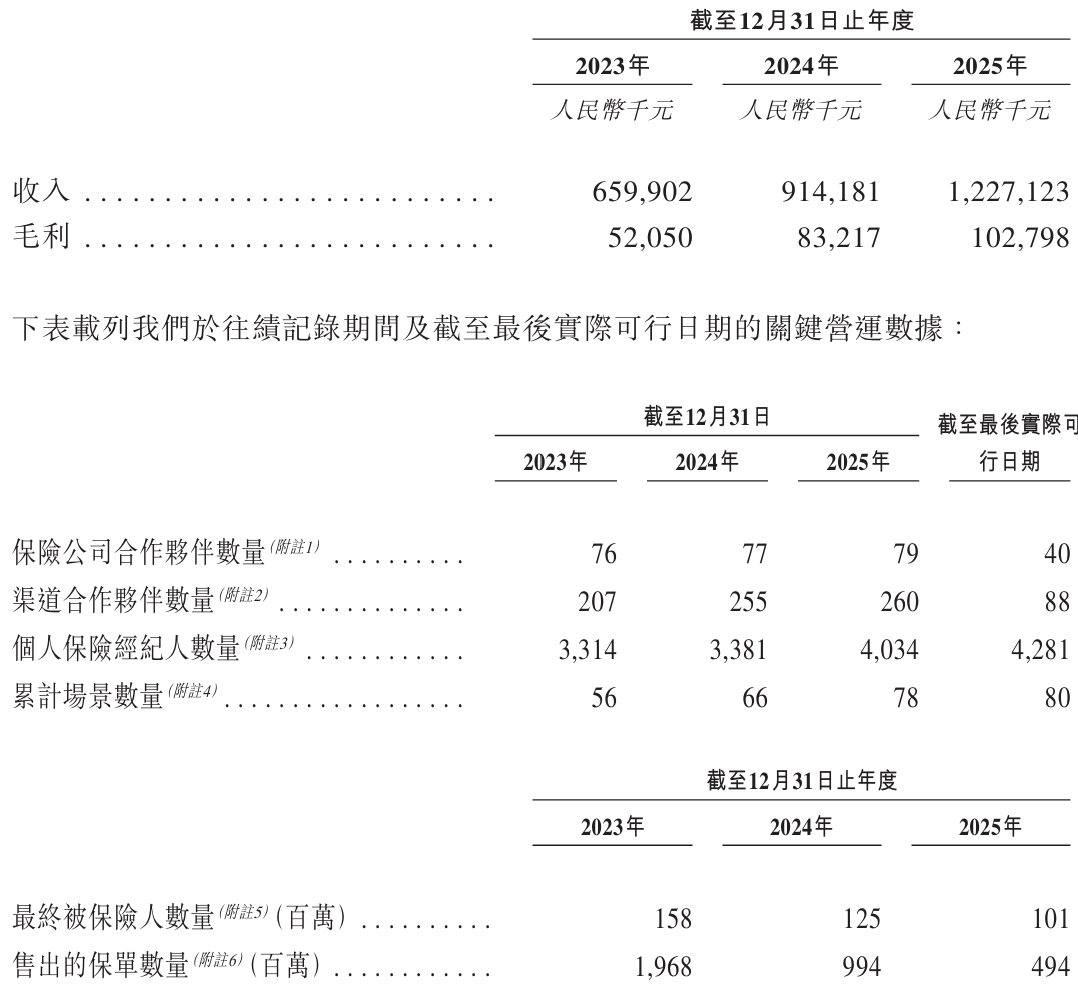

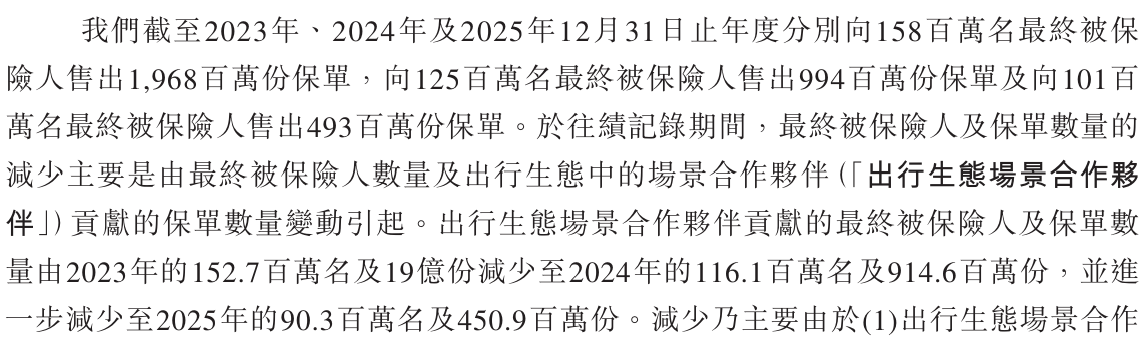

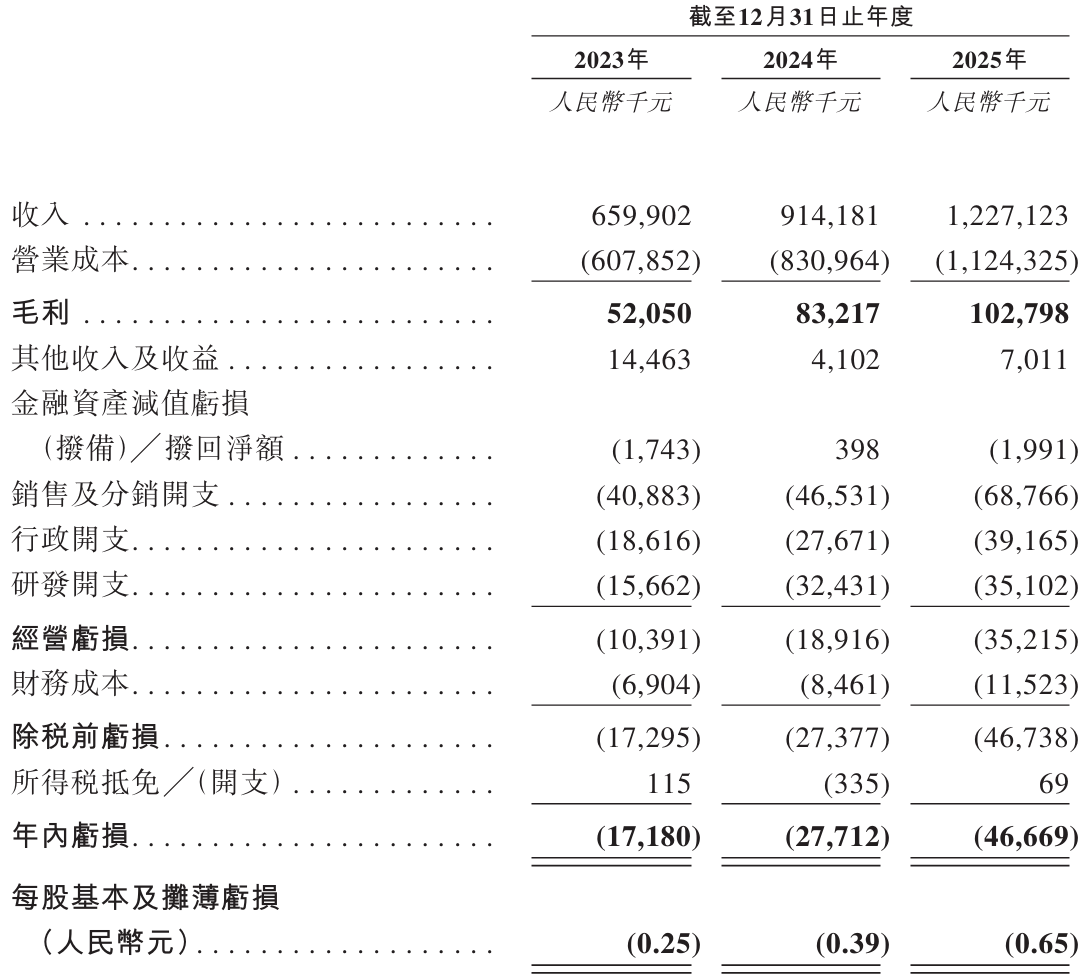

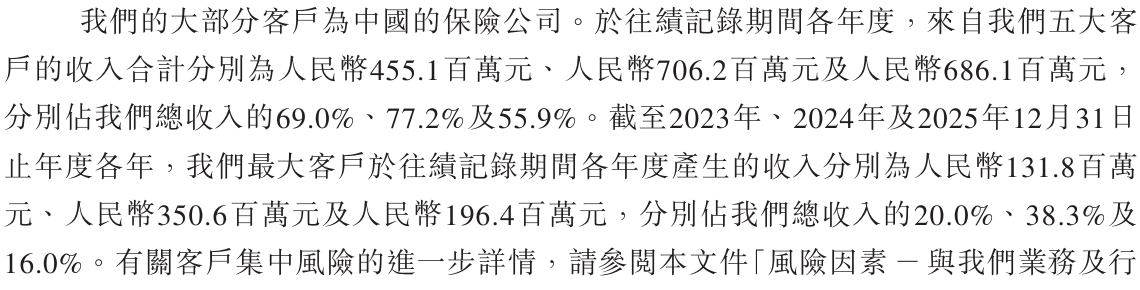

2023年至2025年(下称“报告期”),公司收入分别为6.60亿元、9.14亿元和12.27亿元,两年累计增长85.9%。从财务表现看,这是一条稳定上行的曲线。但与此同时,公司售出保单数量却从19.68亿份下降至9.94亿份,再进一步下降至4.94亿份;最终被保险人数量也由1.58亿人减少至1.01亿人。

换言之,在收入接近翻倍的过程中,公司保单销量已降至三年前的约四分之一,被保险人规模也收缩超过三分之一。这种“收入扩张—业务收缩”的并行结构,使其增长逻辑明显区别于传统规模驱动型保险或中介机构。

进一步拆分可以发现,收缩主要集中在出行生态场景。

招股书显示,公司保险产品主要嵌入出行、支付、生活服务及普惠金融等互联网场景,其中出行生态长期是最核心的保单来源。报告期内,该场景贡献的保单数量由约19亿份下降至4.51亿份,成为整体保单下滑的主要来源。

对于这一变化,公司给出的解释主要集中在三方面:其一,部分场景合作伙伴月活跃用户出现下降,直接压缩保险触达频次;其二,部分大型合作方开始推行供应商多元化策略,将原有流量分配给更多保险中介机构;其三,产品结构调整导致单一场景保单规模自然下降。

这些解释在机制层面能够成立,但并未改变一个更值得关注的问题:当保单数量与被保险人规模同步下降时,收入增长的驱动机制已经发生结构性迁移。

佣金驱动增长取代规模逻辑

白鸽在线的商业模式决定了,其并非传统意义上的保险公司,而是连接保险机构与互联网场景平台的中介与技术服务商,其收入来源并不依赖承保风险,而主要依赖导流能力、交易撮合能力以及数字化运营能力所对应的佣金体系。

因此,在该模式下,保单数量并不等同于收入增长的唯一驱动变量。相比之下,佣金费率、产品结构以及不同场景的商业价值,才是决定收入变化的核心参数。

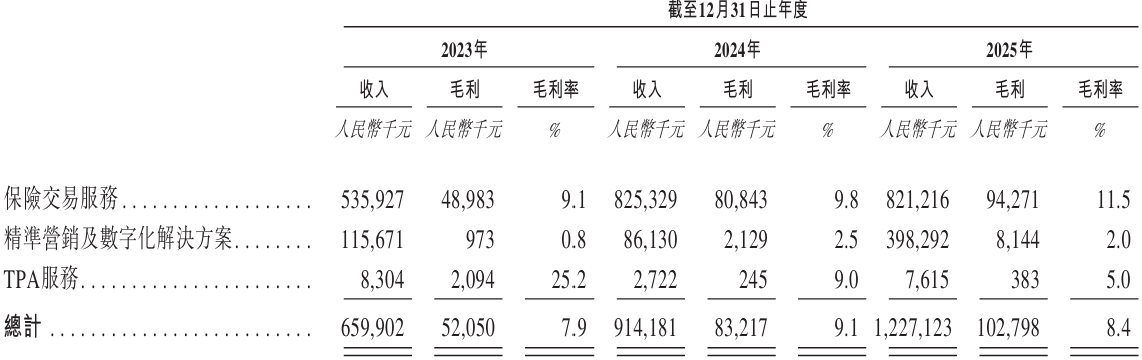

报告期内,公司保险交易服务收入始终占据总收入绝大部分比重,成为增长的基础来源。在保单规模下降的同时,公司仍能实现收入增长,关键在于部分普惠金融生态业务扩张以及佣金结构优化带来的单位价值提升。

但这一增长路径的另一面,是对渠道体系的高度依赖。

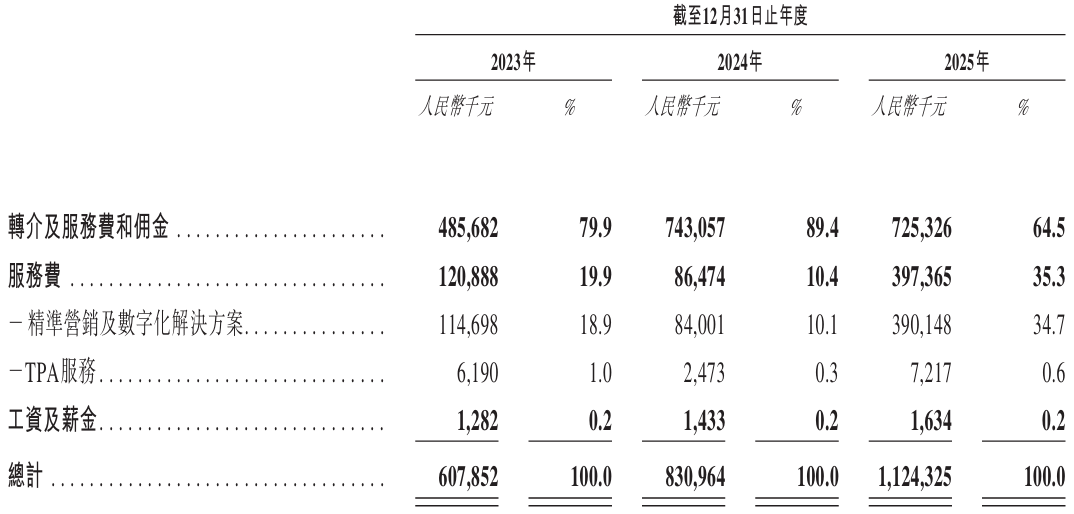

招股书显示,报告期内转介及服务费佣金分别占营业成本的79.9%、89.4%和64.5%,意味着公司收入增长的同时,需要将绝大部分价值以渠道费用形式重新分配给场景合作方。

从结果来看,这种结构直接限制了利润释放能力。

2023年至2025年,公司毛利率分别为7.9%、9.1%和8.4%,始终维持在个位数水平。尽管收入规模持续扩大,但成本端高度刚性的渠道分成机制,使得规模扩张并未同步转化为盈利能力改善。

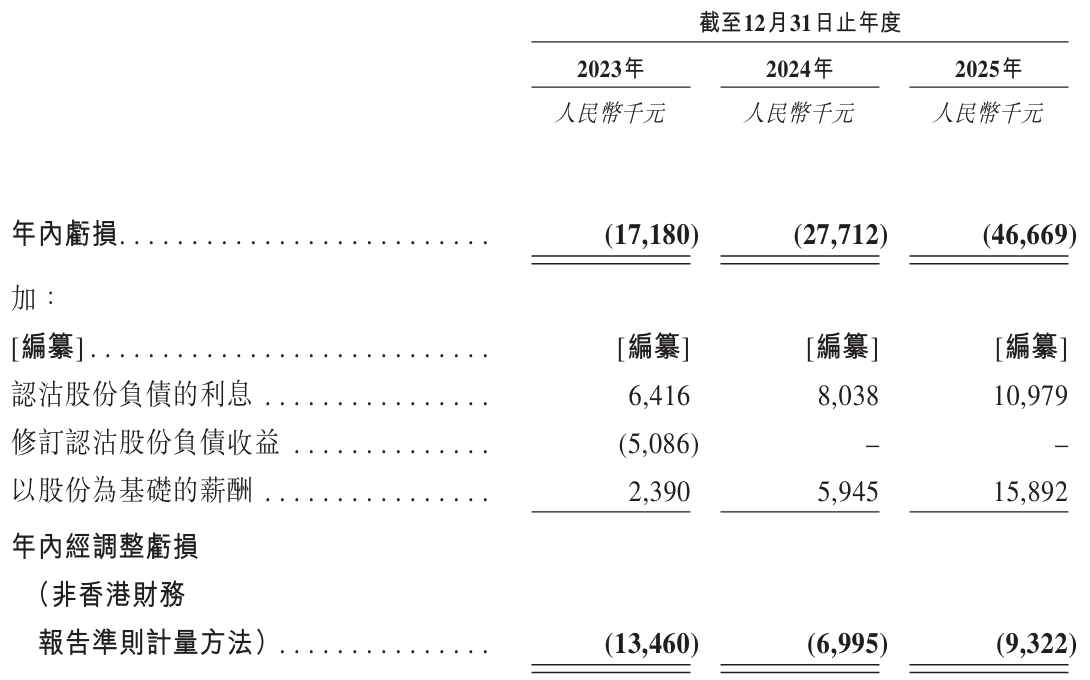

报告期内,公司分别亏损1718万元、2771万元和4667万元。即便剔除股份支付、上市开支及认沽股份负债公允价值变动等非经营性因素,经调整净亏损仍未实现扭转。

由此可以看到一个更清晰的结构性结果:白鸽在线已经证明其在场景流量获取与业务规模扩张方面的能力,但尚未证明规模能够有效转化为利润。

“保险科技”成色仍待验证

如果说渠道能力解释了收入增长的来源,那么资本市场更关注的,则是“保险科技”这一标签能否支撑更高估值,即技术投入是否能够转化为独立的商业变现能力。

招股书中,白鸽在线重点披露了白鸽e保平台以及“方舟”“飞秒”“智瞳”等AI及MaaS(模型即服务)相关能力,并强调其具备高并发交易处理与风险识别能力。同时,截至2025年底,公司累计处理超过90亿份保单数据,并构建覆盖3.93亿被保险人的数据库体系。

从资质结构来看,公司拥有11项主要专利,并取得高新技术企业及“专精特新”企业认定,这为其“科技属性”提供了基础支撑。

但从资本市场视角看,更关键的问题在于技术投入的商业化强度。

报告期内,公司研发开支分别为1566万元、3243万元和3510万元,占收入比例分别为2.4%、3.5%和2.9%。尽管呈现小幅上升趋势,但整体仍处于较低水平,与“科技驱动型平台”叙事之间存在一定落差。

更值得注意的是研发费用结构本身。

招股书披露,2024年及2025年,白鸽在线向第三方采购数据清洗服务金额分别占当年研发开支的80.8%和76.0%。这意味着其部分研发投入更接近数据处理外包成本,而非完全内部化的技术积累。

与此同时,公司重点披露的多项MaaS模型均于2024年前后陆续立项,截至递表时仍未形成独立商业化收入来源。

因此,从技术路径看,白鸽在线已建立一定数据资产与模型能力基础,但技术投入与收入结构之间仍未形成稳定的转化闭环。

盈利未改善,前五大客户占比过半

在技术之外,增长质量的另一关键维度体现在盈利能力与客户集中度。

尽管收入持续增长,但白鸽在线仍未实现整体盈利。2023年至2025年,公司亏损规模呈扩大趋势。

即使剔除股份支付、上市开支及认沽股份负债公允价值变动等因素,经调整净亏损仍分别为1346万元、700万元和932万元,说明其盈利结构仍未形成自我修复能力。

与此同时,白鸽在线的客户集中度长期处于较高水平。

报告期内,前五大客户收入占比分别为69%、77.2%及55.9%。其中,2024年单一最大客户贡献达到38.3%,2025年下降至16%,主要源于该客户推行供应商多元化策略,将部分业务重新分配给其他合作方。

这一变化再次印证其业务对大型场景平台的依赖特征,即收入稳定性与核心合作方策略调整高度相关。

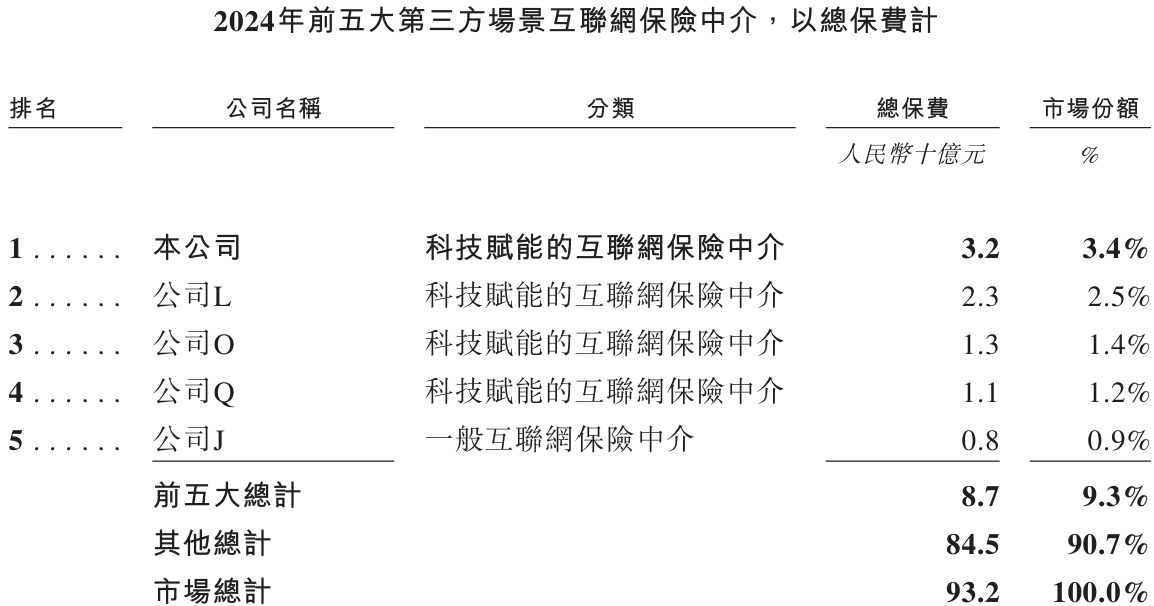

从行业结构看,白鸽在线在中国第三方场景互联网保险中介市场按2024年总保费计算位列第一,但市场份额仅为3.4%,前五大参与者合计不足10%。

这意味着行业仍高度分散,增长空间依然存在,但同时也说明行业集中度尚未形成,头部平台的规模优势尚不足以转化为真正的竞争壁垒。

三次递表与资本时间压力

在经营与商业模式之外,资本结构同样构成白鸽在线IPO进程的重要变量。

白鸽在线已第三次冲刺港交所。此前两次递表均因申请材料失效而终止,目前已获得中国证监会境外发行上市备案通知。

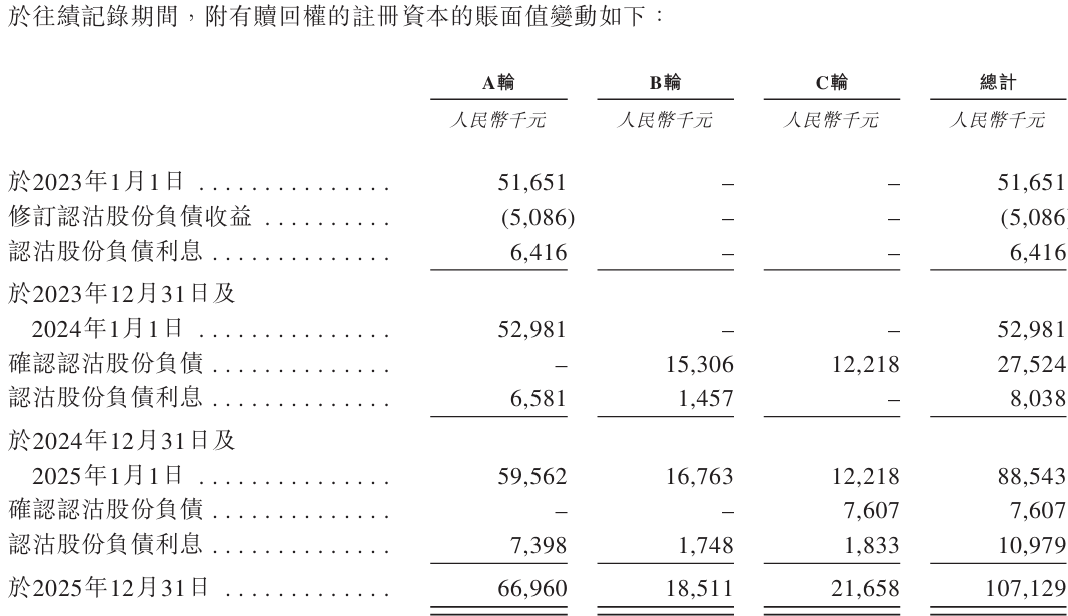

与此同时,公司与部分投资人签署的融资协议中包含赎回权条款。根据2025年3月补充协议,如公司未能于2026年6月30日前完成合资格首次公开发行,相关赎回权将恢复生效,而目前距离这一最后期限已经不足半个月。

相较原协议约定的2024年10月31日,该期限已被延长,但IPO时间窗口仍然具有明确约束性。

招股书显示,截至2025年末,附赎回权股份对应负债的账面价值已增至约1.07亿元。该类负债源于融资安排中的特殊权利条款,并非经营性债务;如成功上市,相关负债将转为权益。

此外,公司部分分支机构曾因财务核算、业务管理及保险中介经营合规问题受到监管处罚,累计罚款约77万元。虽然金额相对有限,但对于强调风险管理能力的保险科技企业而言,其内部控制能力仍构成外部评价的重要组成部分。

从保单规模持续下降,到收入依赖渠道结构驱动,再到技术投入商业化程度有限,以及客户集中度与资本约束并存,白鸽在线的核心问题并不在于增长是否存在,而在于增长的驱动机制是否已经发生不可逆的迁移。

对于资本市场而言,真正需要验证的,不是其是否仍能扩大场景覆盖,而是在保单规模持续收缩的背景下,其收入增长是否能够逐步建立在更稳定的技术服务能力与更可持续的利润结构之上。

而这一点,将最终决定“保险科技”这一叙事,在其估值体系中究竟对应的是溢价,还是折价。