2026年6月15日,A股迎来指数样本定期调整。沪深300、创业板指、中证500为代表的一批核心宽基指数样本股批量更新生效。Wind数据统计显示,本次定期调整涉及的ETF资金规模逾9000亿元。

市值加权指数:重在整体表征性,纳入未必下跌

市值加权型指数最大的优势,在于它能真实反映资本市场的整体走势。

无论是沪深300还是创业板指,权重越高的成分股,对指数的影响力越大——而这恰恰是市场的真实面貌。

大市值公司成交活跃、流动性好,指数基金在跟踪时买卖成本更低、资金容量更大。

这种“以大为美”的规则,主要是为了表征市场。

当一只股票因基本面改善和资金追捧而大幅上涨、市值飙升后,自然会被纳入指数,指数忠实记录市场。

成分股阶段高位纳入指数,不代表股价一定会回调。

从时机上讲,在正式调样结果公布前,成分股的调整基本已在市场预期内,ETF还可以适时进行预调仓。

从后市表现上看,标的调入后对指数的贡献主要取决于权重占比和市场风格的演变。尤其是高成长科技股纳入重要指数时,短期可能会出现利好兑现后的回调和波动,长期表现则取决于赛道景气度与业绩兑现情况。

再从历史经验来看,寒武纪于2024年12月股价阶段高位、尚未盈利时纳入上证50指数成分股,但业绩高增速支撑股价走高的同时估值也不断消化,纳入指数后至今涨超250%。2024年12月纳入沪深300的新易盛,纳入指数后至今涨超720%。

指数集体加AI:硬科技比重攀升,传统行业再压降

本轮样本调整指数硬科技比重攀升。

从具体变化来看,沪深300指数中信息技术、通信服务行业样本数量分别增加4只、3只,权重分别上升1.28%、0.16%,科创板及创业板样本合计权重达27.30%。科创50指数调入华虹宏力、源杰科技、摩尔线程、沐曦股份,硬科技比重进一步攀升。创业板指数则调入以算力、半导体、光通信、锂电材料为主的10只股票,医药板块权重明显下降,产业重心显著向科技赛道倾斜。

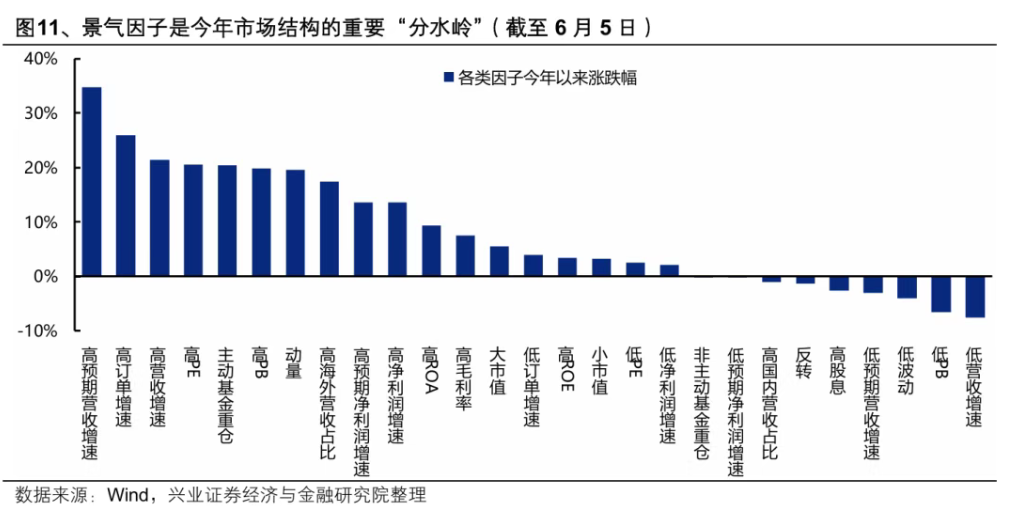

硬科技估值快速拔高,一方面是资金抱团,另一方面是实打实的业绩。兴业证券的数据表明,今年以来,市场的景气因子跟板块涨幅高度吻合。更重要的是,一季报公布后,这些科技板块业绩还在持续上修。

兴业证券表示,对于A股而言,科技板块等待7月财报季开启,景气优势再度得到验证后,有望是科技趋势性回归的“更好的时间”。近年来,对于有产业趋势加持的高景气行业,例如2020-2021年的新能源、2024年以来的光模块,在业绩期开启主升浪、真空期消化拥挤度是一个共性规律。因此,短期业绩真空期借海外扰动阶段性轮动休整、消化拥挤度过后,7月将再一次迎来新一轮国内外科技公司业绩共振密集催化的阶段,届时有望是科技再度趋势性回归的“更好的时间”。

ETF规模突破8万亿元:低门槛,风格不漂移,选择更多元

2025年,中国ETF市场以一年增长超2万亿的增速扩容,将总规模推过了6万亿元的历史关口。截至2025年底,指数基金产品总规模已正式突破8万亿元大关,宽基规模占整体指数基金规模的49%。

正如华夏基金副总经理阳琨所言,ETF已从专业工具走向国民投资利器,更成为年轻群体开启理性投资之门的“第一把钥匙”——越来越多年轻投资者将ETF作为资产配置的“第一站”。

ETF天然屏蔽了风格漂移的风险。一手仅需几百块钱的门槛,给普通个人投资者借ETF买入一篮子大市值龙头的机会。

对于不同风险偏好的投资者,ETF同样提供了灵活的选择。

风险偏好较高的可以拥抱通信ETF华夏、消费电子ETF华夏、机器人ETF华夏等行业主题品种;

风险偏好相对偏低的则能把握创业板ETF华夏、科创创业50ETF华夏、科创50ETF华夏等宽基品种;

对于恐高AI,偏好低估值行业、希望以时间换空间的投资者,也可以关注消费ETF华夏等特定行业主题ETF。

有攻守兼顾需求的投资者,可以锚定沪深300ETF华夏(510330.SH)这样的均衡型经典宽基。历经定期调样,信息技术行业取代金融成为第一权重行业;科技智造相关行业合计含量达54%,其余权重兼顾低估赛道的金融消费和能源资源。