全球流动性主要看美联储政策、美债收益率与美元指数走势,三者分别代表货币信贷流动性、市场融资流动性和跨境流动性。3月以来,美债收益率明显抬升。5月中旬,美国10年期国债收益率升破4.6%、30年期国债收益率升破5%,目前分别处于4.44%、4.93%相对高位。

图为全球主要经济体10年期国债收益率走势

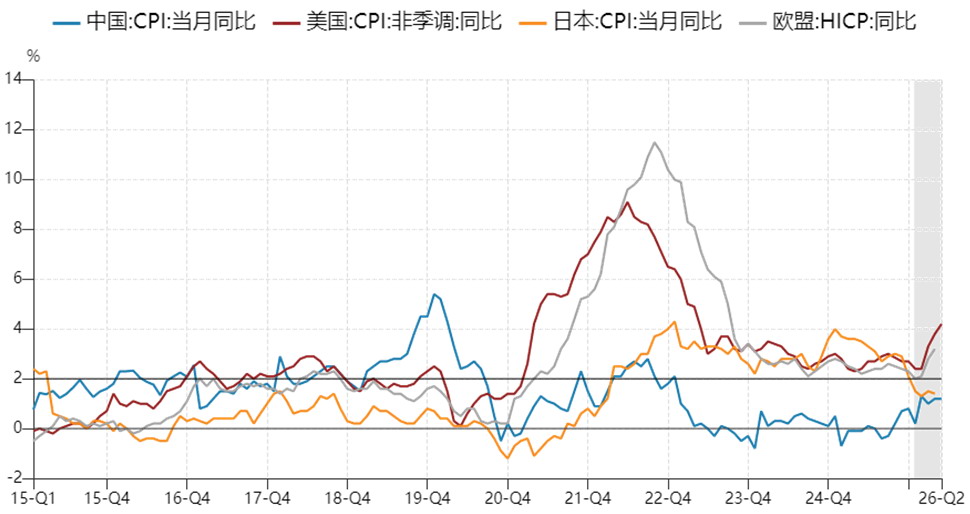

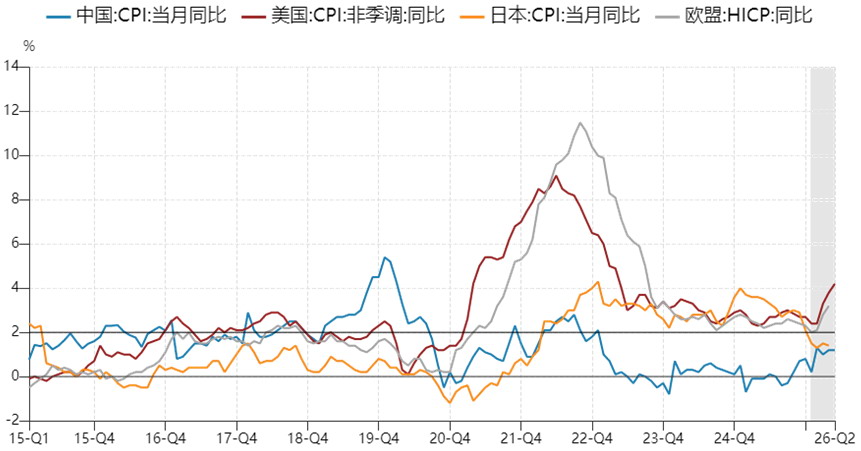

美国通胀长期化担忧加剧

第一,中东地缘冲突导致“高油价→高通胀→高利率”的传导形成。4月美国CPI同比增长3.8%,PPI同比增长6%,5月CPI同比进一步上行至4.2%,核心通胀有所回落,显示通胀压力更多来自能源端,但整体通胀与政策目标的差距持续拉大,压制其货币政策空间。

第二,劳动力市场韧性凸显通胀黏性。5月美国非农就业数据超预期,意味着居民收入有支撑,消费需求难以快速降温,服务业通胀回落速度偏慢。“就业强→工资有韧性→服务通胀难降”使美国通胀中枢有长期抬升风险。

美联储货币紧缩预期升温。截至6月14日,FedWatch数据显示,市场预期已从此前的“年内大概率不降息”转向“年内加息一次的概率为38%、加息两次的概率为10%”。

近日美伊局势缓和,美国总统特朗普14日在社交媒体发文说,美伊将于19日签署协议,霍尔木兹海峡将重新开放;伊朗最高国家安全委员会亦在当地时间15日发表声明,正式确认伊美停战谅解备忘录达成。国际油价回落或使美联储收紧政策的压力下行。

图为主要经济体通胀走势

发达经济体“同步宽松”终结

2024—2025年,全球主要发达经济体(除日本外)同步货币宽松。2026年,受地缘冲突推升能源价格、AI产业链资本开支激增带动部分行业景气度高涨等影响,全球通胀压力抬升,货币紧缩周期拐点前置。6月,全球降息央行数量及GDP加权占比分别从去年年底的80%、85.8%,降至71%、46%。

6月11日,欧洲央行将三大关键利率上调25个基点,标志着本轮全球发达经济体“同步宽松”格局正式终结,引发市场对全球货币政策分化的关注。

受通胀和日元贬值压力影响,6月16日日本央行大概率加息。长期以来,全球投资者借入低息日元,投资高息货币资产,形成了巨量日元套息交易头寸。若日本央行持续加息,套息交易空间收窄,可能触发大规模平仓,引发流动性收紧预期。

6月18日美联储将召开议息会议,加息可能性极低,核心看点为美联储对点阵图及未来利率的指引。沃什此前主张的政策框架为“缩表+降息”。

从流动性角度看,美国财政部国际资本流动(TIC)数据显示,3月外国投资者对美国长期证券的持有规模环比下降。结合估值测算,3月外国投资者对美债、美股的持仓分别减少1421亿美元、1.02万亿美元,即全球资金从美元资产流出。若流出资金重新流入非美市场,可部分对冲美元流动性紧缩效果。全球资金从美元体系“溢出”,有助于缓解非美市场的流动性压力,但若流出资金转为现金或存入央行,全球流动性将实质性收缩。

金融市场阶段性去杠杆

流动性收紧会通过“融资成本抬升→去杠杆→卖盘集中→风险资产下跌”的传导路径对金融市场产生影响。该路径对高估值、长久期、交易拥挤度高的资产“杀伤力”最大。

据笔者观测,两个高频指标可作为海外金融市场的“去杠杆晴雨表”:一是MOVE指数(美债波动率),衡量美国国债期权的隐含波动率,反映利率市场的对冲成本与做市风险。MOVE走高意味着美债市场流动性恶化,做市商缩表,全球固定收益市场风险溢价上升。二是VIX指数,衡量美股期权的隐含波动率,反映权益市场的恐慌情况与去杠杆压力。VIX飙升意味着杠杆资金被迫平仓,风险偏好急剧收缩。截至6月12日,MOVE指数、VIX指数分别处于69、18附近,尚未达到极端水平。

对国内市场的影响

全球流动性收紧对国内市场的直接影响有限,这与国内资本账户的审慎管理、投资者结构、货币政策独立性等有关。值得注意的是,历史经验表明,当全球流动性冲击达到一定强度时,国内市场会受到一定压力。一是情绪传导,国外市场暴跌会引发风险偏好下降;二是外资流动,国际投资者可能削减对新兴市场的配置;三是汇率预期,美元指数及美债收益率走势影响人民币汇率,限制我国货币政策空间;四是商品价格传导,全球流动性收紧往往伴随美元指数走强和需求预期下修,对工业金属和能化产品价格形成压制。

复盘2010年以来多次全球流动性冲击对国内市场的影响可以发现,当MOVE指数持续高于80且VIX指数高于30时,国内权益市场和期货市场的风险类资产(如股指期货)往往出现阶段性调整行情。当前MOVE指数、VIX指数分别处于69、18附近,国内市场尚未对全球流动性收紧形成连锁反应,更多表现为情绪影响下估值偏高、交易拥挤度较高板块的回调。

目前看,美元指数上行空间受限,美国长债收益率易上难下,若全球流动性进一步收紧,国内股市及商品市场将面临下行压力。

综上,若美伊顺利签署协议,三季度美国通胀可能回落,美联储加息预期将下修,金融属性资产回调后存在修复空间。若中东地缘冲突持续,美国通胀压力持续上行,大级别流动性紧缩交易将开启,国内风险资产将面临更大的回调压力。(作者单位:广州期货)