近期,细心的投资者可能会在新闻里频繁看到一个现象:海外的化工巨头们,正在大规模关厂撤退。巴斯夫关了德国工厂,陶氏关了荷兰装置,英力士关了英国最后一家合成乙醇工厂……这不是个别事件,而是一场正在发生的全球化工产业大迁移。

更令人瞩目的是,2026年2月中东冲突爆发以来,霍尔木兹海峡运输几乎停滞,全球原油供给总损失量达到1280万桶/日——日韩化工企业因原料断供被迫大面积停产,而中国化工产业链却展现出令人心安的韧性。

为什么说中国化工正在升级为全球供应商?本文将从三个角度拆解这一趋势:海外为什么退?中国化工出口为何能放量?以及这对投资意味着什么?

一、欧洲化工:一场史无前例的关厂潮

过去几年,欧洲化工行业最怕的不是需求波动,而是成本失控。

根据欧洲化学工业理事会(CEFIC)的数据,2022-2025年,欧洲化工行业关闭产能激增6倍,累计关停3700万吨,约占欧洲化工总产能的9%。其中,上游石化板块受影响尤为严重,关停产能约1780万吨,占总关停量的48%,蒸汽裂解装置产能削减了16%。

从国家分布看:德国占比25%(880万吨)、荷兰占比20%(720万吨)、英国占比12%(450万吨)。

来看看这些响当当的欧洲化工公司都关了哪些厂:

陶氏化学:关闭德国博伦乙烯裂解装置(51万吨/年),关闭英国巴里硅氧烷工厂(14.5万吨/年);

英力士:永久关停德国格拉德贝克苯酚工厂(65万吨/年苯酚+40.9万吨/年丙酮),关闭英国仅存的合成乙醇工厂;

利安德巴塞尔:永久关闭荷兰环氧丙烷/苯乙烯单体装置(31.5万吨+64万吨),拟出售欧洲4家烯烃和聚烯烃资产;

道达尔能源:将于2027年底前永久关闭比利时安特卫普裂解装置(55万吨乙烯+23万吨丙烯);

壳牌:永久关闭荷兰格林工厂裂解装置(57.5万吨/年)及英国提赛德装置(86.5万吨/年);

为什么关?三重挤压——能源贵、碳税重、竞争烈。

欧洲天然气价格远高于亚洲和北美,叠加惩罚性碳税,生产成本居高不下。英力士CEO直言:“高能源价格和碳税让我们在欧洲的生产不再具有经济性。”更关键的是,欧洲化工资本开支2025年仅约15亿欧元,较2022年暴降81%——意味着这些关掉的产能短期内大概率不会再回来了。

2026年中东冲突更是雪上加霜。欧盟预警化工等高耗能行业今年或将累计缩减至多130万个就业岗位。

二、日韩化工:从“主动减产”到“被迫停产”

如果说欧洲是长期成本压力下的主动退出,日韩则正在经历一场“急性冲击”。

(一)中东冲突前:已在主动收缩

韩国:2025年9月,十大化工巨头(LG化学、乐天化学、SK等)联合签署业务重组协议,计划削减石脑油裂解产能270~370万吨,接近总规模的四分之一。韩国PX产能利用率从2019年的99%下滑至2024年的71%,乙烯从93%下滑至79%。

日本:旭化成、三井化学、三菱化学联合研究整合乙烯设施;出光兴产、丸善石化关闭千叶乙烯工厂;东丽PTA装置将于2026年内停产。日本PX利用率从84%跌至61%,乙烯从94%跌至78%。

(二)中东冲突后:原料断供,被迫大面积停产

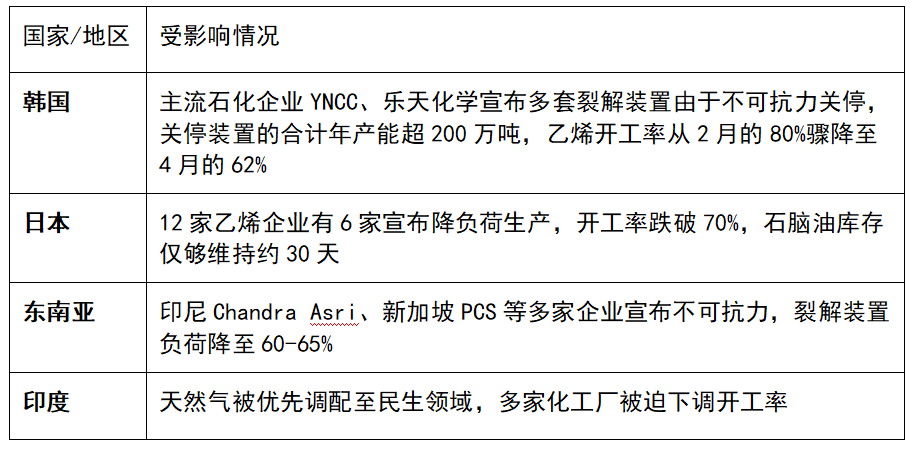

2026年2月中东冲突爆发后,情况急剧恶化。日本石脑油60%以上依赖中东进口,韩国石脑油77%依赖中东进口——当霍尔木兹海峡运输中断,原料供应直接断链。

据ICIS统计,3月亚洲除中国外仅因石脑油短缺导致的乙烯月产量潜在损失达100万吨。 具体来看:

标普预计2026年全球乙烯产量可能减少约2200万吨,相当于2025年全球产量的12%。

三、中国化工:韧性从何而来?

同样面对中东冲突,为什么中国化工产业链却体现出了令人心安的韧性?

一个数据足以说明问题:中东冲突爆发后,中国国内外石脑油价格出现了罕见的大幅分化——日本石脑油价格飙升,而中国石脑油价格相对平稳。

(一)原料自给:不怕断链

中国石脑油的进口依赖度仅17%,而日本超过60%。 更重要的是,中国拥有完整的炼化一体化体系——2025年国内原油加工量达7.38亿吨,即使炼厂开工率下降,通过减少一些汽柴油产量、停止成品油出口、适当调节产品结构,就能较好保障石脑油供给。

此外,基于“富煤、缺油、少气”的资源特点,煤化工路线为中国筑牢了不可替代的能源安全护城河——在油气价格飙升时,煤化工成本优势反而进一步凸显。

(二)产能规模:全球第一

截至2025年,中国乙烯产能已达6288万吨/年,全球占比超过30%,先后在2019年超过欧洲、2021年超过中东、2022年超过美国,成为全球最大的乙烯生产国。

中国化学品在全球的市占率从2004年的13%快速提升至2024年的47%。在众多细分领域,中国产能占比更是遥遥领先:PTA占全球72%以上、聚酯纤维占60%以上、二甲苯占50%、有机硅占76%。

(三)成本优势:全球领先

以中证石化产业指数权重股万华化学为例,这一全球范围内的聚氨酯产业的龙头企业,通过如下多元化方式有效节约了生产成本:

园区一体化:配套自备电厂实现蒸汽和电力自给,节约能源成本500元/吨,总生产成本较行业平均降低15%-20%;

煤制氢路线:相比天然气制氢,单吨氢气生产成本降低约400元;

规模效应:全球首套110万吨/年MDI生产装置,边际成本更低。

这就好比大家都在卖同样的产品,别人的成本是80元,你的成本只有50元——当行业景气低迷时你还能赚钱,当景气回升时你的利润弹性更大。

注:上市公司万华化学为中证石化产业指数成份股,截至2026年5月31日,万华化学在指数中的权重占比为10.3%。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐。

(四)供给侧正在发生积极变化

资本开支接近尾声:根据Wind,截至2026年4月,化学原料及化学制品制造业固定资产投资累计同比-3.6%;

“反内卷”政策积极引领:行业自律性提升,产能无序扩张走向尾声;

“双碳”管控升级:新增产能审批难度提高,供给持续优化。

四、细分品种:涨价已经在发生

全球供给收缩不是未来时,而是进行时。多个化工品种的价格已经开始兑现:

制冷剂(HFCs):自2024年配额制实施以来,三代制冷剂价格整体保持上行趋势。近期英国和美国先后宣布延长HFCs使用期限,全球HFCs产能77%集中在中国,海外供应链持续扰动的背景下,中国制冷剂产业的市场份额与议价权有望迎来有利的提升机遇。

甲醇:中东甲醇出口量约占全球24%,冲突后中东装置大面积停产,国内甲醇价格持续上涨,沿海地区库存从高位持续下降。

MDI:伴随海外高成本产能退出及需求持续修复,价格中枢有望逐步上行。

对于看好化工行业“东升西落”大趋势的投资者来说,通过指数基金参与板块机会或是较为高效的方式——既能通过“一篮子”布局方式较为有效地分散个股风险,又有助于整体性把握行业景气复苏机会。