6月16日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

有研粉材:散热铜粉和部分铜粉材料已应用于AI服务器 目前出货量稳定

有研粉材近日接受中信证券、嘉实基金、长江资管等30余家机构调研。

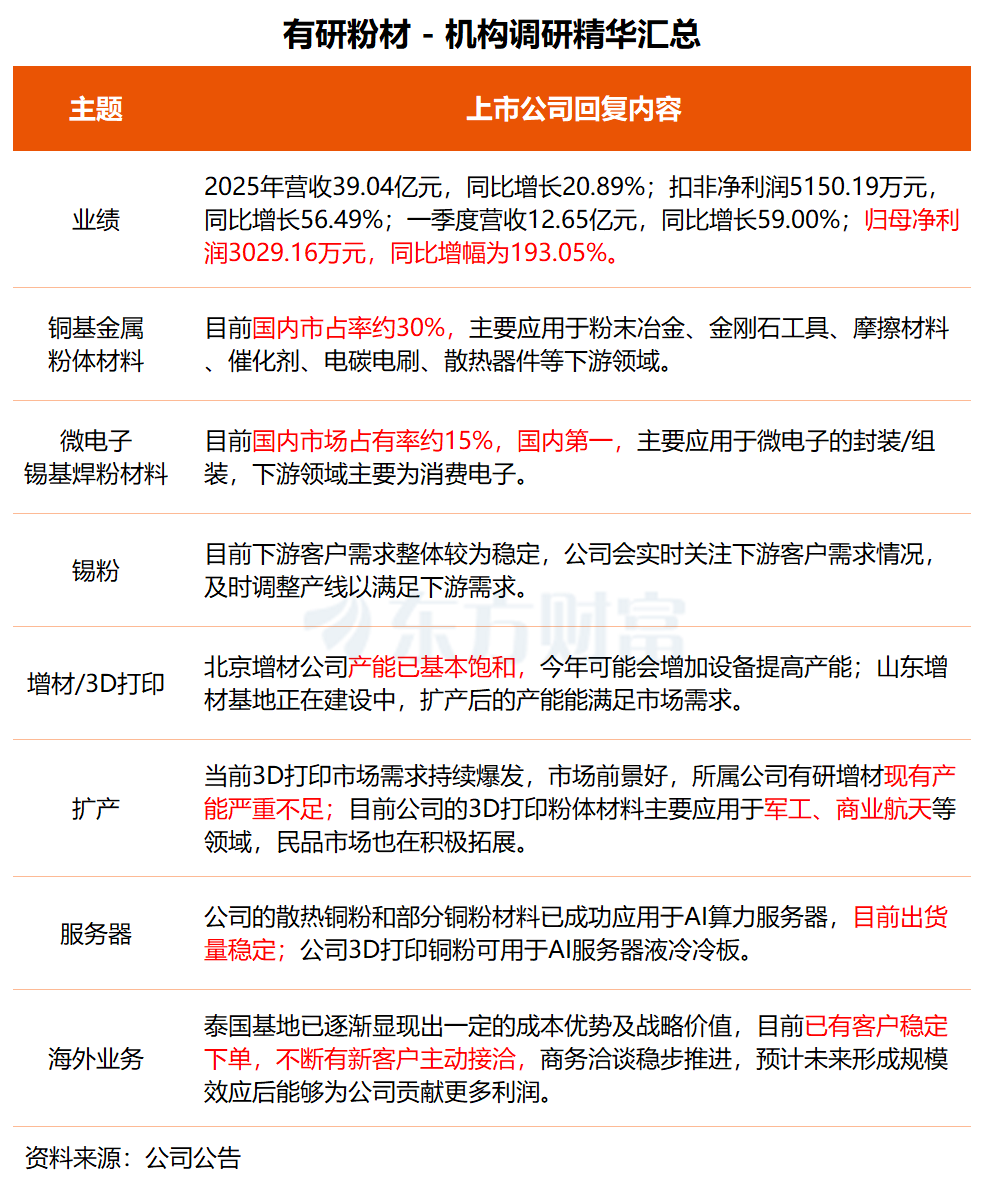

在调研中,有研粉材透露,公司的散热铜粉和部分铜粉材料已成功应用于AI算力服务器,目前出货量稳定;公司3D打印铜粉可用于AI服务器液冷冷板。

2025年,有研粉材6号及以上型号锡粉产品销量共十几吨。公司表示,由于半导体封装行业集成化程度越来越高,电子元器件越来越向软小轻薄方面发展,行业对粉体的性能要求也会越高。如果未来下游需求出现大规模爆发,可能会影响锡粉产品的整体结构,公司会紧密关注下游需求情况做出反应。

资料显示,有研粉材业务分为四个板块,铜基金属粉体材料目前国内市占率约30%,主要应用于粉末冶金、金刚石工具、摩擦材料、催化剂、电碳电刷、散热器件等下游领域;微电子锡基焊粉材料目前在国内市场占有率约15%,国内第一,主要应用于微电子的封装/组装;此外,还有增材制造用粉体材料(3D打印用粉体材料)板块和电子浆料板块。

据介绍,有研粉材在锡粉和锡膏领域具备较高的技术壁垒,且两者壁垒侧重点不同。在锡粉方面,康普锡威公司是国内少有的能生产高端锡粉的企业;在锡膏方面,有研纳微公司具备相关技术储备,能够生产高端锡膏产品。

3D打印方面,有研粉材正推动新建3D打印粉体产业基地,公司指出,当前3D打印市场需求持续爆发,市场前景好,所属公司有研增材的现有产能严重不足,扩产是适应当前市场的必然选择。

有研粉材表示:“目前公司销售的3D打印粉体材料主要应用于军工、商业航天等领域,同时民品市场也在积极拓展,已覆盖鞋模、模具、手板等细分场景。”

业绩方面,2025年有研粉材实现营收39.04亿元,同比增长20.89%;扣非净利润5150.19万元,同比增长56.49%。一季度,公司营收为12.65亿元,同比增长59.00%;归母净利润达3029.16万元,同比增幅为193.05%。

二级市场方面,有研粉材股价今日大涨10.30%,盘中股价创历史新高,本月涨幅已翻倍。

三孚新科:设备产品在手订单充足 预计2027-2028年玻璃基板将实现规模量产

三孚新科近日接受安信基金、国信证券、圆石投资等80余家机构调研。

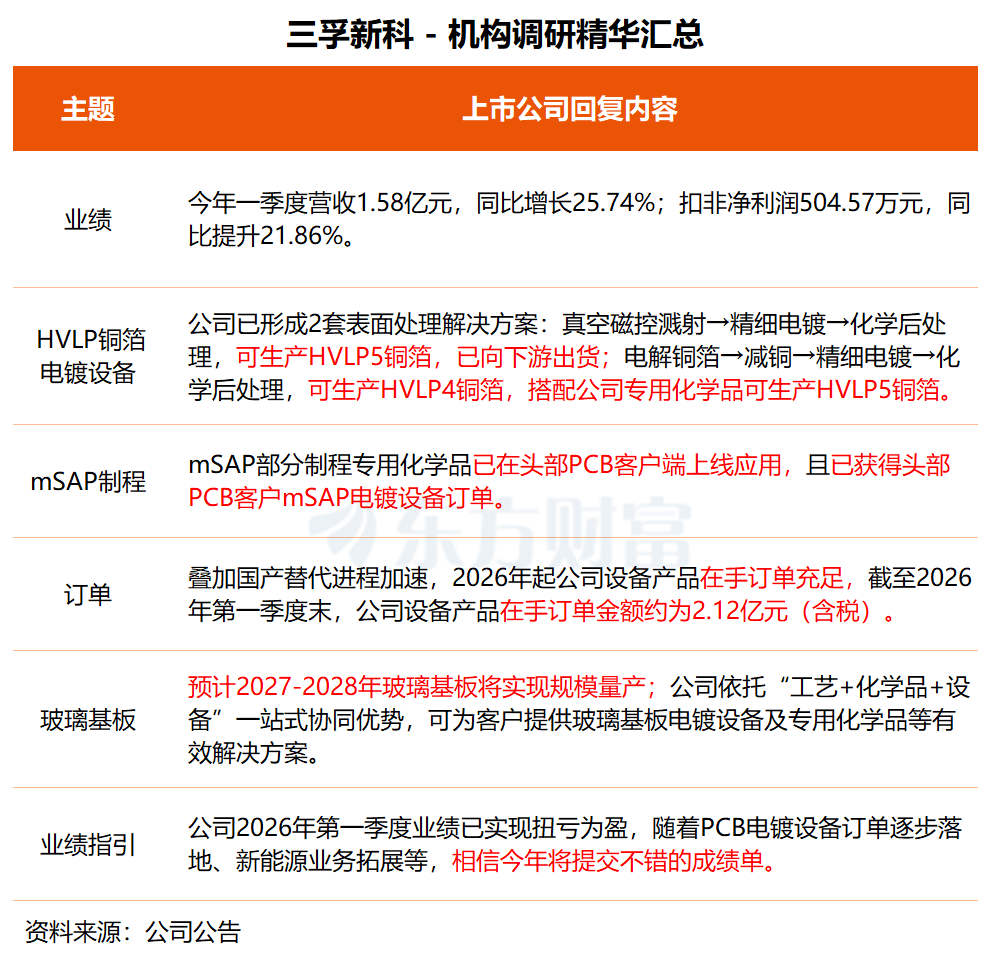

在调研中,三孚新科表示,公司mSAP部分制程专用化学品已在头部PCB客户端上线应用,且已获得头部PCB客户mSAP电镀设备订单。

据三孚新科介绍,在mSAP制程中,设备决定“能不能做”,药水决定“好不好做”,工艺参数决定“稳不稳做”。公司拥有水平沉铜、显影、蚀刻、图形电镀等专用化学品及水平设备、VCP电镀设备等产品,构建了mSAP工艺+设备+化学品整体解决方案,通过三者有效协同,精准匹配客户高端化生产需求。

“2026年起,公司设备产品在手订单充足,截至2026年第一季度末,公司设备产品在手订单金额约为2.12亿元(含税)。”三孚新科称,目前公司在表面工程专用设备领域合作客户有景旺电子、瀚宇博德、胜利精密等多家样板客户。公司在设备方面有扩产计划,主要系为了匹配核心客户需求,计划按照客户分布就近进行扩产,比如在广州现有场地扩产及人员招聘,或者在华东地区新建产能等。

在高频高速电子铜箔领域,公司目前已形成两套表面处理解决方案,真空磁控溅射→精细电镀→化学后处理(公司提供真空磁控溅射环节后所需的水电镀及后处理设备,可提供生产所需专用化学品),该工艺制程简单,铜层厚度均匀性可控制在3%内,可生产HVLP5铜箔;公司已向下游出货该类设备;电解铜箔→减铜→精细电镀→化学后处理(公司提供电解铜箔生产环节后所需的系列设备),可生产HVLP4铜箔,搭配公司专用化学品可生产HVLP5铜箔。

玻璃基板方面,三孚新科透露,预计2027-2028年玻璃基板将实现规模量产。公司依托“工艺+化学品+设备”一站式协同优势,可为客户提供玻璃基板电镀设备及专用化学品等有效解决方案。

三孚新科是一家表面工程专用化学品及专用设备提供商,主要从事表面工程技术的研究及新型环保表面工程专用化学品与专用设备的研发、生产和销售。公司主要产品有电子化学品、通用电镀化学品以及表面工程专用设备等。

2026年一季度,三孚新科实现营收1.58亿元,同比增长25.74%;扣非净利润504.57万元,同比提升21.86%。

二级市场方面,三孚新科股价今日上涨11.05%,本月涨幅为29.25%。