AI的爆发,正在重塑全球资源需求的底层格局。倘若未来人形机器人实现规模化落地,全球铜资源供给是否充足,或将成为比“算力是否足够”更为现实的核心议题。从传感器、半导体,到电池、线缆、电机与执行器,一台人形机器人的几乎所有核心部件,都离不开铜的支撑。这场看似“虚拟”的AI革命,其背后对应的,正是现实世界中一轮大规模的电气化扩张浪潮。

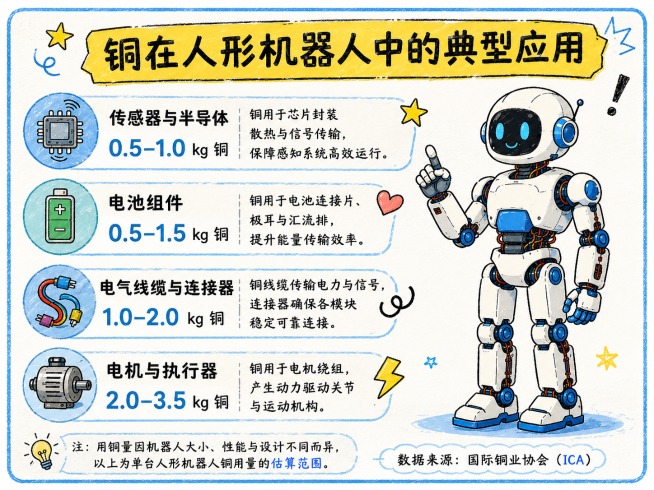

图:铜在机器人中的典型应用

数据来源:标普全球(S&P Global)《人工智能时代的铜:电气化挑战》。

这也意味着,AI 不只是芯片革命,更是一场资源革命。本文将以铜为代表,观察 AI、电气化与新能源时代下,工业有色金属需求逻辑与战略价值的变化。过去几十年,铜素有“铜博士”之称,广泛用于建筑、制造、家电、机械等传统领域。如今,随着 AI 数据中心、电网升级、新能源、高端制造与人形机器人等产业快速崛起,有色需求的核心逻辑,正从传统周期波动,逐步转向长期产业升级与战略资源重估。

AI 的尽头,本质上是电力与工业金属

市场常将 AI 等同于算法、芯片与模型的竞争,但其真正运转的根基,是一套庞大的电力与基础设施体系。AI 数据中心本质是高耗电、高散热、高连接的“电气化工厂”,供电、服务器、冷却、电网、储能等环节,均需要大量工业金属。铜凭借优异的导电导热性能,成为 AI 基建的核心原材料之一。

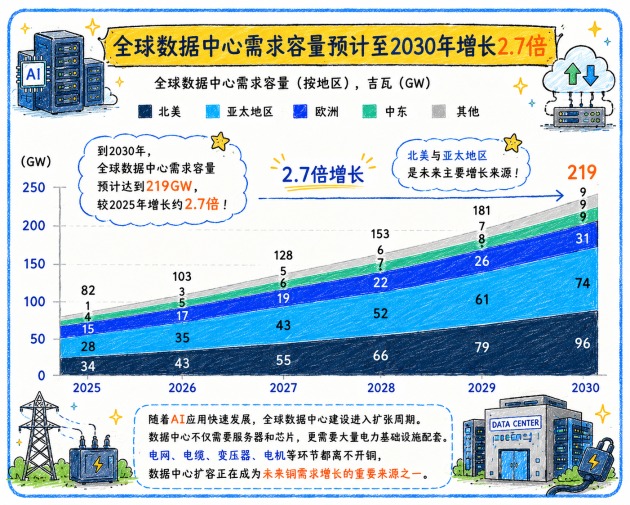

图:全球数据中心需求容量预测

数据来源:标普全球(S&P Global)《人工智能时代的铜:电气化挑战》(Copper in the Age of AI: Challenges of Electrification),麦肯锡(McKinsey)MineSpans 数据库,麦肯锡研究分析,2026年。

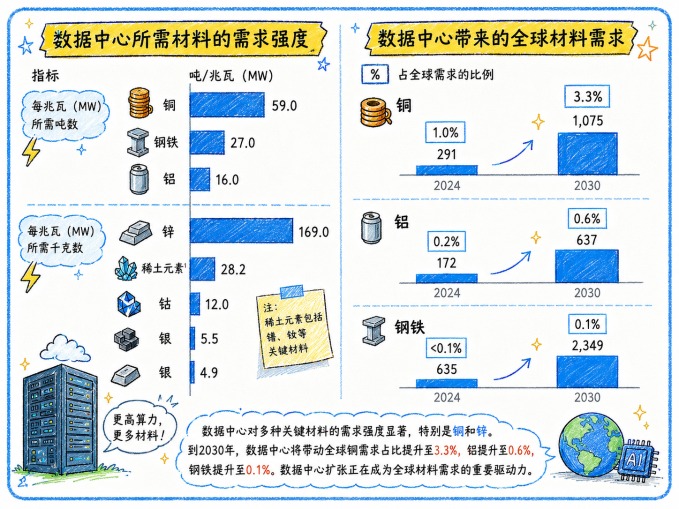

图: AI 数据中心关键矿产需求强度

数据来源:标普全球(S&P Global)《人工智能时代的铜:电气化挑战》(Copper in the Age of AI: Challenges of Electrification),麦肯锡(McKinsey)MineSpans 数据库,麦肯锡研究分析,2026年。

数据中心、电网、储能与电气化系统,均对应高强度用铜需求。AI 对资源的拉动不止于服务器,为支撑 AI 运行,全球同步建设新能源、电网、储能与大型数据中心,持续推高铜、铝等工业金属需求。数据显示,2025 到 2030 年全球数据中心容量将从 82GW 增至219GW,五年增长约2.7倍;带动铜需求从29.1万吨升至107.5万吨,占比由1.0% 提升至3.3%。可见 AI 带来的不只是算力需求,更是一轮实实在在的电力与工业资本开支周期,工业金属有望充分受益于由AI基建牵动的需求高景气。

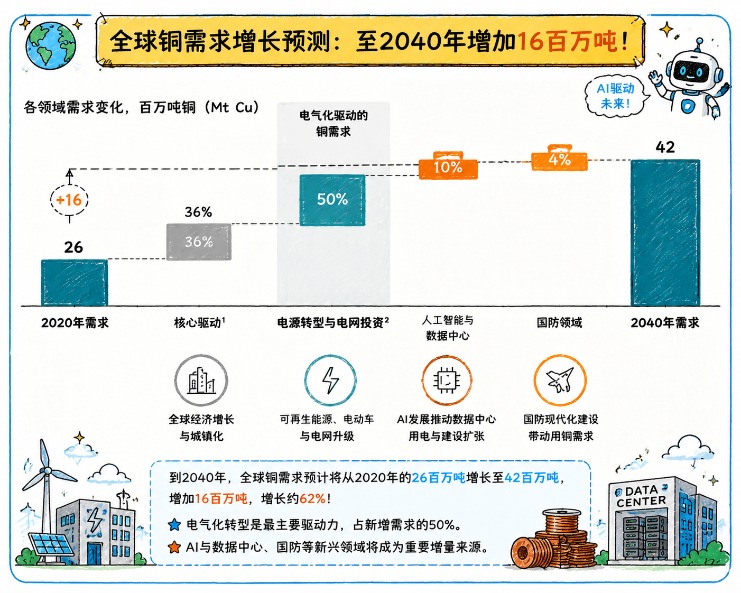

电气化时代,正在重新定义全球铜需求结构

过去全球铜需求主要来自建筑、机械、家电等传统领域,铜价也长期作为经济周期的先行指标。如今需求结构已发生改变,据标普全球测算,2025—2040 年全球铜需求增量中约 50% 来自能源转型,包括清洁能源、电网扩张与电动车;AI 数据中心、国防需求也成为新的增长来源。

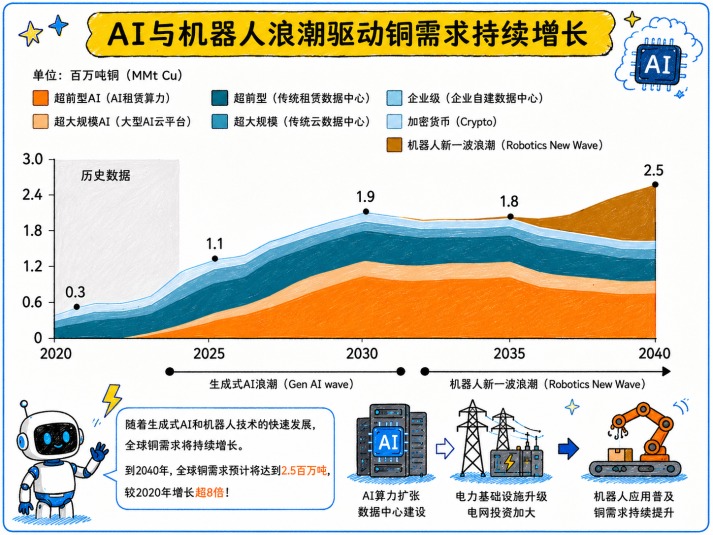

图:不同类型的数据中心的铜需求

注:1.“机器人新一波浪潮”假设自2037年起出现新一轮数据中心产能扩张,参考2022年ChatGPT发布后生成式人工智能带来的首次算力需求浪潮,主要由人形机器人、自动驾驶及新型人工智能应用场景驱动。

数据来源:标普全球(S&P Global)《人工智能时代的铜:电气化挑战》(Copper in the Age of AI: Challenges of Electrification),2026年。

当前铜需求的增长主要仍由能源转型与AI数据中心驱动。但更值得关注的是,标普全球首次将“机器人新一波浪潮”纳入预测情景。随着自动驾驶和新型AI应用逐步成熟,未来全球可能迎来新一轮数据中心扩容及电气化需求增长,铜需求的核心逻辑将逐步延伸至机器人与智能工业体系,而不仅仅局限于传统能源与AI基建。

图:全球铜需求按领域的净变化(2025年 vs 2050年)

注:1.核心经济需求包括建筑、制冷、家电、化石能源发电、机械设备及传统燃油车等领域的铜需求。2.能源转型与新增需求包括清洁能源、电网扩张、电动汽车等领域带来的铜需求增量。

数据来源:标普全球(S&P Global)《人工智能时代的铜:电气化挑战》(Copper in the Age of AI: Challenges of Electrification),2026年。

标普全球预计,2025 至 2050 年全球铜需求将从 2800 万吨增至 4200 万吨,能源转型、电网扩容、电动车与 AI 数据中心,将成为核心增长动力。与此同时,全球电力需求也在快速增长,到 2040 年预计增幅接近 50%。为满足新增用电需求,全球需持续扩建电网、储能与新能源发电设施,而铜正是电力系统最核心的导电材料。过去铜更多关联“地产周期”,未来则更多对应电力系统、AI 基建与高端工业体系。2025 年,美国已将铜列为关键矿产(Critical Mineral)。

资源价格已经重估,但权益市场仍未充分反映长期逻辑

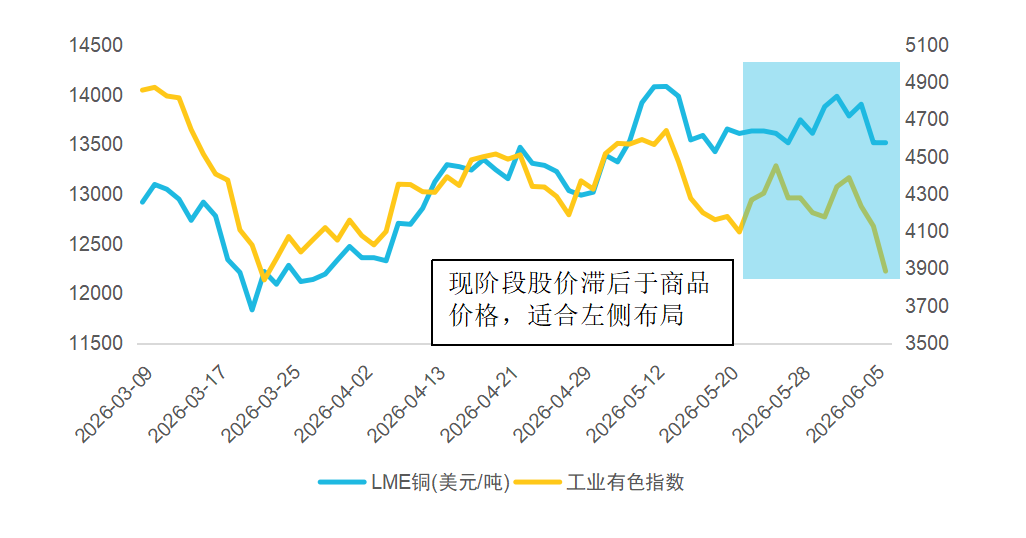

当前权益市场对有色板块的定价偏保守。LME 铜价维持高位,工业有色板块却大幅调整,资源品价格与权益资产价格走势明显背离,不少资源股回撤超三成,而供给约束与长期需求逻辑并未改变。

全球铜供给约束持续增强:铜矿品位不断下降,新矿开发周期平均长达 17 年,冶炼加工集中度高,叠加 ESG、环保与地缘因素,开发难度持续加大。标普全球预计,若无明显新增供给释放,到 2040 年全球铜市或出现约 1000 万吨供需缺口。

图:LME铜价与工业有色板块走势对比(2025-03-09至2026-06-08)

数据来源:Wind,统计区间为2025年3月9日至2026年6月8日。以上仅为对中证工业有色金属主题指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

LME 铜价已经维持在历史偏高区间,但工业有色板块整体走势明显弱于商品价格,权益市场对长期资源逻辑仍未充分定价。资源价格与权益估值之间的“预期差”,正在使市场重新关注有色板块的修复逻辑。当前市场可能仍在用传统周期股逻辑定价有色板块,但资源需求本身,已经进入新的长期扩张周期。

对于希望参与有色产业长期机会的投资者,可以结合自身风险偏好与风险承受能力,合理关注与自身需求相匹配的指数工具:

工业有色ETF易方达(159032):紧密跟踪中证工业有色金属主题指数,侧重布局铜(31.9%)、铝(19.4%)等主流核心工业金属标的,同时覆盖稀土(13.5%)等战略小金属优质资产(数据截至2026年5月31日,依据申万三级行业分类)。契合新能源迭代、电网基建扩容、AI算力设施建设带来的产业增量需求,可以作为布局工业有色赛道景气修复与价值重估机遇的便捷配置工具。

以上仅为对有色金属市场及产业趋势的客观分析,不构成任何投资收益保证或投资建议。指数/基金过往表现不代表未来表现。基金有风险,投资须谨慎。