2024年以来,创业板指的表现在A股主要宽基指数中持续领先。2024年全年,创业板指上涨14.8%,同期中证全指上涨10.0%;2025年全年,创业板指上涨51.6%,中证全指上涨27.0%;2026年以来,创业板指上涨24.2%,中证全指仅上涨6.7%。自2024年以来,创业板指年化收益率为14.9%,夏普比率为0.48,均高于中证全指的8.3%和0.37。创业板,正在成为A股市场中收益弹性突出资产的主阵地之一。

但很多投资者可能不知道,有一只同样聚焦创业板的风格指数,弹性比创业板指还要更强——创业板成长指数(399667.SZ)。2025年全年,创业板成长指数上涨72.3%,高出创业板指20.7个百分点;2026年以来上涨34.5%,高出创业板指10.3个百分点。当创业板这个高弹性的“土壤”遇到成长因子的“提纯”,会产生怎样的效果?今天我们就从三个维度来拆解:创业板为什么本身就是高弹性的土壤?成长因子如何在此基础上进一步放大弹性?以及业绩数据如何验证这种"1+1>2"的效果?

(数据来源:Wind,统计区间:2024年1月1日–2026年6月5日,指数业绩用全收益口径。以上仅为对创业板成长指数、创业板指和中证全指过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。基金有风险,投资须谨慎。)

创业板:A股高弹性的天然土壤

要理解创业板成长指数的高弹性,首先要理解创业板本身为什么是A股市场中收益弹性突出的板块之一。

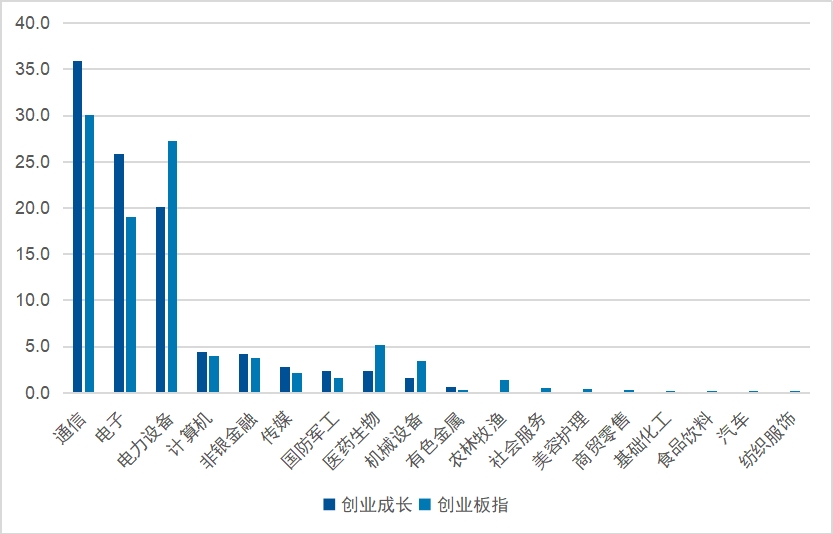

创业板指的行业结构与A股整体有显著差异。截至2026年5月29日,创业板指前三大权重行业分别是通信(30.1%)、电力设备(27.3%)和电子(19.0%),三者合计权重高达76.4%。

创业板指申万一级行业权重分布

数据来源:Wind,截至2026年5月29日。以上仅为对创业板指行业分布的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。基金有风险,投资须谨慎。

通信、电力设备、电子,这三个行业恰好是当前A股市场中高景气特征持续强化的方向——通信行业受益于AI算力需求爆发,光模块等环节业绩持续高增;电子行业受益于半导体产业链全线景气,存储芯片、PCB等细分赛道增速领先;电力设备行业在新能源汽车、储能等需求拉动下景气回升。创业板的行业结构,天然地与当前产业趋势高度契合,这是创业板成长指数高弹性的第一层基础——土壤本身就是高弹性的。

那么,在这样一个已经具备高弹性的股票池中,成长因子还能带来什么额外的增益?

成长因子选股:在高弹性土壤上再做“景气提纯”

创业板指的选股逻辑,本质上是一种“市值导向”的选股方式——在剔除日均成交金额排名后10%的股票后,按日均总市值从高到低排序,选取前100名股票,以自由流通市值加权。这种方式的优势是代表性强、流动性好,但也意味着指数的表现在较大程度上取决于少数大市值龙头的走势。

创业板成长指数则完全不同。它的选股逻辑是“成长因子选股”——在剔除日均成交金额排名后30%的股票后,用四个成长因子计算综合得分,按照“综合得分倾斜因子×自由流通市值”从高到低排序,选取得分最高的50只股票。这四个因子分别是:

ROE增长:最新一季度扣非ROE同比增长率

利润增长:最新一季度扣非净利润同比增长率

息税前利润增长:最新一季度EBIT同比增长率

一致预期净利变化:前瞻性指标,捕捉市场对公司未来盈利方向的最新判断

前三个因子衡量的是公司已经兑现的业绩增长,第四个因子——一致预期净利变化——则是一个前瞻性指标。这种“历史验证+未来预期”的复合选股逻辑,让创业板成长指数不仅能筛选出当期业绩增速较高的公司,还能提前布局那些盈利预期正在改善的标的。

选股逻辑的差异,最终会体现在行业分布上。对比两只指数的行业权重,差异一目了然。

创业板成长指数与创业板指申万一级行业权重对比

数据来源:Wind,截至2026年5月29日。以上仅为对创业板成长指数和创业板指行业分布的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

从行业分布对比中可以清晰看到,创业板成长指数在当前高景气方向上的配置更集中。 截至2026年5月29日,创业板成长指数在通信和电子两大行业的成份股权重合计61.7%,高于创业板指的49.1%,超配12.6个百分点。这两个行业正是当前AI算力产业链的核心受益方向——光模块、PCB、半导体等细分赛道的业绩增速处于全市场前列,创业板成长指数通过成长因子选股,天然地将更多权重倾斜到了这些高增长方向。

同时,创业板成长指数对医药生物、机械设备等当前景气度相对较低的行业进行了减配,行业覆盖也更为精简——创业板指覆盖18个申万一级行业,而创业板成长指数仅覆盖10个行业,不含农林牧渔、社会服务、美容护理等成长属性较弱的行业。

换言之,创业板本身已经是高景气行业的集合,成长因子在此基础上进一步做了“景气提纯”——在好赛道里再选增长潜力突出的选手,弹性自然被进一步放大。

业绩验证:成长因子选股的弹性优势有多大?

理解了“创业板提供高弹性土壤,成长因子再做景气提纯”的底层逻辑,我们用业绩数据来验证这种"1+1>2"的效果。

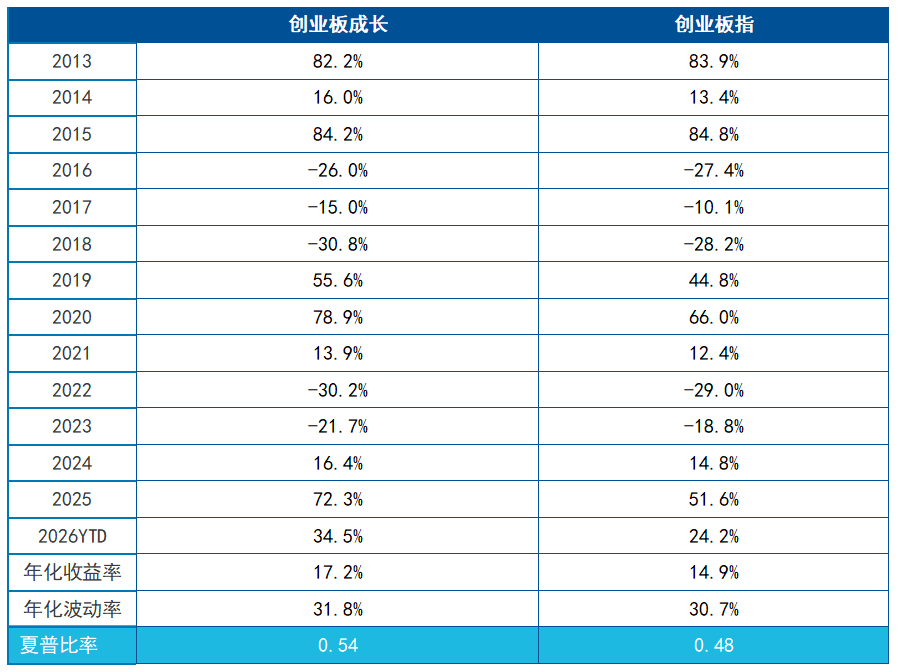

自2013年以来,创业板成长指数的年化收益率为17.2%,高于创业板指的14.9%;夏普比率为0.54,同样高于创业板指的0.48。由此可见,创业板成长指数在长期收益表现和风险调整后收益表现上均展现出一定优势。

2013年以来创业板成长指数与创业板指分年度业绩对比

数据来源:Wind,统计区间:2013年1月1日–2026年6月5日,指数业绩用全收益口径。以上仅为对创业板成长指数和创业板指过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

从分年度表现来看,一个非常清晰的规律是:在成长风格占优的年份,创业板成长指数相对创业板指的超额收益尤为显著。2019年超额10.8个百分点,2020年超额12.9个百分点,2025年超额更是高达20.7个百分点,2026年以来超额10.3个百分点。这说明,成长因子选股在成长行情中具有明显的“弹性放大器”效应——当市场定价逻辑转向业绩驱动时,那些业绩增速更快的公司涨幅自然更大,而创业板成长指数恰好通过成长因子把这些公司筛选了出来。

综合来看,创业板成长指数的高弹性,是两层逻辑叠加的结果:第一层是创业板本身的行业结构天然聚焦通信、电子、电力设备等高景气方向,提供了高弹性的“土壤”;第二层是成长因子选股在此基础上进一步做了“景气提纯”,通过ROE增长、利润增长、EBIT增长和一致预期净利变化四个因子,筛选出景气赛道中业绩增长动能强劲的50只股票,再叠加季度调仓的及时性,让指数始终保持较高的“成长成色”。 两层逻辑叠加,形成了"1+1>2"的弹性放大效应。

如果您看好创业板,又希望在此基础上进一步聚焦高成长标的,可以关注跟踪创业板成长指数的相关产品:创业板成长ETF易方达(159597,联接基金A/C:021749/021750)。