近年来,全球能源体系正加速向绿色低碳转型,产业升级步伐不断加快。工业硅作为连接上游矿产与下游新材料的关键中间品,在光伏、有机硅等战略性产业中的地位愈发突出,其市场走势也备受关注。然而,伴随着行业产能的快速扩张,结构性过剩矛盾日益突出。当前市场处于低迷状态,企业利润被压缩,经营压力攀升。在此背景下,本文以实体贸易企业场外累沽期权应用案例为依托,深入探讨场外衍生品在工业硅现货经营中的落地应用,以期为硅基新能源行业相关主体提升市场抗风险能力与综合经营效益提供有益参考。

工业硅期货挂牌交易以来,原有的贸易生态格局被彻底打破。一批具备成熟定价模型和雄厚资金实力的期现商迅速入场,凭借在期现套利、仓单流转、基差操作上的积累,逐步抢占上下游客户资源。与此同时,价格形成机制也发生了根本转变——从过去以现货“一口价”为主导演变为“期货+基差”的透明化报价体系。定价效率的提升固然是市场进步的表现,但也意味着传统贸易商长期依赖的信息不对称红利与渠道壁垒正在加速消失。在报价日益透明、基差区间持续收窄的新形势下,传统贸易商原有的盈利模式难以为继,急需探索新的差异化竞争策略。

近两年,随着期现商群体的迅速扩容,大量参与者涌入工业硅市场,原本依托专业定价与资金优势建立起来的报价利润空间被挤压。期现价差不断收窄,基差的波动幅度也被压缩至历史低位。部分传统贸易商即便尝试转向基差贸易,也普遍陷入利润微薄、风险收益比较差的局面,过去“赌方向、赚差价”的粗放做法愈发难以奏效。正是在这样的压力下,越来越多的贸易商开始主动学习并运用期权工具,结合场外期权设计多元策略,以增厚贸易收益、降低持仓成本、增强报价竞争力。通过卖出期权获取权利金、构建保护性头寸等方式,贸易商实现了从“依赖价差盈利”向“依托结构与权利金盈利”的转变,完成了从被动承受市场波动到主动管理经营风险的跃迁。

以下通过场景假设案例,模拟贸易商如何运用期权工具实现利润增厚。

3月中旬,新疆头部工业硅大厂外购电成本抬升,复产计划延迟,而下游有机硅企业联合减产,多晶硅企业受弱需求影响减产,工业硅整体需求缺乏弹性。彼时,期货估值中性,且市场已经定价成本重心上移。3月17日,一家工业硅贸易商持有一定规模的现货库存,因下游需求偏弱,库存周转并不顺畅。当天,si2609合约价格为8705元/吨。企业预判:受高库存与弱需求压制,价格大幅上涨的概率较低,市场大概率呈现中长期区间震荡、短期偏弱震荡行情。

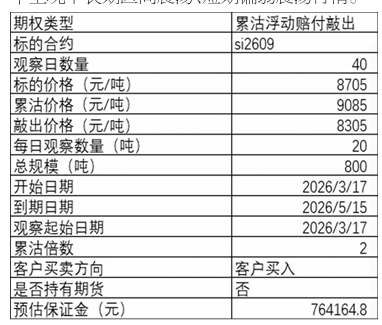

表为方案具体细节

该贸易商构建了场外累沽期权方案,以期在周期内持续出清常备库存、降低现货持有成本、增厚经营利润。本次累沽结构开仓标的si2609合约价格为8705元/吨,累沽上沿观察价格设定在9085元/吨、下方敲出价格设定在8305元/吨,方案存续40个交易日,每日观察20吨。观察期间,当日收盘价格处于8305~9085元/吨区间内可收取浮动收益;收盘价格涨穿上沿9085元/吨,则需承接2倍观察数量、价格为9085元/吨的期货空单;收盘价格跌穿下沿8305元/吨,则当日无收益。9085元/吨是贸易商理想的销售价格,企业将其设定为上沿价格,用以应对价格上涨时承接期货空单的风险。

区间震荡行情下可持续增收。方案存续期内,若当日收盘价格落在8305~9085元/吨的区间内,贸易商可当日计提浮动收益,收益金额为“9085元/吨-当日收盘价格”,价格越靠近区间低位,单日增收额度越高,通过每日收益累积实现稳定增收。若价格回落击穿8305元/吨,当日触发敲出机制、暂停收益计提,仅当日无收益。方案运行中,3月17日至5月8日、5月12日至15日共计 39 个交易日,si2609合约收盘价格均处于8480~9020元/吨区间内,贸易商在这些交易日持续获得浮动收益。

保留价格小幅上涨收益,放弃大幅上涨超额收益。该方案适配偏弱震荡行情,在价格小幅上行、未突破9085元/吨的前提下,贸易商既可赚取期权累积收益,又可享受现货库存小幅涨价带来的增值利润。但若行情大幅走强、收盘价格突破9085元/吨,该方案将触发强制行权机制,贸易商需按9085元/吨的价格承接2倍规模空头头寸。后续价格若持续上行,2倍空单敞口将产生持续扩大的浮动亏损,甚至会吞噬现货库存价格上涨带来的利润,贸易商无法获取大涨行情下的超额收益。方案运行中,5月11日,收盘价格突破9085元/吨,贸易商按照累沽期权约定,以9085元/吨的价格承接40吨期货空单;5月12日,工业硅价格受动力煤价格上涨提振依旧偏强运行,但收盘价格回落至8795元/吨。贸易商销售部分现货,库存得到一定消化,当日选择平仓40吨期货空单,不留额外空单敞口,期货空单累计盈利4200元。

承担极端大涨的累积行权风险,换取零成本持续增收。该方案无需支付前置权利金,仅占用少量交易保证金,资金占用压力小。获取收益的同时,企业需要承担单边大幅上涨的风险,一旦价格突破上沿,不仅后续收益全部终止,2倍虚拟空单产生的亏损还会随行情走高持续扩大。该方案临近尾声时,5月11日市场受情绪推动行情大幅上涨,若后续价格出现超预期波动,贸易商就要被动承担持仓风险。因此,该方案仅适用于预判市场横盘震荡、小幅偏弱、无系统性大涨的环境。

最终,该贸易商实现累计收益36.11万元,其中区间内每日收益合计35.69万元,期货空单平仓盈利0.42万元。本次方案针对800吨现货库存设计,折合单吨工业硅销售利润增厚451.375元,有效摊薄了现货库存持仓成本,增厚了整体销售利润。

从上述案例不难看出,贸易商借助场外累沽浮动赔付期权,以“时间换收益、区间累积增收”的模式,在偏弱震荡行情下实现了降本增效。但该方案存在明确的适用边界,不具备库存跌价的保值“兜底”能力:价格大幅下跌仅暂停当日收益,价格大幅上涨则会触发2倍期货空单行权。

从更广义的角度来看,期权工具的魅力正在于结构的灵活性。贸易商可以结合自身现货敞口、资金条件以及对未来价格波动的判断,搭建从保守到激进的多元策略组合,实现风险转移、收益增厚或成本优化。但任何策略能否落地见效,都依托于企业精准研判自身经营痛点、全面推演市场情景,并对极端风险开展压力测试。

企业在运用金融衍生工具时,需深度结合自身经营特点,秉持审慎原则搭建策略体系,并在具备专业资质的金融机构指导下开展实操,为企业稳健运营与可持续发展筑牢根基。