从北美四大云厂商动辄超60%的资本开支增幅,到国产AI加速卡出货量突破40%市占率,再到AI大模型周调用量环比激增56%的惊人数据,整条产业链正以前所未有的速度扩张。然而,当市场狂欢持续升温,一个尖锐的问题也随之浮现:AI板块的交易是否已经过于拥挤?

历史经验告诉我们,当所有资金涌向同一个方向时,往往意味着阶段性顶部的临近。但判断一个行业是否真正"拥挤",不能仅凭市场情绪的温度计,而需要回到三个核心维度——需求兑现的持续性、资金集中的极限度,以及股价对业绩的透支程度。

当我们将AI产业置于这三把标尺之下仔细丈量,一幅"海外局部过热、A股结构性错位"的复杂图景逐渐清晰,而中证科创创业人工智能指数恰恰在这种错位中显露出独特的配置价值。

需求维度:底层动能仍在加速兑现

当前AI市场的一个关键转变,是投资逻辑已从早期的"验证有没有需求"演进至"需求能否持续超过高预期"。近期个别海外AI龙头即便收入和利润双双超预期,股价仍因预期未能进一步上调而回落,这恰恰说明市场对AI的定价已从"故事溢价"转向"业绩贴现"。

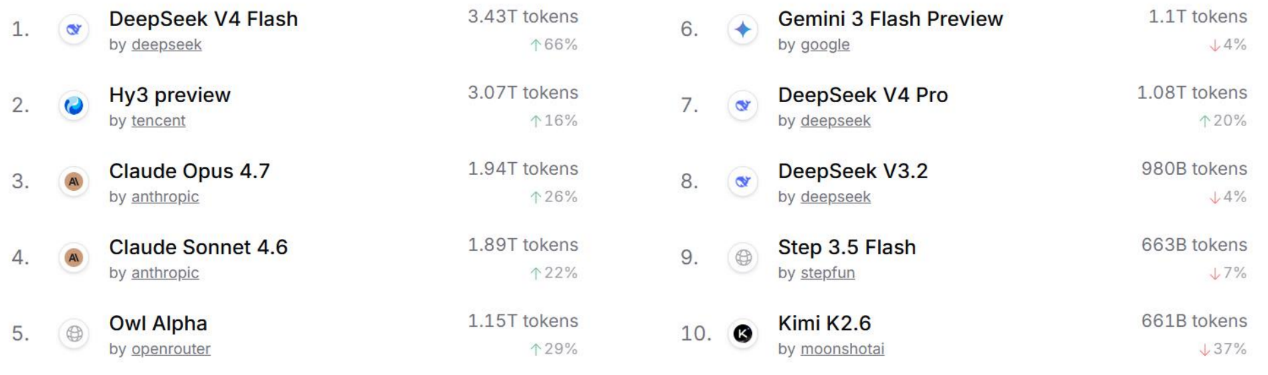

据IDC预测,全球年度Token消耗量将从2025年的0.0005 PetaTokens暴增至2030年的15万PetaTokens以上,复合增长率高达3000%以上,"算力通胀"已成为不可逆的产业趋势。2026年3月,全球AI大模型总调用量达20.4万亿Token,环比增长20.7%;中国大模型周调用量7.359万亿Token,环比激增56.91%,全球前四大调用量模型均来自中国。

图:Token 消耗量排名前十模型,中国人工智能大模型占六成

数据来源:OpenRouter 数据区间:2026.05.18-2026.05.22

在供给端,北美四大云厂商(微软、Meta、谷歌、亚马逊)2026年第一季度资本开支同比增幅均超过60%,其中Meta高达111%,全年资本支出预计接近7000亿美元。

国内方面,2025年中国AI加速卡总出货约400万张,国产厂商(昇腾、平头哥、寒武纪、海光等)出货165万张,占比41%,自主可控闭环正在形成。

这些数字表明,AI需求并非停留在概念层面,而是正在以指数级速度转化为实实在在的算力采购与基础设施投资。

资金集中度:高热度下的结构分化需辩证看待

从资金维度观察,AI板块的确呈现出高度集中的特征。在美股市场,芯片股已占标普500指数的18%,创二十多年新高,极端的市场集中度加剧了系统性风险。

散户投资者自2025年初至今向半导体ETF累计净买入超过32亿美元,2026年资金流入力度较2025年翻倍;看涨杠杆ETF的散户购买量已达到过去五年99%的分位高位,狂热情绪与激进对冲并存。(数据来源:Wind 截至2025Q4)

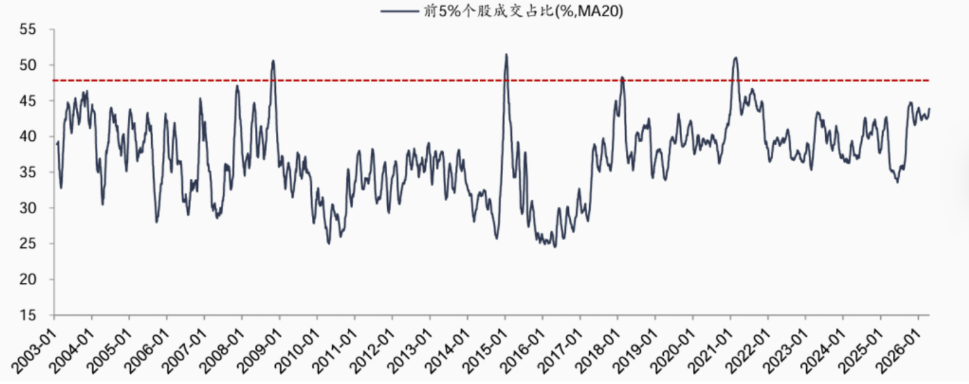

A股市场同样不遑多让。数据显示,截止4月,A股前5%个股成交额集中度已升至43.9%(20日移动平均),处于2003年以来91.8%的历史分位数,接近45%的历史警戒线。(数据来源:Wind截至:2026.04.20)

图:当前市场确实出现一些资金抱团迹象

数据来源:Wind截至:2026.04.20

但广发证券策略团队指出,仅凭成交集中度判断抱团终结"过于武断",该指标距离2021年2月、2018年2月及2015年1月的历史高点仍有距离,且历史上成交集中度高点与市场顶部并不同步。

更关键的是,在广谱需求疲软的宏观背景下,AI是2026年A股稀缺的高景气资产,其市值与成交占比的提升具有基本面支撑,高拥挤是技术革命下的常态,本身不构成离场理由。

股价与业绩:海外高预期下的风险,与A股的估值洼地

股价是否透支业绩,是判断拥挤度的终极标尺。在这一维度上,海内外AI板块呈现出显著的分化。海外市场,AI硬件方向的估值确实已处于较高位置:

英伟达:即便经历近期回调,动态市盈率仍在40-50倍区间,而市场对其2026财年EPS增速预期已隐含在股价中,意味着任何增速放缓都可能触发估值下修。

博通(Broadcom):AI芯片定制业务推动其估值突破60倍PE,较传统半导体设计企业15-20倍的历史中枢溢价近两倍。

美光科技(Micron):存储周期复苏叠加AI HBM需求,其市净率已升至15.5倍以上,处于近十年99%以上分位。

AMD:虽然MI300系列在AI加速器市场有所突破,但PS(市销率)倍数已超过20倍,与其PC/服务器传统业务的盈利能力严重不匹配。(以上数据来源:Wind 截至:2026.06.11 注:相关个股仅为指数成分股展示,不作为个股推荐)

然而,A股AI板块的估值逻辑与海外并不在同一频道。以科创创业AI指数为例,其当前市盈率(PE-TTM)处于近10年7.27%的极低分位点,显著低于创业板人工智能指数与科创AI指数。(数据来源:Wind 截至:2026.06.11)

这种"海外交易拥挤、A股结构性低估"的错位,恰恰构成了当前AI投资中最具性价比的切入点。当海外资金在高位博弈预期差时,A股AI产业链的核心资产仍处于历史估值的低位区间,业绩拐点与估值修复有望形成共振。

科创创业人工智能ETF景顺(159142)场内外双通道布局AI全链条

而从产品端亦能反映当前资金趋势,科创创业人工智能ETF景顺(159142)自5月初以来便开启了连续净申购模式。

截至2026年5月28日,跟踪科创创业人工智能指数的代表产品科创创业人工智能ETF景顺(159142)近20个交易日中有19个交易日获得资金净申购,近20个交易日合计净流入近7亿元,最高单日净流入8916万元。杠杆资金亦同步布局,连续多日获融资净买入。这种持续性的资金涌入,反映出市场资金对AI产业链底层逻辑的高度认同,也侧面验证了产品作为场内配置工具的接受度。()

从规模增速看,该基金成立于2025年12月5日,起步规模3.52亿元。截至2026年5月19日,规模已达12.52亿元,份额从3.47亿份增至8.89亿份,今年以来份额增幅达156.08%,规模增幅达255.30%。这意味着在不到半年的时间内,该产品的体量实现了两倍以上的扩张,且增量主要来自场外资金的主动申购,而非净值上涨带来的被动增长。(数据来源:Wind 截至:2026.05.19)

紧密跟踪该指数的科创创业人工智能ETF景顺(159142),在产品设计层面充分放大了指数的弹性特征。作为实行20%涨跌停限制的ETF品种,其在二级市场交易中的价格波动区间同步放宽,为投资者提供了更充分的日内定价空间与趋势表达效率。

从近期市场表现观察,截至2026年5月13日,该ETF标的指数近一年、三年、五年涨幅均大幅领先于沪深300指数,整体表现强势。

指数/产品近一年近三年近五年近十年科创创业AI(价格指数)180.85%248.43%284.71%314.89%科创创业AI(全收益指数)181.72%251.54%290.47%322.17%沪深30028.29%26.93%0.11%62.55%

数据来源:Wind 截至:2026.05.13 上述指数历史数据仅供客观展示,不构成任何投资建议。指数过往表现不预示未来走势,相关产品存在跟踪误差及市场波动风险,投资需谨慎。(注:中证科创创业人工智能指数基日为2019.12.31,2021-2025年收益为1.95%、-35.33%、29.17%、36.76%、103.09%)

此外,为满足不同交易习惯投资者的配置需求,景顺长城基金同步布局了场外联接基金,A类份额代码为027047,C类份额代码为027048。这一产品矩阵的设计,使得无法直接参与二级市场交易或偏好定投方式的投资者,同样能够便捷地配置该赛道。A类份额适合中长期持有策略,C类份额则为短期波段操作或定投场景提供了费率结构上的灵活性。

从资产配置的视角审视,科创创业人工智能ETF景顺及其联接基金,可作为权益组合中"科技成长"方向的核心卫星仓位。在当前宏观环境下,低波动红利资产与高弹性科技资产构成的"杠铃策略"仍具备配置参考价值。AI产业链作为高弹性一端,其产业周期的持续性已在资金面与基本面层面获得双重验证,而指数化工具的存在,降低了投资者参与这一高壁垒赛道的门槛。

常见FAQ解答

Q1:科创创业人工智能指数有何编制特点?

横跨科创板与创业板,选取50只AI核心标的,单一样本权重不超10%,单一板块权重不超80%,避免过度集中。覆盖算力芯片、光模块、云计算、办公软件等全产业链环节,半年度调仓,兼具成长风格与板块均衡性。

Q2:为何说该产品能覆盖AI全产业链?

科创板侧重芯片与底层技术,创业板侧重光模块与终端应用,双板互补形成完整AI产业链映射。前十大权重合计约60%,千亿以上龙头占比49%,300亿以下"小巨人"占29%,兼顾核心资产确定性与细分方向弹性。(数据来源:Wind 截至:2025.12.31)

Q3:与单一板块AI指数相比有何不同?

不同于仅覆盖科创板或创业板的AI指数,该产品同时把握双板机会,涨跌幅限制均为20%,弹性更强。历史表现方面,指数基日(2019.12.31)以来年化收益19.43%,2025年全年上涨103.09%,区间最大涨幅388.41%,成长属性突出。(数据来源:Wind 截至2025.12.31)

Q4:指数重点覆盖AI哪些方向?

覆盖人工智能基础资源、核心技术及终端应用三大方向,包括算力芯片、光模块、云计算、办公软件及AI应用等环节。既把握国产算力自主可控机遇,也不遗漏光模块出海与软件应用落地红利,产业链视角完整,主题表达清晰。

Q5:当前时点配置价值如何看?

据IDC数据,2025年上半年中国加速服务器市场规模达160亿美元,同比增超一倍;AI指数跟踪产品规模2025年同比增长353%,长期配置需求持续增加。国产大模型迭代与端侧渗透率提升共振,产品弹性较强,具备明确观察价值。

Q6:为何适合不押注单一细分方向的投资者?

AI行情在不同阶段轮动关注算力、光模块或应用落地,单一环节波动较大。该指数同时覆盖AI基础资源、技术及应用,并结合科创板与创业板双板布局,避免过度集中某一赛道,在保留较强弹性的同时,提供了更均衡的AI主线配置工具。