英伟达Vera Rubin服务器或成光通信供应商重要分水岭。

英伟达首席执行官黄仁勋宣布Vera Rubin服务器全面投产,或将成为共封装光学(CPO)技术发展的分水岭。在此背景下,亚洲光通信供应商已占得先机,有望充分受益于该服务器带来的增长红利。随着数据中心网络架构向高度集成的CPO设计转型,如苏州天孚通信等兼容多种架构的供应商,以及如东山精密(002384.SZ)等垂直整合度极高的供应商,或最有望抢占市场份额。

CPO技术演进的关键里程碑

英伟达Vera Rubin服务器将成为AI网络领域的重要转折点,因为共封装光学(CPO)交换机的集成意味着其较上一代Blackwell平台实现了巨大的技术飞跃。通过将光引擎直接引入交换机封装,CPO大幅缩短了电气走线长度,在降低互连功耗的同时,显著提升了大型GPU集群的带宽密度。展望未来,我们预计后续的Rubin Ultra平台将把CPO的应用扩展到纵向扩展网络中,这将在结构上提升CPO在数据中心网络架构中的市场份额,从而为光组件的下一阶段增长铺平道路。

CPO部署的初期阶段将使部分组件厂商率先受益,即那些产品能够兼容特定光模块或CPO架构的供应商。光引擎制造商势必将夺取不断扩大的潜在市场,因为光引擎是传统光模块和CPO的核心组件。此外,CPO提高了内部光路路由的复杂性,从而推高了对光纤、光纤阵列以及外部激光源(ELS)的需求。行业机构Cignal AI的数据显示,ELS模块市场规模有望从2026年的1.18亿美元增长近13倍,到2030年将达到15亿美元。这些发展趋势对亚洲供应商而言无疑是利好消息,包括苏州天孚通信、长飞光纤和波若威。

可插拔光模块仍将持续增长

全球AI基础设施的加速扩张,意味着可插拔光模块并不会因为CPO的崛起而面临被立即淘汰的风险。尽管CPO将蚕食光模块在AI数据中心网络中的份额,但在未来几年内,光模块与GPU的配比仍将维持在3倍以上。随着美国头部超大规模云厂商大幅增加资本开支,且光模块厂商迈入1.6T升级周期,我们预计强劲的AI基础设施投资和技术规范升级,将足以抵消光模块密度下降所带来的负面影响。在我们的基准预测情景下,鉴于可插拔光模块仍将稳固占据主流生态位,中际旭创(300308.SZ)和新易盛(300502.SZ)2026年的营业收入有望分别飙升145%和105%。

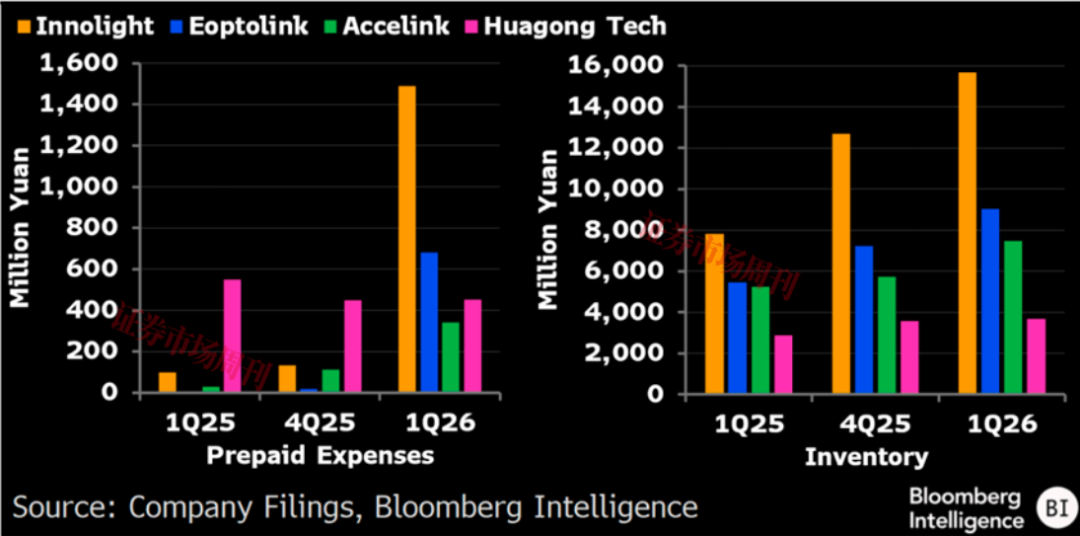

目前,中际旭创、新易盛、光迅科技和华工科技的预付款项和库存激增,表明云服务巨头订单流日益强劲。这四家中国光模块制造商的预付款项合计猛增316%,库存(很可能为原材料)增长23%。我们预计这将在未来几个季度令中际旭创保持三位数的销售增速,其他同业则有望实现双位数增长。

亚马逊、谷歌、Meta和微软今年的资本支出预计将增长逾60%,合计支出总额将超过6000亿美元。加上AI数据中心对光通信密度的要求不断提升,光模块组件增长将继续超越整体AI基础设施支出增长。

图1 中国光模块制造商的预付款与库存情况

行业新锐领军者共同的常青逻辑

光模块厂商的长期前景将取决于其垂直整合能力,因为CPO正按部就班地逐步替代传统的可插拔光模块。随着硅电子封装与光学之间的界限日益模糊,具备深度整合能力的供应商将能维持定价权,并在CPO供应链中占据一席之地。凭借在硅光子设计领域的深厚技术积累,中际旭创有望处于有利地位,从而顺畅切入共封装设计领域。同样,被东山精密收购的索尔思光电具备激光器芯片的上游制造能力,这将在CPO渗透率不断提升的过程中确保其竞争优势。相比之下,垂直整合能力有限的小型代工厂商则面临被边缘化甚至挤出市场的风险。

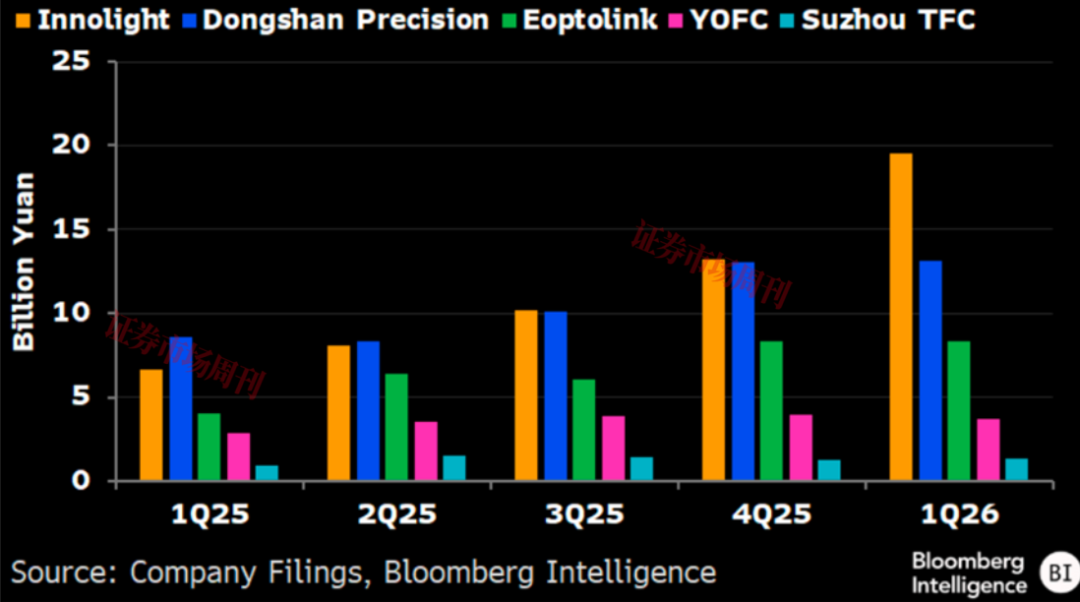

图2 中国AI光通信供应商营业收入

(本文已刊发于6月13日《证券市场周刊》。本文系彭博BI行业分析师原创供稿。文章仅代表作者个人观点,不代表本刊立场。)