中国最大的视觉内容授权服务商视觉中国递表港交所,谋求“A+H”上市。

据港交所官网,视觉中国(000681)于6月14日向港交所呈交主板上市申请,华泰国际为独家保荐人。

卖图片版权卖了二十多年, 视觉中国如今准备把自己的另一类“商品”摆上货架——AI训练数据。

01

毛利率逐年下降

视觉中国于1997年登陆A股市场,公司是一家内容授权及定制服务提供商,公司发展战略围绕内容资产、AI能力和应用场景展开。截至2025年12月31日,公司拥有约300家版权合作机构及约80万名签约供稿人。

内容资产是公司的核心基础。截至2025年12月31日, 视觉中国积累了超过7亿项各类形式的内容,涵盖图像、视频、音频及3D/CG模型。

其内容来源主要包括两类:其一是通过全球采购网络从签约版权机构及供稿人处获取;其二是以Corbis旗下图库为代表的自有内容。Corbis由比尔·盖茨于1989年创立,是全球知名的图片机构, 视觉中国于2016年完成收购。2014年至2025年间,公司向内容提供者累计支付稿费达31亿元,2025年全年内容下载量约为1.03亿次。

从服务体系看,公司收入来源分为三块。内容授权服务是基本盘,客户通过VCG.com、CFP.cn、VJshi.com、ImageShop.com等平台,以及API接入方式,合规下载和使用版权内容。内容定制服务面向有广告 、营销及品牌传播需求的企业,涵盖平面设计、视频制作及虚拟制作,服务对象涉及消费电子、 汽车 、消费品、 金融服务、文旅等行业。增值服务则包括AI训练数据服务、数字资产管理、智能终端视觉内容解决方案及内容创作者社区运营。

弗若斯特沙利文预测,中国视觉内容服务市场整体规模将由2025年约529亿元增长至2030年约1050亿元,复合年增长率约12.1%。其中,视觉内容定制服务市场增速更快,预计2025年至2030年复合增长率约12.8%;视觉内容授权服务市场预计同期复合增长率约5.5%,至83亿元左右。

本次冲击H股上市背后,据视觉中国港股招股文件,公司净利于2024年、2025年接连下降。具体来看,2023—2025年,公司实现营业收入分别约为7.81亿元、8.11亿元、7.78亿元,小幅波动;对应实现净利润分别约为1.54亿元、1.3亿元、9267.4万元,接连下降。

按业务线划分,招股文件显示,视觉中国收入分别来源于内容授权服务、内容定制服务以及增值服务。而从公司报告期内收入结构变动情况来看,2023—2025年,公司来自内容授权服务的收入占比分别为73.7%、75.1%、67.2%;来自内容定制服务的收入占比分别为19.4%、20.2%、26.9%;来自增值服务的收入占比则分别为6.9%、4.7%、5.9%。

报告期内净利承压的同时,视觉中国毛利率也在同步下滑。具体来看,2023—2025年,公司毛利率分别为51.2%、46.8%、41.7%。其中,2025年,公司内容授权服务、内容定制服务、增值服务的毛利率分别为49.5%、16.4%、68.1%。

公司在招股书中指出,内容定制服务的毛利率已由2023年的18.2%、2024年的15.1%回升至2025年的16.4%,认为随着AI辅助工作流程日趋成熟,该板块的盈利能力有进一步改善空间。

净利润层面,年内利润由2023年的1.54亿元降至2024年的1.3亿元,再降至2025年的9267万元。需要指出的是,利润构成中包含来自合营企业及联营公司的利润份额,2023年至2025年分别为4677万元、4211万元和3280万元,这部分收益对整体利润贡献不可忽视。

综合损益表之外,资产负债表整体稳健。截至2025年12月31日,公司资产总额43.45亿元,资产净值36.49亿元,流动资产净值3.853亿元,流动比率为1.8。2025年经营活动产生的现金净额为9796万元,营运现金流量转换率为1.06,意味着公司每产生1元利润,对应约1.06元的经营现金流入。

在客户覆盖层面,公司服务的群体包括新闻传媒 、互联网公司、品牌企业及广告代理商。

2025年,视觉中国来自前五大客户的合计收入为1.87亿元,占总收入24.1%。KA(重点)客户2025年的留存率为77.6%。在海外市场,公司主要依托与美联社、法新社、Getty Images等国际机构的合作进行内容分发,2025年海外收入约4504万元,占总收入5.8%。

02

募资加码AI能力,13.5亿元商誉存减值压力

视觉中国此次赴港上市,“提升AI能力以支持服务”是首要募资方向,其次为战略性投资、收购及合作伙伴关系,再次为支持国际业务合作,最后为营运资金及一般公司用途。

视觉中国将AI(人工智能)技术定位于驱动未来业务增长的核心战略,并表示已开发整合多模态理解与生成大模型的人工智能技术架构,其构建了一套以多模态大模型为基础的AI能力体系,用于内容识别、标注、搜索匹配及生成,并通过AI智能体部署于内容供应端和客户服务端。

在内容定制服务中,公司通过Veer.com平台提供可溯源的生成式AI能力,以提升客户在个性化内容创作方面的效率。

在增值服务板块,AI训练数据服务覆盖数据采集、处理、标注、质量控制、权利验证及授权的全链条,为AI大模型的训练需求提供数据支撑。

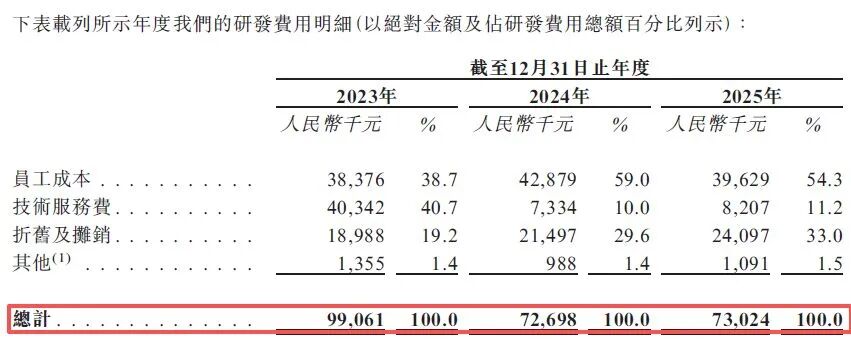

然而,招股书显示,公司在内部研发上的投入呈现出收缩状态。报告期内,视觉中国的研发费用分别为9906.1万元、7269.8万元和7302.4万元。其中,2024年的研发投入较2023年减少了26.6%,2025年的研发支出与2024年基本持平。

图片来源:视觉中国港股招股书

对于2024年研发费用同比下滑,视觉中国在招股书中解释称,公司调整了研发策略,将在2023年外包给第三方服务供应商、主要用于开发平台基础功能的研发活动重新分配至内部运作,外包服务费减少,同时云服务器费用主要用途从研发活动转为了一般行政管理活动。

值得注意的是,公司在2025年投资了多模态大模型公司MiniMax以及生数科技。2025年,视觉中国录得按公允价值计入损益计量的金融资产公允价值变动收益1592.1万元,主要来源于对MiniMax等股权投资。

此外,视觉中国存在大额商誉。截至2025年末,公司的商誉约为13.51亿元,占其34.87亿元非流动资产总值的38.7%。这一商誉主要来源于公司历史上的外延式并购,包括对专业摄影社区500PX等实体的控股。这13.51亿元商誉中,视觉内容业务占9.24亿元,视频内容业务占1.47亿元,500PX社区占9495.1万元。

随着AI生成内容的接入,版权合规管理的变量进一步增加。招股书显示,截至2025年末,视觉中国平台已经有超过900万张/条由AI生成的图像及视频,产生销售额超过5000万元。尽管公司出台了AI辅助创作作品的投稿指南,但由算法生成的视觉内容在底层训练数据来源、生成元素重合度以及最终产出物的版权界定上,仍处于法律法规逐步完善的阶段。如果平台接纳的AI生成内容侵犯了第三方权益,将会给下游使用的企业客户带来潜在的法律风险。如何在拓展海量内容生态的同时,确保版权权属的绝对安全,是视觉中国维系其企业客户信任基础和商业模式核心壁垒需要长期面对的课题。

03

实控人年内减持套现2.7亿元

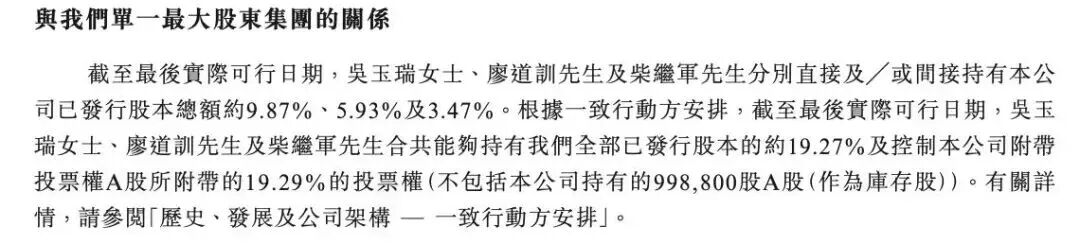

招股书显示,截至最后实际可行日期,吴玉瑞、廖道训及柴继军分别直接及/或间接持有本公司已发行股本总额约9.87%、5.93%及3.47%。根据一致行动方安排,截至最后实际可行日期,吴玉瑞、廖道训及柴继军合共能够持有公司全部已发行股本的约19.27%及控制本公司附带投票权A股所附带的19.29%的投票权。

此外, 视觉中国经营活动产生的现金净额持续下滑,2023年至2025年,分别为1.79亿元、1.5亿元、9795.9万元。

今年以来,公司还遭遇了实际控制人减持。

据视觉中国5月26日晚间公告,公司实际控制人廖道训、吴玉瑞、柴继军(3名一致行动人)减持计划期限届满并已实施完毕。2026年2月26日至5月25日,吴玉瑞、柴继军通过集中竞价交易和大宗交易方式,累计减持公司股份1294.98万股,占公司总股本1.85%,廖道训未参与减持。而减持完成后,实控人及其一致行动人合计持股比例由21.11%降至19.27%。本次减持计划已于2026年1月28日对外披露,减持股份来源均为公司2014年重组上市的股份。

经计算,上述股东通过减持合计套现约2.72亿元。

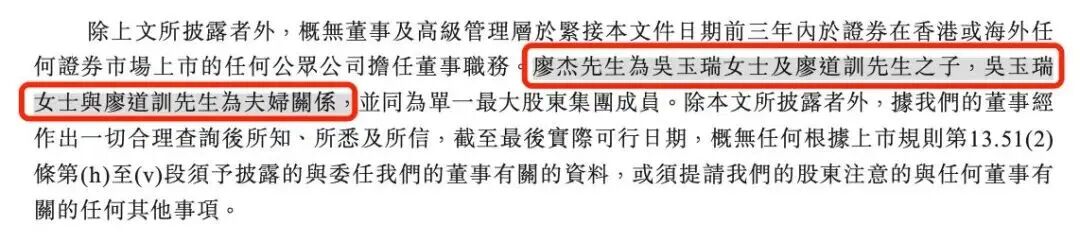

公司董事长廖杰为吴玉瑞及廖道训之子,吴玉瑞与廖道训为夫妇关系。

资料显示,廖杰,60岁,加拿大国籍,为公司董事会主席兼执行董事。其于2005年1月加入集团,并自2014年5月起一直担任公司的董事会主席及董事。

廖杰自2011年8月起担任中国智能交通系统(控股)有限公司 (1900.HK)的执行董事,并自2012年7月起担任该公司的主席。廖杰于2020年7月至2024年12月期间担任北京瑞华赢科技发展股份有限公司 (已退市)的董事长。

公司总裁柴继军现年52岁,于集团内担任多个职位。他于1995年7月取得中国南京大学新闻学学士学位。自1995年7月至2006年3月期间担任中国青年报的摄影部编辑记者。

薪酬方面,2025年,柴继军的年薪为99.91万元,较其2024年年薪72.35万元上涨38%;廖杰报告期内均未从公司获取报酬。

来源:新财富杂志综合自每日经济新闻、21世纪经济报道、红星资本局、资本秘闻等