6月16日,电池板块表现活跃。同花顺数据显示,截至收盘,该板块整体上涨4.02%,上证指数当日下跌0.11%,全天板块获主力资金净流入44.26亿元。板块内105只个股中有99只实现上涨,占比94.29%,呈现近乎普涨格局。其中,ST南都、威尔泰、豪鹏科技、丰元股份、诺德股份5只个股涨停。

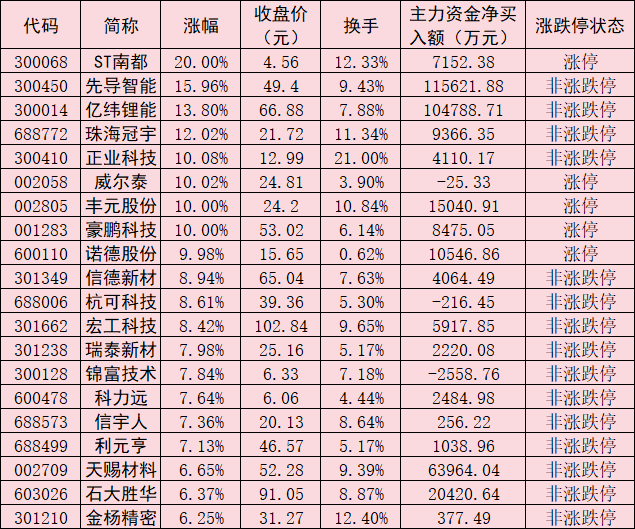

表:6月16日涨幅居前的电池板块个股

数据来源:同花顺制表:任世碧

针对板块走势,排排网财富研究总监刘有华在接受《证券日报》记者采访时表示,电池板块活跃受多重因素驱动。催化层面,亿纬锂能发布上半年业绩预告,预计归母净利润同比大增95%至110%,超出市场预期,被视作行业盈利拐点信号,直接点燃做多情绪。供给端,碳酸锂期货价格重新站上17万元/吨,叠加江西宜春矿山集中停产换证、海外发运延迟等扰动持续收紧供应。需求端,储能电池1月—5月累计销量同比大增,供需格局正式从宽松转向偏紧,价格反弹进一步强化景气预期。

谈及行业趋势,黑崎资本研究所所长贾小龙对《证券日报》记者表示,政策加持下,中国新能源车渗透率持续上台阶。据中国汽车工业协会6月10日发布数据,2026年5月新能源汽车新车销量占比已达56.9%,创历史新高;1月—5月动力及储能电池销量同比增48.5%,5月环比增11%,印证渗透率跨过50%临界点后仍在加速攀升。海外维度同步夯实基本盘:高油价加速电动化替代,1月—4月国内新能源车出口同比翻倍;欧洲2035年燃油车禁售倒计时倒逼电动化提速,印度及东南亚跨越5%渗透率拐点后进入放量段,动力电池需求在全球范围内愈发稳固。储能高增长与动力电池稳健双向叠加,锂电行业经营面有望持续向好。

国金证券测算,2026年全球储能电池需求将达到795GWh,同比增长47%,是锂电池行业增速最快的细分领域;需求呈现全球化特征,中国、美国需求分别同比增长22%、26%,新兴市场(巴基斯坦、南非、沙特等)需求增长可达182%,增长空间广阔。

在行业发展持续向好的支撑下,电池板块上市公司盈利改善明显。同花顺数据显示,在105家电池板块上市公司中,有67家公司2026年第一季度实现归属于母公司股东的净利润同比增长,占比63.81%。随着2026年半年度业绩预告披露期临近,部分企业业绩有望领跑,市场关注度显著提升。

对于2026年下半年的投资机会,中原证券建议重点关注四条主线:一是储能产业链,主要受益于储能电池出货增长,其中LFP细分领域关注四代和五代营收占比高的标的。二是出海链,关注海外建厂或海外收入占比较高的产业链标的。三是涨价与格局优化,关注产业链价格上涨的细分领域,以及具备产业链一体化或议价能力强的细分龙头企业。四是新技术,关注钠离子电池和固态电池相关进展及主题投资机会。