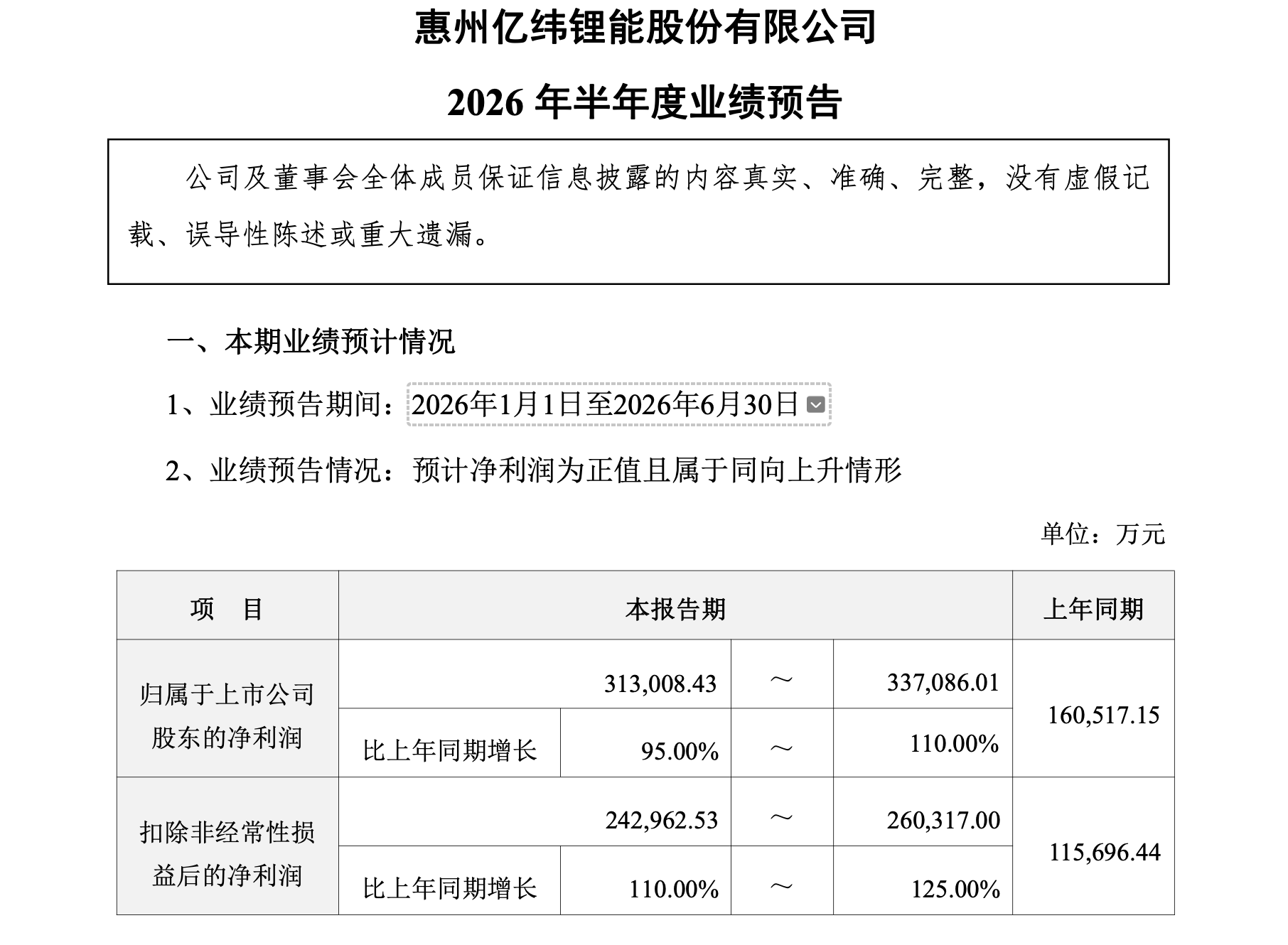

6月15日晚,亿纬锂能(300014.SZ)发布2026年半年度业绩预告,预计净利润为正值且属于同向上升情形。

具体来看,今年上半年亿纬锂能预计归母净利润介于约31.3亿元至约33.7亿元之间,预计涨幅95%至110%;预计扣非归母净利润约24.3亿元至26.0亿元之间,预计涨幅110%至125%。

结合此前已发布的一季报数据,亿纬锂能二季度归母净利润预计约16.8亿元至19.3亿元;扣非归母净利润约13.2亿元至14.9亿元,单季利润预计创新高。

针对业绩变动,亿纬锂能解释了两个方面原因。收入端,公司坚持致力于产品迭代、服务升级与流程优化,把握市场增长机遇,驱动公司业务持续增长,营业收入同比增长约60%;成本端,为有效应对显著攀升的供应链成本压力,公司主动实施前置管理,通过供应链多元化布局、战略性采购规划及审慎运用金融工具,有力地缓冲了材料成本上涨波动,确保了主营业务盈利能力的稳定性。

从已发的一季报来看,目前亿纬锂能的产品结构已经出现重构,稳定动力电池出货量同比增速40%以上的同时,储能电池出货量已超过动力电池,且仍维持超60%的增速。

值得一提的是,今年以来,亿纬锂能在储能板块的订单持续累积。据公开信息,亿纬锂能已与北京国网电力技术股份有限公司、中信博、金风零碳、晶科储能、印度GNEPL等企业签订超130GWh长协。本月初,亿纬锂能还在2026国际光伏储能两会上,累计签约规模超67GWh。

储能业务的增长发力助推了亿纬锂能的行业排名。去年以来,国内外动储需求大爆发,行业涨势延续至今。中国汽车动力电池产业创新联盟最新数据显示,今年1至5月,亿纬锂能动力电池销量排行第五,但得益于储能业务增长,国内动力和储能电池总销量排行全国第三,仅次于宁德时代和比亚迪。其增速达到58.8%,也超过平均增长速度。

中信证券研报指出,目前行业明确进入上行周期。展望2026年下半年,电芯供给紧张有望部分缓解,但高端产品仍相对紧缺。需求侧受到出口退税政策影响叠加旺季来临,预计将进一步刺激电池抢出口需求。

东吴证券等券商认为,亿纬锂能业绩超出市场预期,多维持“买入”评级。得益于此,亿纬锂能6月16日高开,截至收盘涨超13.8%,报收66.88元/股,总市值1453.5亿元。