6月16日,国家统计局公布5月经济运行数据。

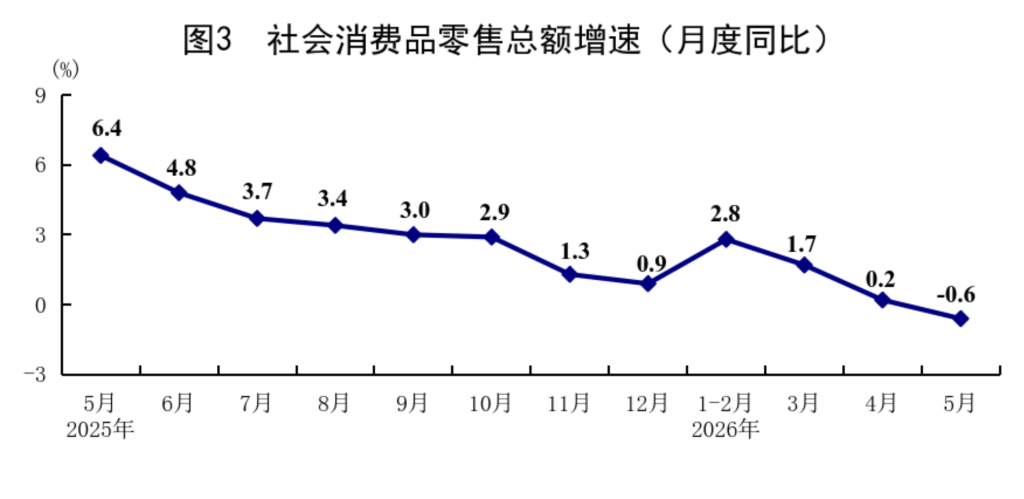

1-5月份,社会消费商品和服务零售总额同比增长2.8%,其中,服务零售额增长5.4%,商品零售额增长1.2%。值得注意的是,这是国家统计局首次发布社会消费商品和服务零售总额这一指标。1-5月份,社会消费品零售总额206031亿元,同比增长1.4%。5月份,社会消费品零售总额41090亿元,同比下降0.6%,环比下降0.38%。

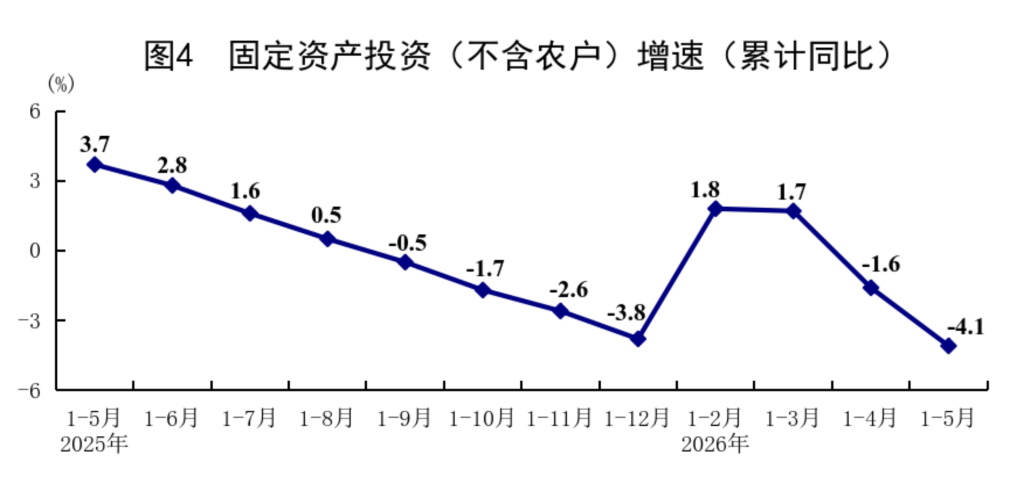

1-5月份,全国固定资产投资(不含农户)178512亿元,同比下降4.1%;扣除房地产开发的固定资产投资下降1.2%。其中,知识产权产品投资同比增长9.3%,比1-4月份加快0.4个百分点。分领域看,基础设施投资同比增长0.6%,制造业投资下降0.4%,房地产开发投资下降16.2%。5月份,固定资产投资(不含农户)环比下降1.91%。

服务零售额同比增速持续高于商品零售额

5月份,社会消费品零售总额同比下降0.6%,为2022年底以来首次下滑。5月份,商品零售额36485亿元,同比下降0.7%,已连续第二个月负增,且降幅比上月扩大0.6个百分点;餐饮收入4605亿元,增长0.6%。

5月,以旧换新支持品类消费增速进一步放缓,家用电器和音像器材类由-15.1%进一步回落至-15.6%,汽车类由-15.3%回落至-16.1%,通讯器材类由6.2%回落至0.7%,文化办公用品类、家具类增速有所回升,分别从-6.9%、-10.4%收窄至-1.5%、-8.7%。“去年同期补贴政策带动零售额高增,而今年政策对相关商品销售的拉动效果减弱。”东方金诚首席宏观分析师王青表示。

汽车零售继续对社零整体增速产生较大拖累,国家统计局数据显示,5月,除汽车以外的消费品零售额37781亿元,增长1.1%,王青认为,汽车零售低迷主要是由于新能源车购置税免税政策退坡、前期以旧换新政策导致居民乘用车购买需求透支。

值得注意的是,国家统计局首次发布社会消费商品和服务零售总额指标,1-5月份,这一指标增长2.8%。国家统计局新闻发言人、总经济师、国民经济综合统计司司长付凌晖表示,对于消费,观察社会消费品零售总额是一个很重要的指标,但现阶段我们看到,观察消费不仅要看商品消费,还要关注服务消费。今年以来,各方面深入实施提振消费专项行动,创新消费场景,激发消费潜力,促进消费提质升级。综合商品和服务销售的总体情况来看,消费市场稳定运行,提质升级的态势没有改变。

国家统计局数据显示,1-5月份,服务零售额同比增长5.4%,这一速度持续高于商品零售额增速。“这种变化是经济发展规律所决定的,也是消费升级的重要体现。”付凌晖强调,随着我国发展阶段的变化,消费场景的日益丰富,服务消费的需求在加速释放,日益成为消费增长的重要力量,服务零售额成为观察消费发展的重要指标。

投资增速波动,高技术产业投资增势较好

1-5月份,全国固定资产投资(不含农户)178512亿元,同比下降4.1%,降幅较前值进一步扩大2.5个百分点;扣除房地产开发的固定资产投资下降1.2%。5月份,固定资产投资(不含农户)环比下降1.91%。

分领域看,1-5月,基础设施投资同比增长0.6%,制造业投资下降0.4%,房地产开发投资下降16.2%。

1-5月基建投资增速比1-4月回落3.7个百分点,民生银行首席经济学家温彬认为,基建投资之所以在一季度增长加快,很大程度上是由于去年四季度的5000亿元新增地方政府债务限额与5000亿元的政策性金融工具以及一季度专项债超前发行。但进入二季度之后,不利因素逐渐增多,一是专项债发行进度放缓;二是项目储备不足,经过此前几年的连续大规模发行,地方符合专项债收益要求的优质项目储备被大量消耗,部分新基建投资难以满足专项债“收益自平衡”要求;三是在土地收入下滑、化债和基层“三保”等多重压力下,地方官员对于新增投资项目意愿不足。

对于制造业增速放缓,王青认为,一是近期PPI快速上冲,投资品价格存在较快上行趋势,出于成本考虑,一些企业放缓了投资节奏;二是当前反内卷持续推进,对一些行业投资产生影响。

不过,高技术产业投资增势较好,1-5月份,同比增长4.5%。人工智能、新能源快速发展,相关产业投资增速较快,1-5月份,集成电路制造业、锂离子电池制造业投资分别增长11%、24.9%,信息服务业投资增长13.8%。

1-5月房地产开发投资下降16.2%,降幅较1-4月扩大2.5个百分点。温彬认为,房地产市场仍处于磨底阶段,投资增速继续下探。一方面源于终端销售不力导致经营性现金流不足,居民观望情绪浓厚,房企回款困难;另一方面源于融资性现金流受限,银行风险偏好仍然偏低,预售资金监管趋严,影响房企拿地和新开工意愿。

付凌晖表示,观察投资变化不仅要看总量、规模的变化,更要注重投资结构、质量、效益的情况。1-5月份,固定资产投资降幅有所扩大,有局部地区高温多雨因素的影响,也是新旧发展动能转换、投资由总量扩张向质量提升转变的客观反映。

如何看待下阶段消费、投资走势?

银河证券认为,展望后续,随着去年同期高基数逐步消化,汽车、家电、通讯器材等前期政策支持品类对社零的拖累可能有所减弱,消费同比增速存在阶段性修复空间。与此同时,当前消费走弱并不只是政策节奏扰动,而是居民收入预期偏弱,消费能力和意愿不足共同作用的结果。低客单、刚性和服务类消费仍能提供一定托底,但汽车、家电、家具、建材等耐用品消费要真正修复,仍需要地产企稳和居民资产预期改善配合。

投资方面,王青认为,今年是“十五五”开局之年,会有一批重大项目集中开工,基建项目储备充分,作为政府把控能力最强的基建投资年初显著发力,近期增速回落更多属于政策节奏调整性质,预计下半年基建投资有加速空间。同时,伴随中东局势缓和,PPI快速上涨对制造业投资的抑制效应有望缓解,而全球AI投资热潮对国内制造业投资的促进作用会进一步显现,叠加今年政策面对制造业转型升级支持力度加大,后期制造业投资增速有加快趋势。

温彬指出,随着美伊停战达成,输入型因素减弱,PPI同比增速将于年中见顶,物价对货币宽松的掣肘减弱。与此同时,“两新”政策效果减弱,需求端仍在惯性回落,需抓紧研究储备一批针对性、操作性强的政策工具,并择机出台实施。