无需密码就能支付、一键点击即可贷款,电商平台的收银台正在成为消费者知情权的“盲区”。这一问题,也在618大促节点被广泛关注。

打着“便捷”的旗号,免密支付、先用后付等产品,正在以近乎无感的方式嵌入消费者的每一次点击。前者让消费者不用输密码完成付款,后者让消费者“一键点击”就能完成消费信贷。这甚至已经算不上什么新鲜事。

自2025年年末起,监管密集出手,从中国支付清算协会倡议“杜绝默认开通免密支付”到《互联网平台价格行为规则》要求免密支付“显著展示”“便捷取消”,再到《金融产品网络营销管理办法》明确禁止将贷款产品列入支付工具选项。

电商平台与支付机构正面临一场从“无感”到“有界”的合规重塑。

降低“支付痛感”的设计

行为经济学中有一个概念叫“支付痛感”,即消费者在花钱时本能感受到的心理不适,付款动作越显性、金额越直观,痛感越强烈。

电商平台上层出不穷的免密支付、先用后付、自动续费等让花钱更“无感”的设计,本质上也都是为了刻意弱化甚至消除这种“痛感”,让消费者在几乎毫无察觉的情况下,完成支付甚至借贷。

素喜智研高级研究员苏筱芮表示,“先用后付”“免密支付”等无感支付方式,近年来确实被互联网平台在其优势场景中高频应用。这种设计能够减少消费者在支付环节由于停留、犹豫等原因带来的交易流失风险,缩短消费者购买链路,以“丝滑”的支付体验,促进平台商业场景的成交。

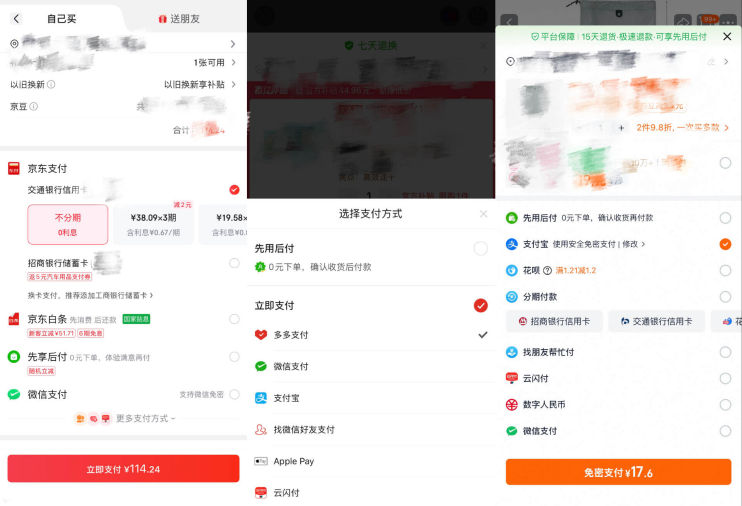

21世纪经济报道记者了解到,目前默认开通的情况已经有所减少,但仍有平台时不时会在支付环节跳出免密支付的相关提示,消费者可以在购物结算环节便捷开通这一服务。

也有平台将先用后付类产品默认放在所有支付选项的首位,或者以“领取0元下单资格”等极具诱惑性的措辞,引导客户开通先用后付类金融产品。

而对于早已在平台几轮推广中被默认开通的老用户而言,当时便利的“一键开通”也变成了如今关闭的重重障碍:菜单层层嵌套,选项藏于深处,接连点击六七次才能成功关掉,下次一不留神可能又开通了。

“如果部分平台存在默认勾选、隐蔽提示、强制捆绑等操作,已经逾越了合规边界,违反了消费者自主选择权和知情权的相关规定。2026年9月30日起实施的《金融产品网络营销管理办法》明确要求,非银行支付机构不得将贷款产品列入支付工具选项,平台需要明确告知产品的属性和收费标准,取消所有默认勾选选项,确保用户在充分知情的前提下自主选择相关服务。”博通分析金融行业分析师王蓬博对21世纪经济报道记者表示。

“必争收银台”的暗战

越来越丝滑的支付设计背后,隐藏的是一场持续多年、多方角力的收银台暗战。

一位银行从业人士在采访中将收银台形容为“必争之地”。“你看到的那些收银台页面的分期优惠,对金融机构是有很明显的导流效果的。本质上显示哪家、怎么显示还是掌握在互联网平台手里,类似于各家机构要去买‘广告位’。”

在传统支付逻辑中,收银台是交易的“最后一公里”。但在今天,它已经从交易的终点转变为金融变现的起点。平台通过收银台上的支付方式排序、默认勾选甚至优惠诱导等方式,将用户的每一次付款转化为推荐产品的机会。

以先用后付为例,用户支付的订单,在几乎无感的流程中即可完成从支付到贷款的转化。

这种转化之所以成为可能,关键在于收银台控制权的转移。

此前线上支付需要用户从电商App跳转至支付机构页面,容易导致用户流失。随着嵌入式支付的普及,支付功能被前置,直接嵌入电商、外卖等互联网平台,用户在商家的结算页面即已完成支付方式的选择。

(21世纪经济报道记者了解到,支付方式均在电商结算页面就已完成选择)

这也就意味着,决定支付产品“第一次曝光权”的,已经变成了平台而非支付机构。

一位支付从业人士认为,支付方式排列顺序、默认选项、信贷产品的推荐,都是影响用户决策的细节,而这些都由电商平台自己掌控,也为平台推广免密支付、先用后付等产品铺平了道路。

也正因如此,尽管自发牌以来已有超四成支付机构陆续退场,互联网平台却仍在不遗余力地收购支付牌照。2025年以来,小红书以约1.48亿元收购东方支付,同程旅行以约3亿元收购新生支付。

持牌的直接动力是合规和降本,但更深层的动机则在于打造完整的商业闭环。

王蓬博认为,从过往的经验来看,大互联网平台纷纷补齐支付牌照,一方面可以解决“二清”合规问题,降低支付通道的使用成本,另一方面能够完整沉淀用户交易数据,掌握用户消费行为特征,为后续消费信贷、理财等金融业务搭建底层基础设施,形成从流量到交易再到金融变现的完整商业闭环,同时也能摆脱对外部支付机构的依赖,增强自身业务的自主性和数据主权。

新规效果尚待检验

面对“无感金融”的乱象,监管层正从多个角度发力。

针对支付,国家发改委等三部门联合发布的《互联网平台价格行为规则》,明确要求平台提供免密支付服务时,须以显著方式向消费者展示相关选项,并提供便捷的取消途径。

中国支付清算协会去年发布《关于加强“免密支付”业务安全管理的倡议》,提出杜绝默认开通行为,并要求审慎为老年人开通“免密支付”功能。

今年3月,也有人大代表建议,对70岁以上用户,不开放“免密支付”“自动续费”“先用后付”等功能。

针对信贷,央行等八部门联合发布的《金融产品网络营销管理办法》将于2026年9月30日起施行,其中明确规定,非银行支付机构不得将贷款产品列入支付工具选项,不得为贷款产品提供营销服务。

王蓬博表示,监管的核心目标是规范平台的不当竞争行为,保护消费者的合法权益,同时引导支付和消费信贷业务回归本源,实现业务隔离,防范潜在的金融风险。

“既然出台了政策,未来监管肯定会持续保持高压态势,对各类违规行为进行常态化处罚,推动行业实现健康有序发展。”王蓬博表示。

监管红线已经划下,能否真正让“无感金融”回归服务本位,而不是继续游走在诱导与套路的灰色地带,仍待新规施行后持续观察。

从记者了解的情况来看,目前部分平台仍存在免密支付的关闭入口隐蔽、先用后付在用户主动关闭后仍反复推荐、非支付工具显示在收银台页面等情况。

也有业内人士谈及,“非银行支付机构不得将贷款产品列入支付工具选项”这类监管要求,实际应穿透至电商等互联网平台层面,“毕竟大家在电商页面就选完支付方式了,而且电商平台对如何展示的控制权明显是高于支付机构的。”

苏筱芮认为,这些政策对此前存在的乱象进行纠偏,旨在为消费者提供更加公平、健康的支付使用环境。在政策落地后,“支付的归支付”“信贷的归信贷”这一重要原则有望更加明晰。