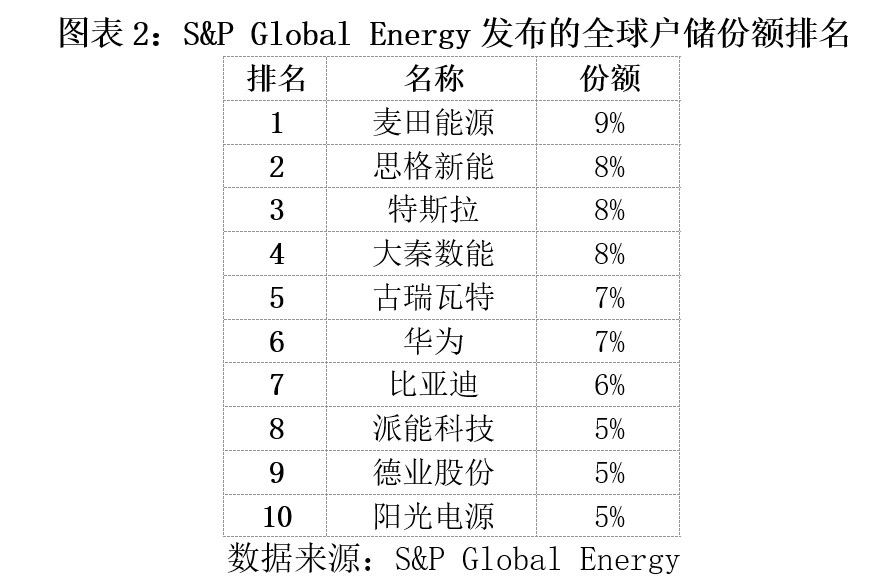

4月23日,麦田能源官方公众号发布《麦田,全球户储第一》的文章,援引标普全球能源(S&P Global Energy)数据,宣称其2025年户储市占率已超越特斯拉、华为、阳光电源(300274.SZ)、思格新能(06656.HK)等巨头,以9%的份额晋升全球第一,这一消息瞬间在行业内引发震动。

然而,这份“第一”成绩的含金量却遭到多方质疑,与其他主流机构的统计数据存在显著出入,甚至与同行披露的财务数据难以自洽,存在美化行业地位、误导市场之嫌。

与麦田能源引用的标普数据形成鲜明对比的是,InfoLink Consulting统计数据显示,2025年全球户储系统出货量约为35.11 GWh,同比增长75.55%。在该口径下,麦田能源的出货量排名仅为第八位,规模在1~2 GWh之间。而排在榜首的特斯拉(Powerwall系列)与华为(FusionSolar/LUNA系列)出货量均达约4 GWh,组成了断崖式领先的第一梯队。

这意味着,即便按照最乐观的估算,麦田能源的出货量也仅为头部企业的二分之一左右,所谓的“超越”,在InfoLink Consulting的统计视角下并不成立。

除了出货量排名的巨大差异,从财报端来看,麦田能源的“第一”排名同样站不住脚。相较于机构根据不同标准统计的数据、排名,财务数据需按较为统一的标准确认,且需经过审计检验,可信度更高。麦田能源招股书显示,其2025年上半年储能业务收入仅为11.1亿元,尚未更新全年数据。

反观其竞争对手,刚刚于4月份在港股上市并突破千亿元市值的思格新能,2025年全年户储(光储充一体机SigenStor)收入高达83.86亿元。即便麦田能源下半年收入出现爆发式增长,也需要实现近8倍的环比增幅才能勉强追平思格新能,这在成熟的制造业中几乎是不可能完成的任务。但在S&P Global Energy的户储份额排名中,思格新能仍居麦田能源之后。

此外,阳光电源作为老牌储能巨头,2025年储能业务总收入达372.87亿元,尽管未单独披露户储板块的具体数值,但考虑到其在全球储能市场的深厚根基,其户储收入规模预计亦不容小觑。

而在与麦田能源体量更为接近的同行中,派能科技(688063.SH)2025年储能业务收入为26.60亿元,艾罗能源(688717.SH,麦田能源实控人前东家)户储收入为24.81亿元,德业股份(605117.SH)的储能业务收入更是达到38.32亿元。这三家企业均以户储业务为主或为重点发展方向,但无论是在InfoLink Consulting还是S&P Global Energy的户储榜单中,其排名均在第五名之后。参照这些同行的营收表现,麦田能源仅凭上半年11.1亿元的储能收入,想要在下半年完成惊天逆转登顶全球第一,缺乏合理的财务逻辑支撑。

值得注意的是,麦田能源此次引用的S&P Global Energy数据本身就存在争议。该榜单显示,前四名麦田能源(9%)、思格新能(8%)、特斯拉(8%)、大秦数能(8%)之间差距微乎其微,竞争处于胶着状态。这种“神仙打架”的局面与InfoLink统计出的“两超多强”、头部效应显著的格局截然不同,结合储能企业的财务数据来看,InfoLink的户储出货量排名或更符合实际情况。

此外,麦田能源在招股书中曾披露,依据S&P Global Energy数据,其2025年上半年全球户储份额排名仅为第五。短短半年时间,在没有发生大规模并购或行业洗牌的背景下,能否奇迹般地连跳四位登顶冠军,仍需等待2025年全年经审计的财务数据出炉后方能见分晓。

行业调研机构因统计口径、样本市场、统计范围不同,排名存在小幅差异本属正常行业现象,但本次麦田能源涉及的榜单差异已是量级与位次的根本性偏差。在其他机构数据、核心经营指标均不支撑榜首地位的前提下,麦田能源仅选取对自身最为利好的单一机构数据高调宣传,且恰逢IPO关键窗口期,质疑声持续发酵。

此番宣传,存在明显的美化行业地位、包装企业发展前景的嫌疑,容易误导投资者对企业真实竞争力、行业竞争格局的判断,或违背资本市场信息披露的客观真实性原则。

对于投资者而言,面对这种充满争议的“第一”,应保持理性与警惕,透过营销话术审视其真实的财务基本面与市场份额,避免被精心包装的排名所误导。毕竟,在竞争日益激烈的全球户储赛道,真正的王者不仅需要漂亮的宣传稿,更需要经得起推敲的出货量与营收成绩单。