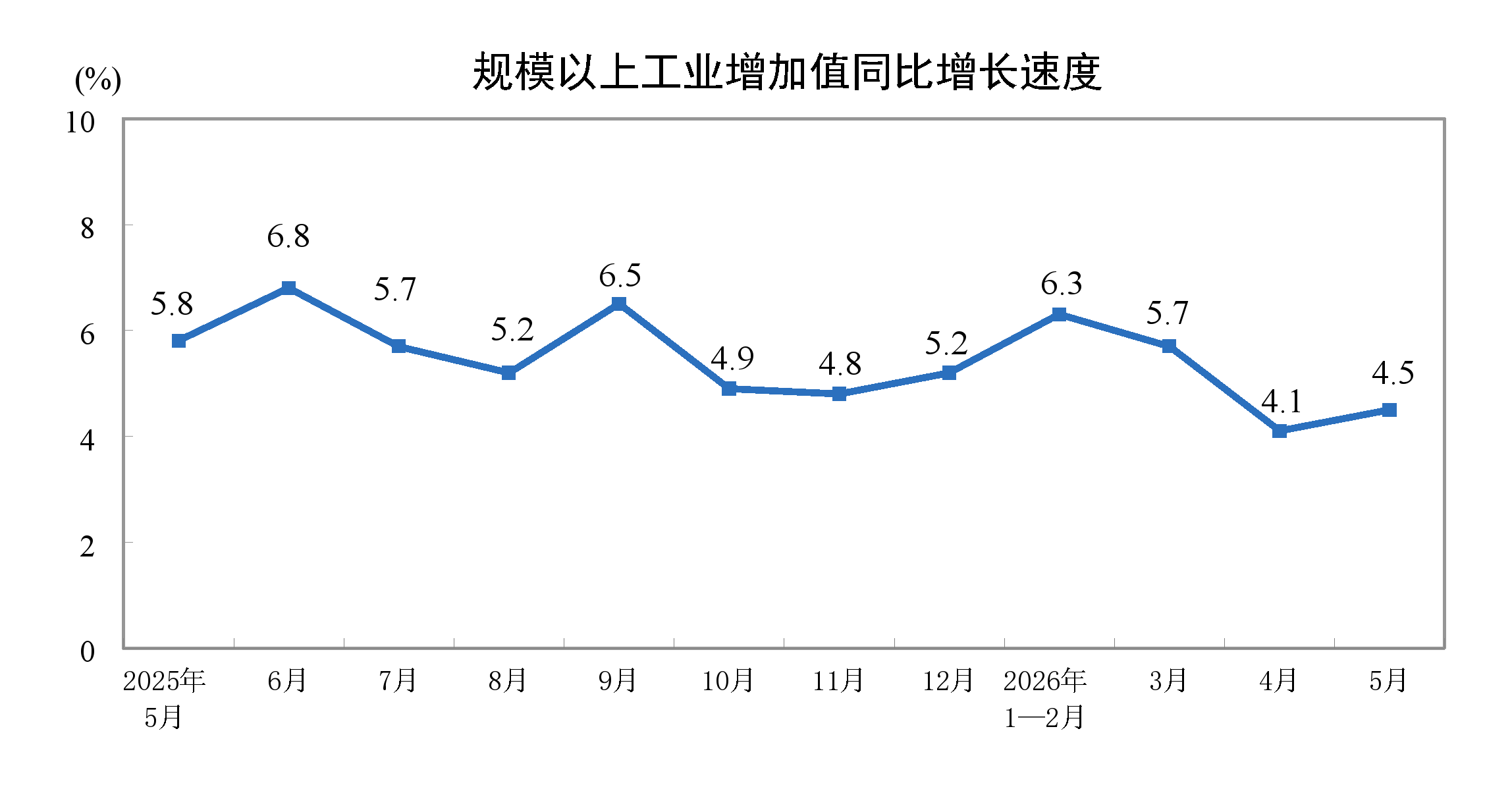

6月16日,国家统计局发布数据称,5月份,规模以上工业增加值同比实际增长4.5%(增加值增速均为扣除价格因素的实际增长率),增速比上月加快0.4个百分点。值得注意的是,5月份,装备制造业增加值同比增长9.5%,高技术制造业增加值增长15.1%。装备制造业对制造业增长的贡献非常突出,对全部规模以上工业增长的贡献率达78.4%,其中,电子行业增长17.0%,为近五年来最高增速。

北京大学经济学院教授苏剑对21世纪经济报道记者表示,5月生产动能在边际改善,不过工业内部的结构分化值得关注,新动能保持高速增长,与房地产、基建关联度较高的传统行业则普遍承压。

远东资信研究院副院长张林也对21世纪经济报道记者表示,5月工业生产呈现“量稳中有升、结构继续分化”的特征。高技术制造业和装备制造业保持较快增长,出口交货值名义增长10.1%,外需仍有支撑;而与地产链相关的非金属矿物制品、有色冶炼等传统行业则明显偏弱。

展望后续,张林认为,短期来看,工业生产大概率延续总量温和扩张、结构继续分化的格局,支撑因素方面,外需和高端制造仍是主要托底力量。后续需重点关注宏观政策发力的时间节点与力度。若扩大内需、稳定信用等结构性政策在三季度前后加码落地,推动订单端回暖,工业生产中枢有望进一步上移。

规模以上工业增加值同比增长速度。(国家统计局/图)

集成电路制造行业大涨87%

5月份,规模以上工业增加值同比实际增长4.5%,增速比上月加快0.4个百分点。从环比看,5月份,规模以上工业增加值比上月增长0.40%。

分三大门类看,5月份,采矿业增加值同比增长2.3%,制造业增长4.4%,电力、热力、燃气及水生产和供应业增长7.6%。

同日,国新办就2026年5月份国民经济运行情况举行新闻发布会。国家统计局新闻发言人、总经济师、国民经济综合统计司司长付凌晖在发布会上谈及制造业时表示,5月份,规模以上制造业增加值同比增长4.4%,增速比上月加快0.4个百分点。其中,装备制造业对制造业增长的贡献非常突出,规模以上装备制造业增长9.5%,比上月加快1.2个百分点,对全部规模以上工业增长的贡献接近八成。

国家统计局工业司首席统计师孙晓解读称,装备制造业中的8个行业增加值全部实现增长,其中,电子行业增长17.0%,为近五年来最高增速,对全部规模以上工业增长的贡献率达39.2%,居工业各大类行业首位;仪器仪表、专用设备、汽车、铁路船舶航空航天、通用设备行业分别增长10.3%、9.1%、8.3%、7.4%、6.7%,保持较高增速。中高端装备类产品稳步发展,电站用汽轮机、民用钢质船舶、医疗仪器设备及器械等产品产量分别增长70.7%、70.6%、20.5%。

同时,产业结构优化,高端制造引领增强。随着制造业向产业链中高端升级,5月份规模以上高技术制造业增加值同比增长15.1%,比上月加快2.3个百分点。高端制造投资也保持持续增长,为制造业升级发展积蓄了后劲,1—5月份高技术制造业投资同比增长3.4%。

从行业看,电子器件制造、飞机制造、电子工业专用设备制造、生物药品制造等行业增加值分别增长35.4%、24.2%、18.7%、14.7%。

另外,数字化发展带动下,数字产品制造增势较好。5月份,规模以上数字产品制造业增加值同比增长13.9%,比上月加快1.9个百分点。

值得注意的是,人工智能应用的快速发展对制造业的带动作用明显增强,5月份集成电路制造、电子专用材料制造等行业增加值分别增长87.0%和29.0%。

从产品看,“人工智能+”带动传感器、集成电路等产品产量分别增长24.1%、22.9%;具身智能、人机协作等蓬勃兴起,助力机器人领域快速发展,机器人减速器、工业机器人、服务机器人等产品产量分别增长44.7%、27.9%、19.8%。

新旧动能加快转换

分行业看,5月份,41个大类行业中有28个行业增加值保持同比增长。

其中,煤炭开采和洗选业增长3.5%,石油和天然气开采业增长1.5%,农副食品加工业增长1.5%,酒、饮料和精制茶制造业下降2.7%,纺织业增长2.6%,化学原料和化学制品制造业增长0.3%,非金属矿物制品业下降5.6%,黑色金属冶炼和压延加工业增长1.6%,有色金属冶炼和压延加工业下降4.5%,通用设备制造业增长6.7%,专用设备制造业增长9.1%,汽车制造业增长8.3%,铁路、船舶、航空航天和其他运输设备制造业增长7.4%,电气机械和器材制造业增长4.7%,计算机、通信和其他电子设备制造业增长17.0%,电力、热力生产和供应业增长8.7%。

分产品看,5月份,规模以上工业626种产品中有300种产品产量同比增长。

其中,钢材12303万吨,同比下降2.8%;水泥14991万吨,下降8.1%;十种有色金属698万吨,增长2.2%;乙烯338万吨,增长2.1%;汽车258.2万辆,下降3.2%,其中新能源汽车148.9万辆,增长17.8%;发电量7843亿千瓦时,增长4.2%;原油加工量5372万吨,下降9.1%。

苏剑指出,新动能保持高速增长,与房地产、基建关联度较高的传统行业则普遍承压,有色金属冶炼和压延加工业增加值下降4.5%,水泥、平板玻璃、钢材产量分别下降8.1%、6.3%和2.8%。总量增速被传统行业拖累,但产业结构在持续优化,这种“K型”分化是当前工业运行的主要特征。

同日,国家统计局新闻发言人、国民经济综合统计司副司长王冠华在前述发布会上表示,新旧动能加快转换是当前经济运行的鲜明特征。同时也要看到,动能转换是一项长期任务和系统工程,不可能一蹴而就,这个过程中也会伴随着一定的压力和阵痛。“这也提示我们要保持定力、乘势而上、久久为功,持续深化改革、强化创新,大力培育新动能,改造提升传统动能,推动经济在转型升级当中实现更高质量和更可持续的发展。”

关于后续态势及预判,苏剑表示,6月进入基建和重大项目开工旺季,海外对装备制造的需求仍在扩张,高技术制造业PMI已连续16个月处于扩张区间,叠加人工智能相关需求,新动能对工业增长的支撑作用较为稳固。

苏剑表示,主要不确定性集中在两个方面,一是外需的可持续性,5月出口交货值名义增长10.1%,但新出口订单已从4月“抢出口”高位回落,后续存在一定透支压力;二是“供强需弱”格局下,内需与价格偏弱将持续制约企业盈利和生产意愿。综合判断,未来数月规模以上工业增加值大体将在4.5%至5.5%区间内波动。