南方财经 21世纪经济报道记者吴斌报道

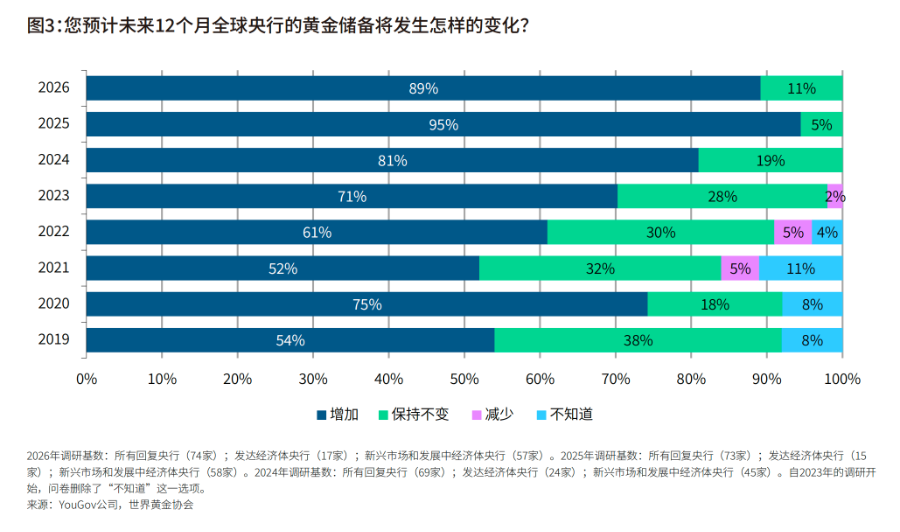

6月16日,世界黄金协会发布的《2026年全球央行黄金储备调研》(CBGR)显示,绝大多数受访央行(89%)认为,全球央行的黄金储备在未来12个月内将会增加,全球央行黄金需求持续保持强劲势头。

这种信心同时也反映在各央行自身的储备计划中:45%的受访储备管理者表示,预计其所在机构将在未来12个月内增加黄金储备,这一比例打破了历史纪录。此外,84%的受访央行认为,未来五年黄金在全球储备中的占比将有所上升,高于去年的76%。

过去四年多来,全球央行每年增加的黄金储备均为千吨左右,远高于前十年500吨的年均购金水平。央行黄金储备这一增速明显加快的趋势,发生在地缘政治和经济不确定性加剧的背景之下,这使得储备管理者面临更加复杂的决策环境。

近期黄金已超越美国国债,成为全球最大官方储备资产。随着全球局势日益动荡且难以预测,黄金的安全性、流动性和出色表现日益凸显,各央行持续认可配置黄金资产带来的优势。在可预见的未来,全球央行仍将保持稳健的购金需求。

黄金闪耀,美元“失宠”

黄金在全球央行储备组合中的战略性作用日益增强。当前,93%的受访央行表示其持有黄金,这一比例高于去年的81%。与此同时,对于未来美元在全球储备中的作用,受访央行的看法并不太乐观。74%的受访央行预计,未来五年美元在全球储备中的占比将下降。

受访央行依然认为,经济和地缘政治因素将在很大程度上影响其储备管理决策。黄金作为长期储值工具的作用、黄金在危机时期的出色表现,以及黄金作为多元化投资工具的重要作用,仍然是全球央行继续持有黄金的关键原因,这一点与预期相符。

各央行对黄金在储备体系中作用的认知相应转变。谈及持有黄金的主要原因,90%的受访央行选择了黄金在危机时期的表现,这一因素的占比创下历史新高;其次是黄金作为长期储值工具(84%)和有效实现投资组合多元化工具(83%)的特性。值得注意的是,黄金作为地缘政治风险对冲工具的作用受到广泛关注,尤其是在新兴市场和发展中经济体央行中(85%);与此同时,因黄金是一种历史遗留资产而持有黄金的央行比例继续下降,由2025年的62%降至46%。

新兴市场与发展中经济体(EMDE)和发达经济体受访央行存在微妙差异。92%的EMDE受访者(53家受访央行中有49家)认为,黄金在危机时期的表现是其持有黄金的首要原因。而持有这一观点的发达经济体受访央行只有81%(16家受访央行中有13家)。当被问及“黄金作为地缘政治风险对冲工具”对黄金持有量的影响时,受访央行中出现了分歧:85%的EMDE受访央行(53家受访央行中有45家)认为这是其持有黄金的原因之一,而只有56%的发达经济体受访央行(16家受访央行中有9家)认同这一点。

黄金“不放在一个篮子里”

在受访央行中,将黄金作为独立储备资产进行管理的情况非常普遍,而“伦敦合格交割金条”是购买和持有实物黄金的首选。虽然英格兰银行依旧是最受欢迎的黄金储存点,但各央行正持续多元化黄金储备的存放地点。

今年的调研揭示了一个新趋势:各央行越来越倾向于多元化其黄金储备的存放地点。9%的受访央行表示,过去12个月内已增加境内黄金存放量,这一比例较去年的5%有所上升;10%的受访央行表示,其海外存放地点进一步多元化,较去年的2%有所上升。上述趋势还将持续下去,7%的受访央行计划在未来一年增加境内黄金存放比例,9%表示计划进一步多元化海外存放地点。英格兰银行仍是最受受访央行欢迎的黄金存放地点,占比57%;境内黄金储备存放以49%位居第二。

随着全球局势日益动荡且难以预测,黄金的安全性、流动性和出色表现日益凸显,这三种特性也是央行购金的三大主要驱动因素。调研结果表明,各央行持续认可配置黄金资产带来的优势。根据这一趋势,在可预见的未来,全球央行仍将保持稳健的购金需求。