消费日报讯(记者刘锦桃)最近,深圳第零智能科技股份有限公司(以下简称“第零智能”)递交港交所主板上市申请,民银资本为独家保荐人。

第零智能定位于AI智能公司,公司成立至今仅五年半的时间,只有50名员工,2023年至2025年前三季度,营收合计达到4.4亿元,实现净利润9300万元。

第零智能宣称凭借独特的AaaS模式实现了连续盈利,但公司的主要收入来源于合同助理业务,拆解之后发现主要是催收类业务,而创始高管也来自于网贷平台。对此,有业内质疑认为,第零智能IPO本质上是一场从“互联网贷款催收”到“AI包装上市”的资本运作。

1

50名员工营收超4亿元

资料显示:深圳第零智能科技股份有限公司成立于2020年,是中国领先的企业级AI智能体解决方案提供商。其核心业务是通过自主研发的BlackZero平台,提供合同助理、投资助理、品牌助理三大AI智能体解决方案。

第零智能宣称通过“智能体即服务(AaaS)”模式,可以实现业务流程自动化与决策辅助。招股书援引弗若斯特沙利文的统计数据显示,第零智能在中国企业AI智能体解决方案市场排名第五,市场份额3%。

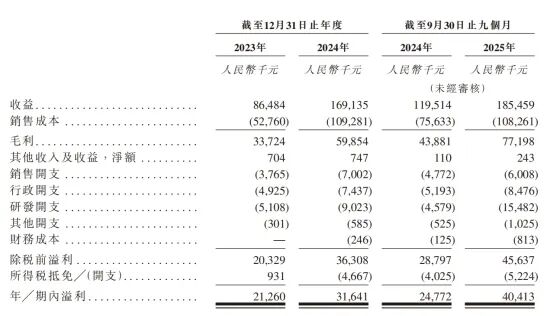

财务方面,2023年、2024年及2025年1-9月(报告期内),公司分别实现营业收入8648.4万元、1.69亿元及1.85亿元,同期实现净利润分别为2126万元、3164万元及4041万元。

在现金流方面,第零智能2024年经营活动所得现金流量净额为-165.8万元,不过2025年前三季转正为2348.4万元,有所改善。

在研发方面,报告期内第零智能的研发开支分别为510万元、902万元及1548万元,分别占总收入的5.9%、5.3%及8.3%。目前,第零智能在中国拥有21项软件著作权、6项商标及3项专利,专利数量远低于行业平均水平。

截至2025年9月30日,第零智能共拥有50名员工,其中研发以及技术人员占比44%,拥有22人;销售、营销和咨询人员有17人;行政有11人。

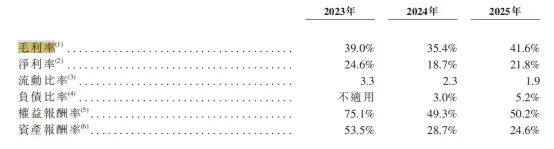

目前,AI行业普遍亏损,而第零智能维持着较高的的毛利率,报告期内毛利率维持在35%以上,2025年前三季度更是提升至41.6%,净利率也达到达21.8%。

一个只有50名员工的公司,没有什么专利技术,却干出了近两亿的创收,且毛利率超40%,第零智能到底靠的什么?

2

合同助理实际为催收业务

招股书显示:在收入结构上,合同助理项目销售持续为第零智能核心业务,该业务在报告期内分别贡献了约七成的营收,2023年占比达到九成,另一项为投资助理项目占收入比重20%左右。

第零智能在招股书中解释,合同助理专为需要管理一个或多个合同组合的客户量身定制,每个集合通常涉及数量非常庞大,通常超过5000个单独合同索赔。合同助理涉及材料处理、材料分析、关键条款提取、法律文件起草智能体等。

招股书具体介绍了业务模式,以客户J为例,该客户是中国的一家资产管理公司。客户J委托公司协助处理大规模合约个案催收,包括约 38000份合同,总额约人民币8500万元,主要目标是优化案件处理流程的关键阶段等。

在合同助理下,第零智能的AI智能体为客户J执行了包括文件识别、案件评估、自动化案件分配、文件生成、监控与分析在内的六步工作。最终,产出大量低错误率的标准文件包,并协助外聘法律顾问立案。第零智能则通过“基于从相关申索中所收取金额的百分比计算”来收取服务费。

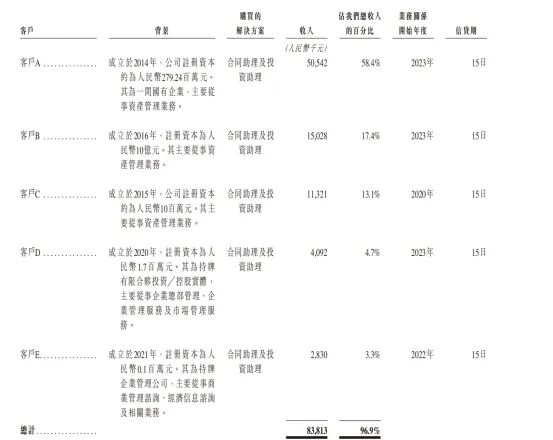

据招股书披露,近年公司的客户主要是资产管理类公司,收入大部分也是来自五大客户,这些客户即为寻求协助处理大规模债务催收的资产管理公司。也就是说,第零智能的工作更像是在AI外衣下的辅助催收业务。

第零智能用AI能够完成的,主要还是前期的案头梳理工作,将这些法律文件递交法院、启动诉讼程序并最终追回欠款的,依然是具备执业资格的外部律师。

如招股书所言,“在合同助理解决方案下,为满足客户的需求,我们委聘外部法律顾问,以提供执行其合约权利所需的法律服务。”

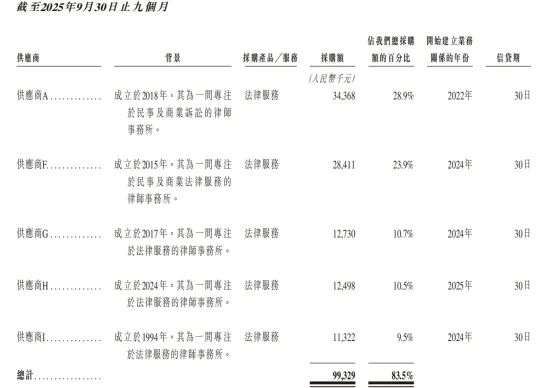

因此,第零智能的前五大供应商均为律师事务所。报告期内,前五大供应商的采购额占比依次为98.5%、98.6%及83.5%;最大供应商A的采购额一度达到86.5%,主要为法律服务。

2024年,第零智能的销售成本高达1.093亿元,其中支付给外部律师的“法律成本”就达到了1.073亿元,占总销售成本的比例高达98.2%,而同期直接参与运营和维护的员工成本仅占1.5%。这意味着,公司当年1.7亿元的营收中,有超过六成的资金实质上是用来购买外部律师的服务。

从这个角度来看,第零智能所扮演的角色,更像一家用AI技术把海量小额不良资产处置和诉讼催收效率大幅提升的服务商,业务定位接近于“法律服务分包商”或“诉讼催收中介”,以服务于大量的资产催收业务。

第零智能在回应本报记者时表示,公司核心竞争力是用AI智能体重构专业服务流程的能力。支付给律所的成本系业务模式中的必要组成部分(末端执行),而非核心价值所在。“真正的技术壁垒在于:BlackZero平台的任务拆解、策略生成、文书自动化等智能体协同能力,这些与律所资源无关。AI技术大幅提升了业务处理效率,显著降低了客户成本,创造了不可替代的增量价值。”

3

创始团队来自网贷团队

第零智能标榜为AI智能体,但业务核心却是干催收。这或许与公司的创始团队有关。

第零智能的董事长、CEO是乔迁。招股书显示:乔迁曾任职于腾讯财付通平台的金融合作中心,以及在汇添富担任高级经理,还曾是新消费服务平台公司乐信集团(LX.US)创始团队核心成员,担任董事兼首席财务官,2023年加入第零智能。

目前,第零智能董事长、首席执行官乔迁的姓名长期挂在分期乐官网上,显示为该公司首席金融官,且为“分期乐小贷监事”。而分期乐长期深陷“诱导分期消费”“高利贷”“暴力催收”等乱象,黑猫投诉平台累计投诉量超18万条,位居众多网贷平台榜首。

在第零智能的核心管理团队中,执行董事兼副总裁陈书院也曾担任分期乐资产管理部高级总监,与乔迁任职期间高度吻合。

有网友评论称,这个AI智能体公司的管理团队,主要还是网贷催收行业的“老兵”,只不过蹭上了时下最热门的AI标签。

值得一提的是,乔迁曾于2017年两次被列入被执行人的名单:1月因婚姻家庭纠纷,执行金额为9.605万元;8月则因其他执行案件,在深圳市南山区人民法院执行了38.96万元。

2025年6月,第零智能IPO前进行了突击分红,向全体股东派发4000万元现金股息,规模超2024年全年净利润,乔迁通过直接及间接持股合计控制55.7%的投票权,有超过2000万元的现金落入乔迁的口袋,是此次分红的最大受益者,或许能缓解自身的财务危机。

事实上,目前催收行业正在面临强监管,2025年以来,国家对催收行业的监管力度持续收紧。国家金融监督管理总局发布相关办法,明确禁止暴力、威胁、骚扰、泄露隐私等六类催收行为。

第零智能作为服务催收的公司,一定程度上也会受到监管的约束,催收合规成本占比预计持续提升。

近年来,催收公司IPO上市之路遍布荆棘,其中像催收巨头永雄集团曾计划赴美上市,但最终撤回美国上市申请,未能成行。承信科技虽然已递交招股书,但催收业务占比过重,上市存在较大不确定性。

此外,东岸科技曾试图穿上“科技外衣”试图闯关,2024年4月传出向港交所递交上市申请的消息,计划上市的“科技板块”定位为不良资产管理数字化创新。如果本次IPO闯关成功,东岸科技将成为催收概念第一股,但最终依然没有成功。

本次第零智能赴港IPO,其募资金额拟用作以下用途:将用于升级及进一步开发公司的BlackZero平台及相关AI技术基础设施,以及特定领域的AI智能体解决方案,还有则是用于销售、市场扩张及品牌建设等。

就第零智能IPOAI外衣下催收本质等问题的质疑,本报记者向该公司发去采访提纲,截止发稿时,公司未对此作出回复。