国内首份汇集注册分析师观点的复盘日报。

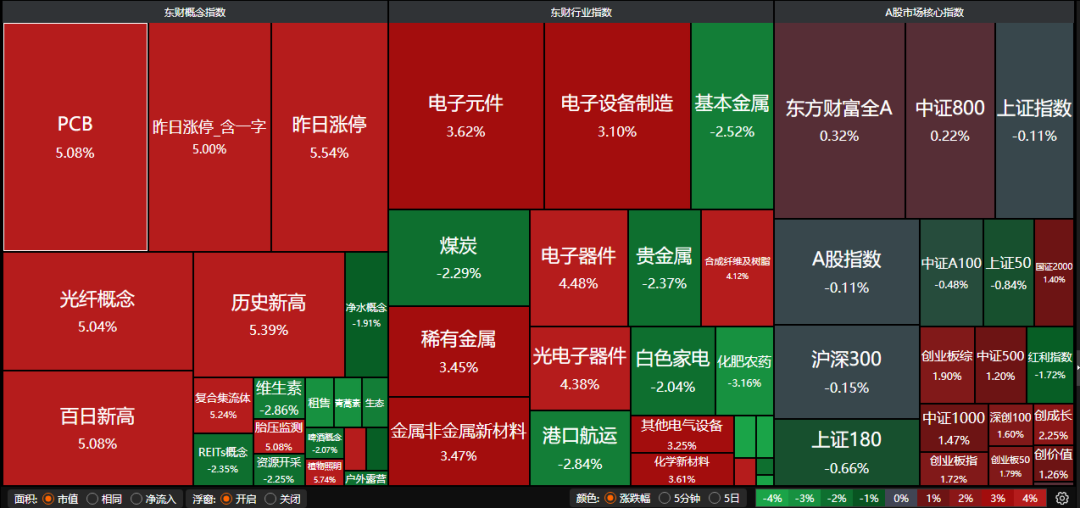

A股三大指数今日涨跌不一,沪指跌0.11%,深证成指涨0.93%,创业板指涨1.72%。沪深京三市成交额30865亿,较昨日小幅放量356亿。行业板块涨跌互现,稀土、玻璃玻纤、电池、电源设备、元件、非金属材料、金属新材料板块涨幅居前,核力发电、航运港口、保险、航天装备、煤炭板块跌幅居前。

一、【主流券商核心观点】

1、中金公司:继续看好中国“安全资产”

坚持“国家安全”的一大主题,和“资源能源自足”与“生产力提升”两条主线,推荐处于原材料与AI产业链上游的国家、资产类别和行业板块。“滞后曲线”时段,美联储事实上的货币政策宽松利好全球能源资源和高效的生产类资产,考虑到当前中国已成为全球供给能力的提供者,我们继续看好中国“安全资产”。

2、招商证券:科技股有望继续占优

上周A股AI板块呈现分化交易,上游交易通胀,下游交易通缩。展望后市,随着6月议息落地及地缘冲突缓和,市场风险偏好有望修复,科技股及受压制的有色金属、中下游化工板块有望占优。

3、中国银河证券:科技股仍是市场主线

A股短期大概率延续震荡蓄势的运行态势,市场以结构性行情为主,关注美联储议息会议对市场预期的边际影响,以及中报业绩前瞻的结构性指引。从配置角度而言,成长板块的阶段性调整,属于健康的回调过程,短期行情波动不改行业中长期景气趋势,科技高景气赛道仍是市场中长期的配置主线。

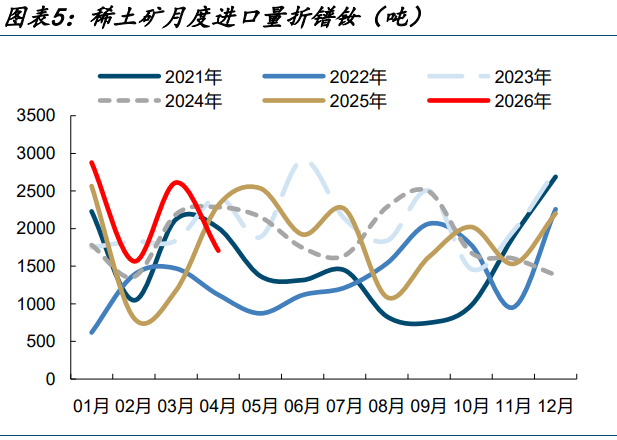

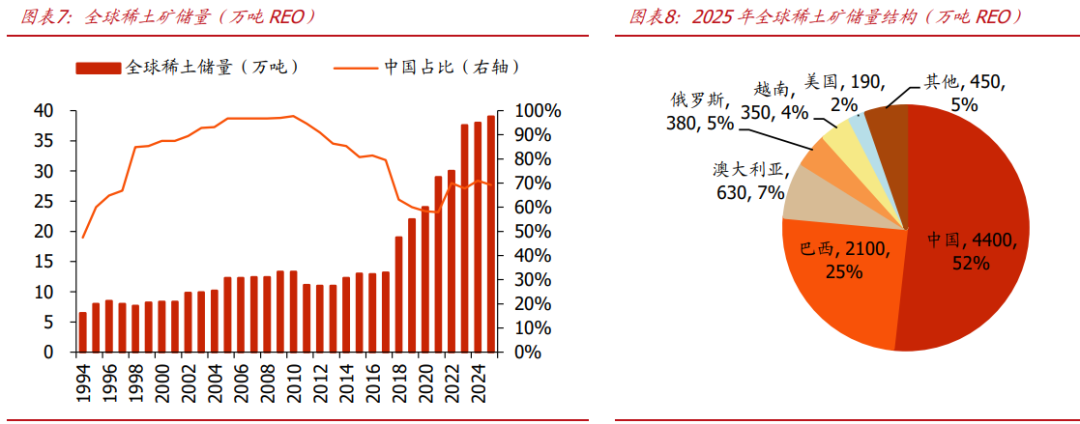

二、【稀土板块多股涨停】

1、国金证券:看好AI赋能稀土

从年初至今来看,稀土价格中枢不断上抬,我们认为或与2024-2025年发布的供给侧文件相关性较大,行业供改持续推进。2025年出口全年同比-1%、2026年初至今出口增加显著,表明海外仍有较大补库需求,稀土板块将继续演化估值业绩双升。

2、国盛证券:供需格局改善行业景气回升

中国具备从矿-分离-深加工全产业链布局,把控产品定价权。需求端,“万物电驱”大势所趋,下游磁材或长期受益于电动车、机器人等应用场景增长。在稀土管控全面提级下,资源稀缺性与进一步凸显,稀土价格有望中枢上移。战略属性加持下,权益端或受益于 EPS 与 PE 双击。

3、国投证券:多因素共振或推动稀土涨价

供给硬约束+海内外需求提振+库存低位或催化稀土涨价行情。近日,《北部湾经济区开放发展规划(征求意见稿)》公开征求意见,北部湾规划拟对稀土等金属收储,强调战略金属供应链安全。26年磁材需求或切换为海外+出口需求高增,预计下半年稀土永磁等出口需求加速,伴随内需旺季将至,看好下游持续补库带来的涨价行情。

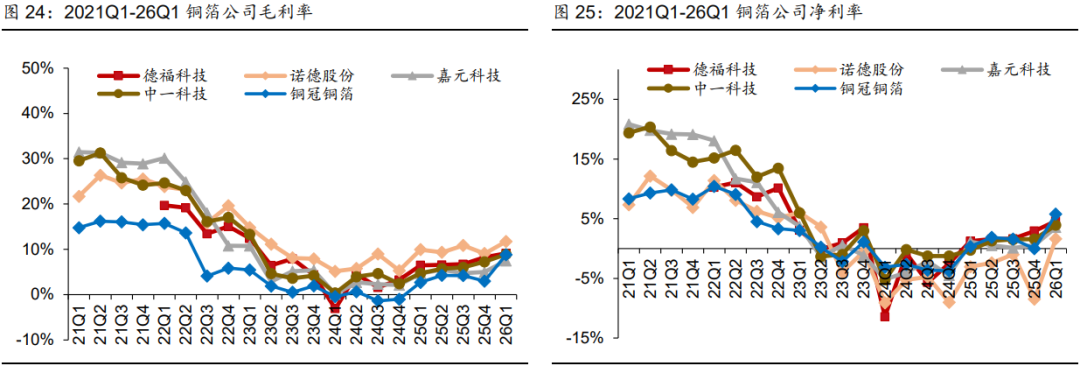

三、【高端铜箔供不应求】

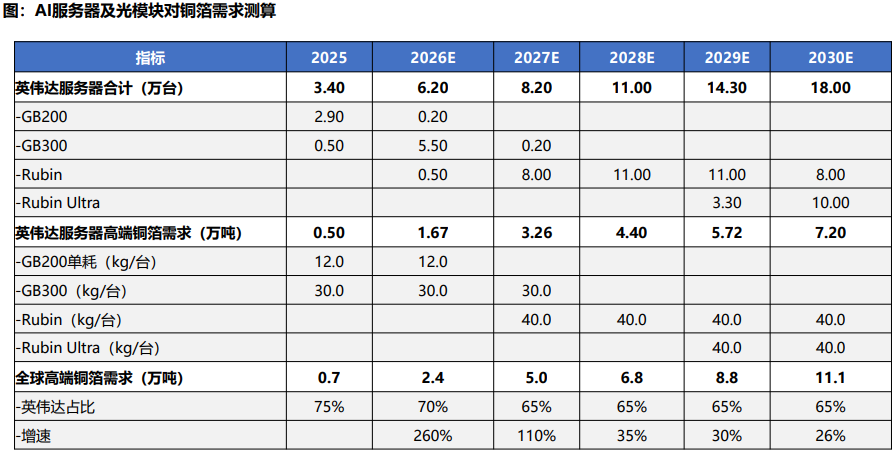

在算力基建狂飙背景下,HVLP4代铜箔作为关键基材,成为制约算力供给的短板。据经济观察报消息,一家国内头部铜箔厂商透露,其专为AI服务器、高速光模块配套的HVLP4代算力铜箔,在手订单已排至2027年下半年。

1、东吴证券:AI驱动高端电子铜箔量价齐升

我们测算2026年全球AI服务器高端铜箔需求2.4万吨,同比+260%,27年翻番至5万吨,30年需求达到11万吨+。海外高端铜箔龙头扩产保守,订单外溢至中国;国内电子箔厂商加速认证,锂电厂商稳基本盘拓电子箔。看好铜箔板块量利双升,建议增持铜箔板块。

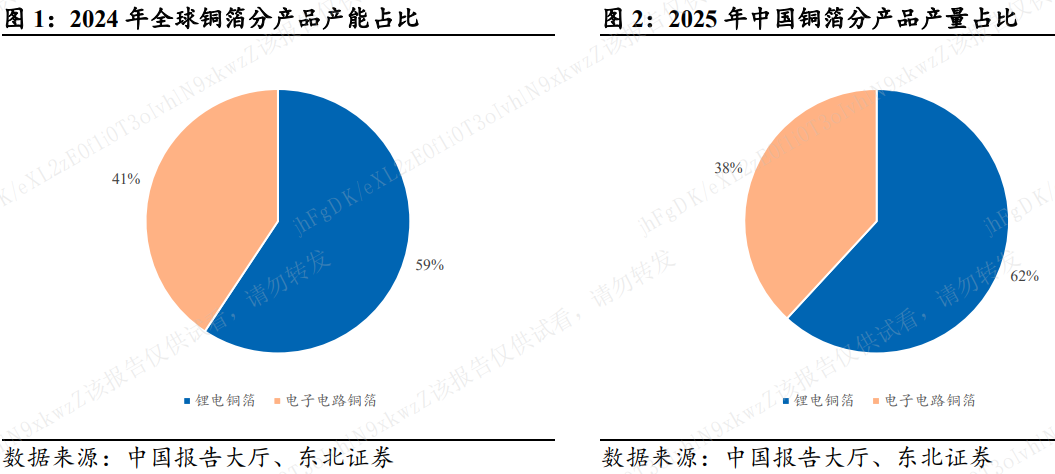

2、东北证券:铜箔周期拐点确立

铜箔是电子信息与新能源产业的核心基础材料,下游分为锂电铜箔(产能占比59%)与PCB铜箔(占比41%)。当前行业双重景气共振——锂电铜箔周期触底回升,盈利拐点确立;PCB铜箔受AI浪潮驱动,高端HVLP供需持续紧张,铜箔行业迎来量价齐升的战略性机遇。

3、西部证券:看好铜箔发展机遇

AI算力奔涌驱动PCB量价齐升,高端PCB电子铜箔机遇敞阔。①锂电铜箔:高稼动率+产品结构调整驱动盈利触底回升,供需格局有望全面反转。②PCB电子铜箔:HVLP铜箔为AIPCB上游关键材料,HVLP-4/HVLP-5铜箔为高端电子电路铜箔重要升级方向;三井金属财报指引1.6T光模块将开启载体铜箔全新应用场景,有望打开载体铜箔增量需求空间。