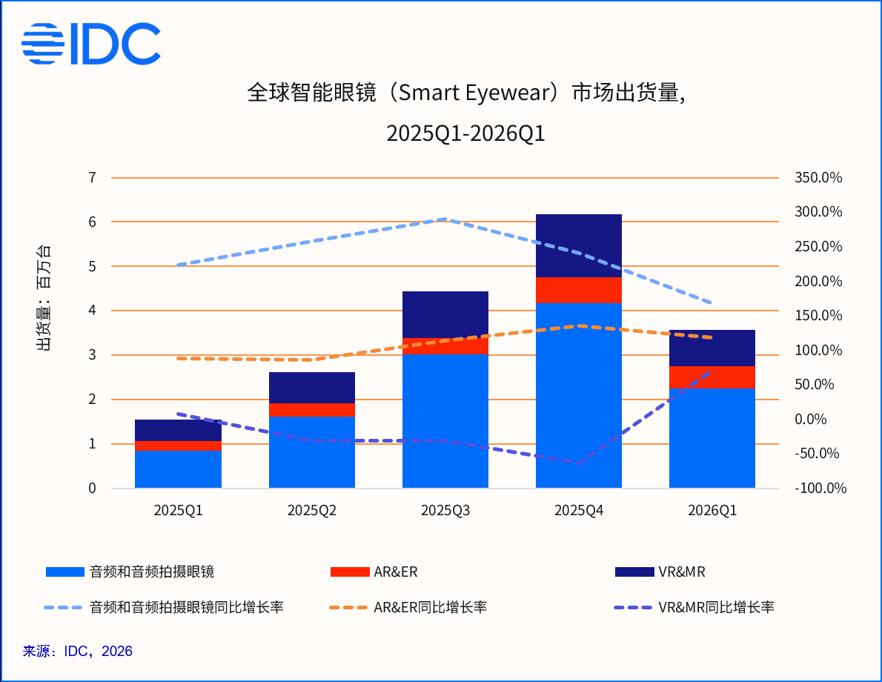

中新经纬6月16日电据“IDC咨询”微信号16日消息,国际数据公司(IDC)最新数据显示,2026年第一季度全球智能眼镜(Smart Eyewear)市场出货量356.6万台,同比增长130.1%。

其中,全球音频和音频拍摄眼镜市场出货量224.8万台,同比增长167.4%;AR/VR市场出货131.8万台,同比增长85.9%。

图片来源:“IDC咨询”微信号

IDC数据显示,2026年一季度中国智能眼镜在全球市场中份额排名第三,一季度出货量61万台,同比增长23.5%。

IDC表示,一季度,智能眼镜首次被纳入国家补贴目录,带动渠道备货和终端需求释放,成为市场增量的核心动力。拍摄眼镜、具备AI大模型的眼镜、显示眼镜等细分品类均实现三位数同比增长,行业竞争加速分化,创新节奏明显加快。主流产品在轻量化、AI能力和佩戴体验等方面持续优化,叠加新品密集发布和渠道深度拓展。

具体来看,一季度,中国音频和音频拍摄眼镜市场结构出现明显升级,总出货量35.8万台,同比下滑0.1%,但其中音频拍摄眼镜占比达到43.4%,同比增长513.1%;一季度,中国AR/VR市场出货量25.2万台,同比增长86.2%。

IDC中国市场分析师叶青清认为,当前智能眼镜产品普遍面临的问题在于,虽然用户愿意为新鲜感买单,但不会为体验短板持续付费,若无法在体验上形成持续价值,用户留存就会成为瓶颈。因此厂商在产品定义和资源投入上需要做出更务实和偏向性的取舍。

另据“艾媒咨询”微信号16日消息,艾媒咨询最新发布的《2026-2027年中国AI眼镜行业趋势白皮书》数据显示,2025年全球智能眼镜市场规模为125.8亿美元,预计2029年将达到1387.3亿美元,展现出强劲的市场潜力。AI眼镜自2025年以来迎来市场爆发,其核心在于技术迎来拐点、大厂纷纷入局、场景加速落地。伴随智能眼镜核心技术突破瓶颈、大模型应用落地,AI眼镜在技术上趋于成熟。AI眼镜从单一功能向多形态分化,录音、拍摄、翻译、支付等功能落地刚需场景,有效挖掘增量消费群体。

艾媒咨询指出,目前AI眼镜生态土壤稀薄,搭建具有丰富应用与内容的生态联动系统,是AI眼镜从“小众科技玩具”迈向“下一代智能终端”的关键所在。