6月16日收盘,双星新材(SZ002585,股价14.01元,市值159.90亿元)股价再度斩获两连板。公司股价在近6个交易日收获4个涨停板,成为近期功能膜材料板块的领涨先锋。

《每日经济新闻》记者(以下简称“每经记者”)注意到,双星新材专注于高分子新材料行业产品技术研发、生产销售及进出口贸易。2025年,双星新材亏损扩大,但其MLCC(多层陶瓷电容器)离型膜业务销售收入同比增长达148%。作为公司转型破局的“胜负手”之一,其一期5亿平方米MLCC高端产能正全力冲刺今年内达产。

不过,双星新材在近日的股票异动公告中称,其MLCC离型膜的营业收入占公司整体营业收入比例未达1%,提醒投资者注意投资风险。

AI服务器拉动“电子工业大米”MLCC需求

MLCC是电子工业中应用最广泛、出货量最大的被动元器件,通常被称为“电子工业大米”,被广泛应用于智能手机、音视频设备、计算机、可穿戴设备等消费电子,以及汽车电子、通信设备、工业控制等领域。如今,AI(人工智能)服务器对MLCC的使用量增长尤为显著。

QYResearch报告出版商调研统计,2025年全球MLCC离型膜市场销售额为265亿元,预计2026年将达到282亿元,2032年将达到418亿元,2026年至2032年的复合增长率为6.8%。

高端MLCC市场上,全球前五大厂商(日本4家、韩国1家)占据了近80%的市场份额。据银河证券,2024年,日本村田和韩国三星电机合计占据全球MLCC市场超50%份额,高端产品技术壁垒高。

随着高端MLCC市场持续扩容,也带动上游离型膜等关键材料的国产替代进程加速。在此过程中,三环集团、风华高科等企业成为受益者。

据了解,双星新材自2020年起成功研发并实现MLCC离型膜基材的商业化销售,其MLCC离型膜业务进展持续受到市场关注。

2022年,双星新材正式进军MLCC离型膜市场,依托在基材领域的深厚积累和全产业链一体化优势,持续拓展离型膜产品矩阵,有力推动了产业链纵向深化与横向平台化拓展的双重战略目标。

每经记者注意到,目前,双星新材的高平滑MLCC离型膜产品已成功导入国内头部客户供应链体系,并与国内外领先企业保持紧密的技术交流和业务合作,市场开拓工作稳步推进。公司开发的高容系列MLCC离型膜产品已实现稳定批量供货,为公司在国内及国际市场份额的稳步提升提供了有力支撑。

图片来源:双星新材公告

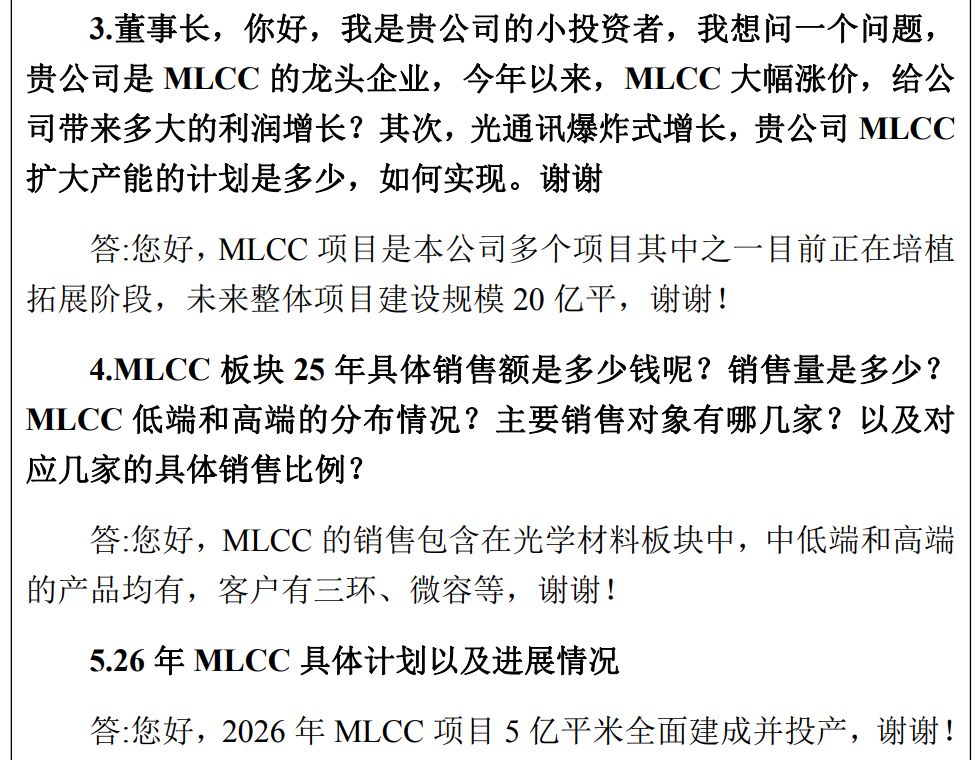

今年5月,双星新材在接受投资者提问时表示,MLCC离型膜项目5亿平方米产能将于2026年全面建成达产,未来整体建设规模达20亿平方米。

公司提醒:MLCC离型膜营收占比不足1%

不过,双星新材的MLCC业务成色究竟几何?

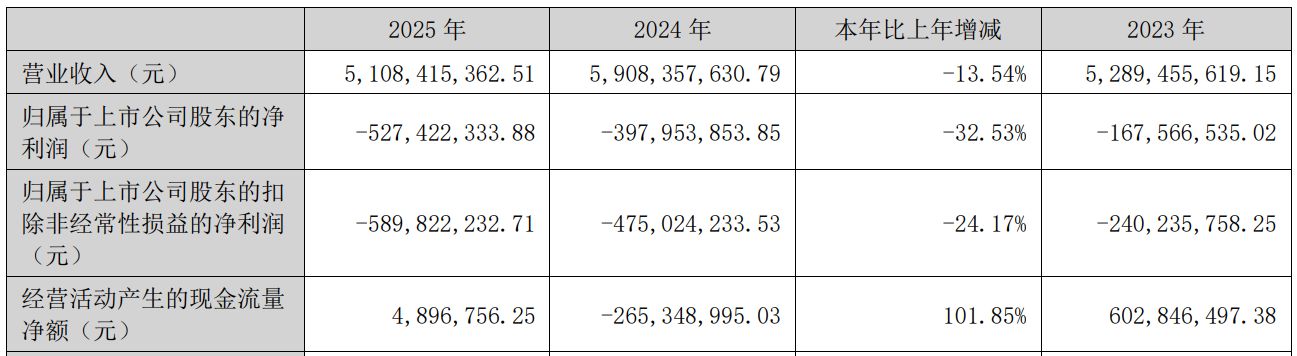

据双星新材2025年年度报告,公司当期实现营业收入51.08亿元,同比下降13.54%;归母净利润亏损5.27亿元,亏损同比扩大32.53%。

图片来源:双星新材2025年年度报告

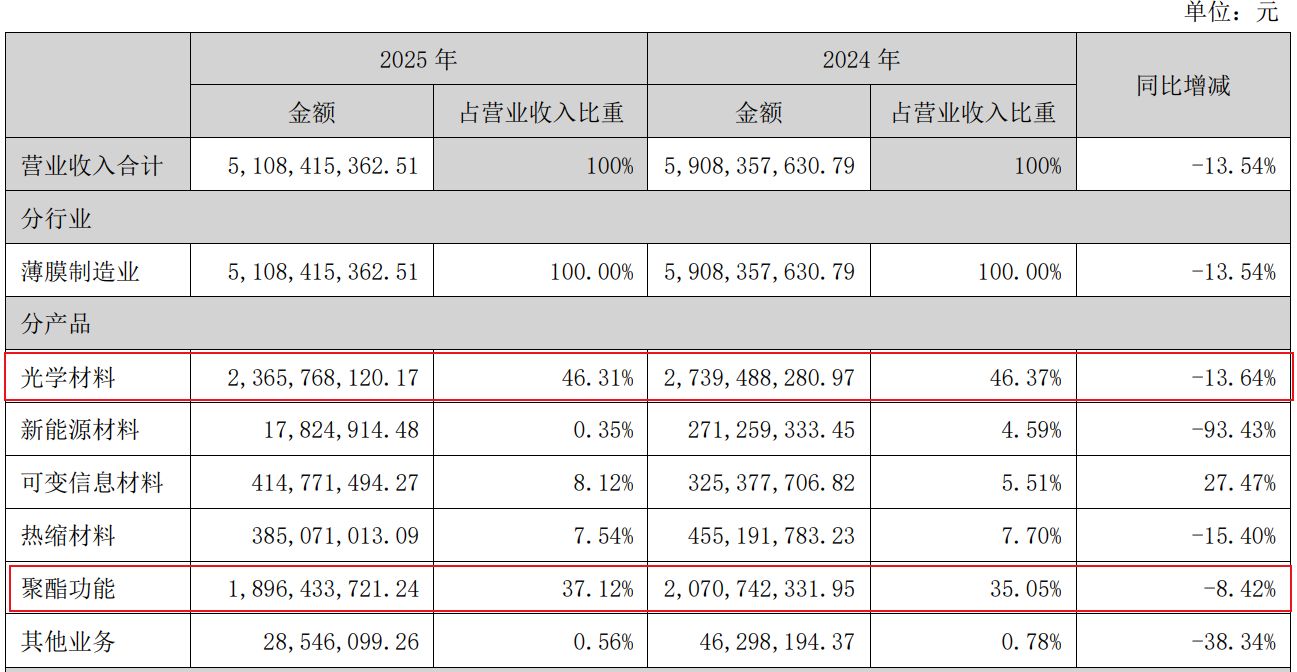

每经记者注意到,双星新材的MLCC业务属于光学材料业务板块。分板块看,公司收入近五成来自光学材料产品,近四成来自聚酯功能产品,但两大核心业务收入均出现不同程度下滑。其中,光学材料板块实现营收23.66亿元,同比下降13.64%;聚酯功能板块实现营收18.96亿元,同比下降8.42%。公司未在2025年年报中单独披露MLCC业务的具体收入情况。

图片来源:双星新材2025年年度报告

消息面上,据多家媒体报道,村田将对AI服务器和高端车规级MLCC产品启动全面涨价。或受此影响,双星新材等企业股价出现异动。

图片来源:双星新材公告

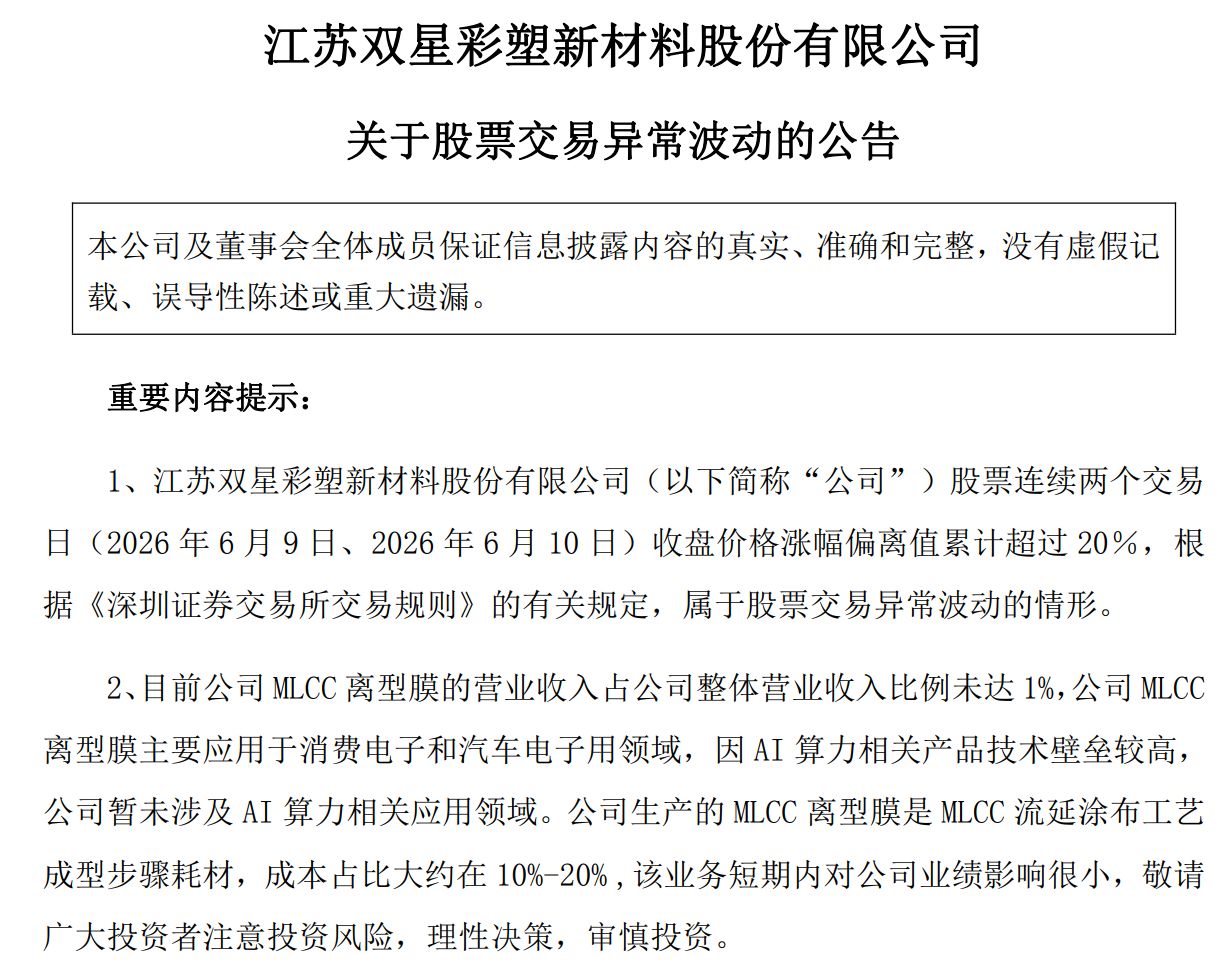

不过,双星新材在近日的股票异动公告中提醒,目前公司MLCC离型膜的营业收入占公司整体营业收入比例未达1%,公司MLCC离型膜主要应用于消费电子和汽车电子领域,因AI算力相关产品技术壁垒较高,公司暂未涉及AI算力相关应用领域。公司生产的MLCC离型膜是MLCC流延涂布工艺成型步骤耗材,成本占比大约在10%至20%,该业务短期内对公司业绩影响很小。