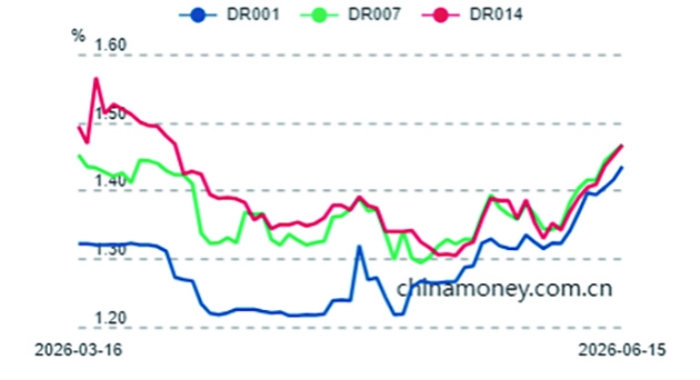

质押式回购成交历史走势图,数据来源:中国货币网

□ 在大行融出规模下降、理财资金预防性流动性管理和季末因素影响下,短期资金价格波动有所加大。多位机构人士认为,本轮资金面边际收敛并不意味着货币政策取向转向收紧,而是资金价格从过低状态向政策利率附近回归

□ 根据中信证券测算,4月理财规模增长2.54万亿元,5月增长2700亿元,6月第一周增长3000亿元,目前规模已达到35万亿元,创历史新高

6月以来,银行间资金面边际收敛迹象明显。随着中长期流动性工具延续净回笼、大行融出规模回落,资金利率已从此前偏低水平回到、并阶段性高于政策利率附近。资金价格中枢抬升可体现这一变化:截至6月16日收盘,DR001小幅上行0.04个基点至1.4360%,DR007上行1.85个基点至1.4856%,继续运行在1.4%的政策利率上方。

多位机构人士认为,本轮资金面边际收敛并不意味着货币政策取向转向收紧,而是资金价格从过低状态向政策利率附近回归。在大行融出规模下降、理财资金预防性流动性管理和季末因素影响下,短期资金价格波动有所加大。判断后续资金面走势,仍需观察公开市场操作、大行融出规模修复和理财资金行为变化。

资金利率回到政策利率附近

6月以来,央行公开市场操作节奏有所调整。华源证券固收首席分析师廖志明对上海证券报记者表示,中长期流动性工具延续净回笼,带动资金利率从此前的偏低水平回到政策利率附近。

更直接的变化来自大行融出。华泰证券固收团队表示,大行是银行间市场最重要的资金融出方,历史上只要大行融出规模下降,通常都会带动全市场资金中枢抬升。近期大行逆回购余额已由4月高点的6万亿元至7万亿元,降至不足3万亿元,显示银行体系融出水位出现明显变化。

大行融出规模下降的背后,既有流动性供给边际变化,也有信贷投放、政府债缴款等资金消耗因素影响。华泰证券固收团队认为,资金面边际收敛或有两层考虑:一是维护利率走廊有效性,引导隔夜利率从此前的过低位置向政策利率附近靠拢;二是约束长端利率下行速度,避免利率过快下行对银行净息差造成过度挤压,同时减缓寿险机构投资收益率下行、防范利差损压力。

理财预防性赎回放大资金摩擦

在资金面边际收敛之下,理财机构的资产端调整也成为市场关注点。

中信证券研报认为,近期债基和“固收+”基金遭遇赎回,更多是理财机构在资金面趋紧、产品净值回撤和半年末临近背景下进行的预防性流动性管理,而非投资者集中赎回理财产品后的被动卖出。

该研报表示,此前资金利率上行、股债同步走弱,推动理财机构提前赎回流动性较好的公募基金,以控制回撤并补充现金。从负债端看,4月至6月第一周,理财规模仍在较快增长。根据中信证券测算,4月理财规模增长2.54万亿元,5月增长2700亿元,6月第一周增长3000亿元,目前规模已达到35万亿元,创历史新高。

这意味着,理财机构近期的资产端调整更多体现为理财资产端主动降风险,对债市的影响偏阶段性和交易性。当前并非理财负债端出现大规模赎回,而是理财机构在资金面变化和季末因素影响下,提前进行流动性管理。

华泰证券固收团队也认为,理财行为变化加剧了资金面波动。非银机构流动性需求上升,叠加临近季末,银行即将面临存款回表和信贷投放双重压力,资金面存在季节性扰动。

资金面或回归合理充裕

在资金面边际收敛后,市场关注后续的政策取向是否发生变化。多家机构认为,本轮资金利率回到政策利率附近,更多是对前期过低资金价格的纠偏,而非趋势性收紧。

华泰证券固收团队认为,货币政策支持性立场并未改变。当前传统经济复苏仍不稳固,新经济偏强但对内需传导有限。在信贷需求偏弱的情况下,过紧的资金面可能约束信贷投放,与稳增长目标相矛盾。

廖志明表示,资金面边际收敛已经开始,但资金利率持续高于政策利率的基础并不牢固,货币政策并不具备趋势性收紧的条件。随着短期扰动消退,后续资金面大概率仍将回到合理充裕状态,资金利率也有望围绕政策利率平稳运行。

不过,短期资金利率仍可能维持高位震荡。华泰证券固收团队表示,当大行融出处于低位时,资金面的内生稳定性通常下降,税期、政府债缴款、跨季等小的边际冲击容易被放大。即便央行很快转向净投放,大行融出恢复至高位也通常需要一定时间。