近日,南都N视频记者了解到,“脱胎”于华为x86服务器部门的算力巨头超聚变数字技术有限公司(以下简称“超聚变”)向深交所递交了招股书。近年,受到数据中心对AI服务器需求持续爆发的推动,x86服务器需求强劲,超聚变的发展势头也较好,招股书显示,2023年至2025年,超聚变营收、净利润均实现了增长。

不过,需要注意的是,受来自互联网客户的收入比例上升影响,2025年,超聚变的毛利率相比2023年近乎“腰斩”,同时,其现金流也因存货增加而持续为负。此番上市,超聚变主要将募集资金投向技术研发,但2025年,超聚变的研发投入不及多家可比同行。基于这些情况,超聚变此番能否顺利上市,值得长期关注。

AI服务器收入逐年增长,新兴业务贡献度低

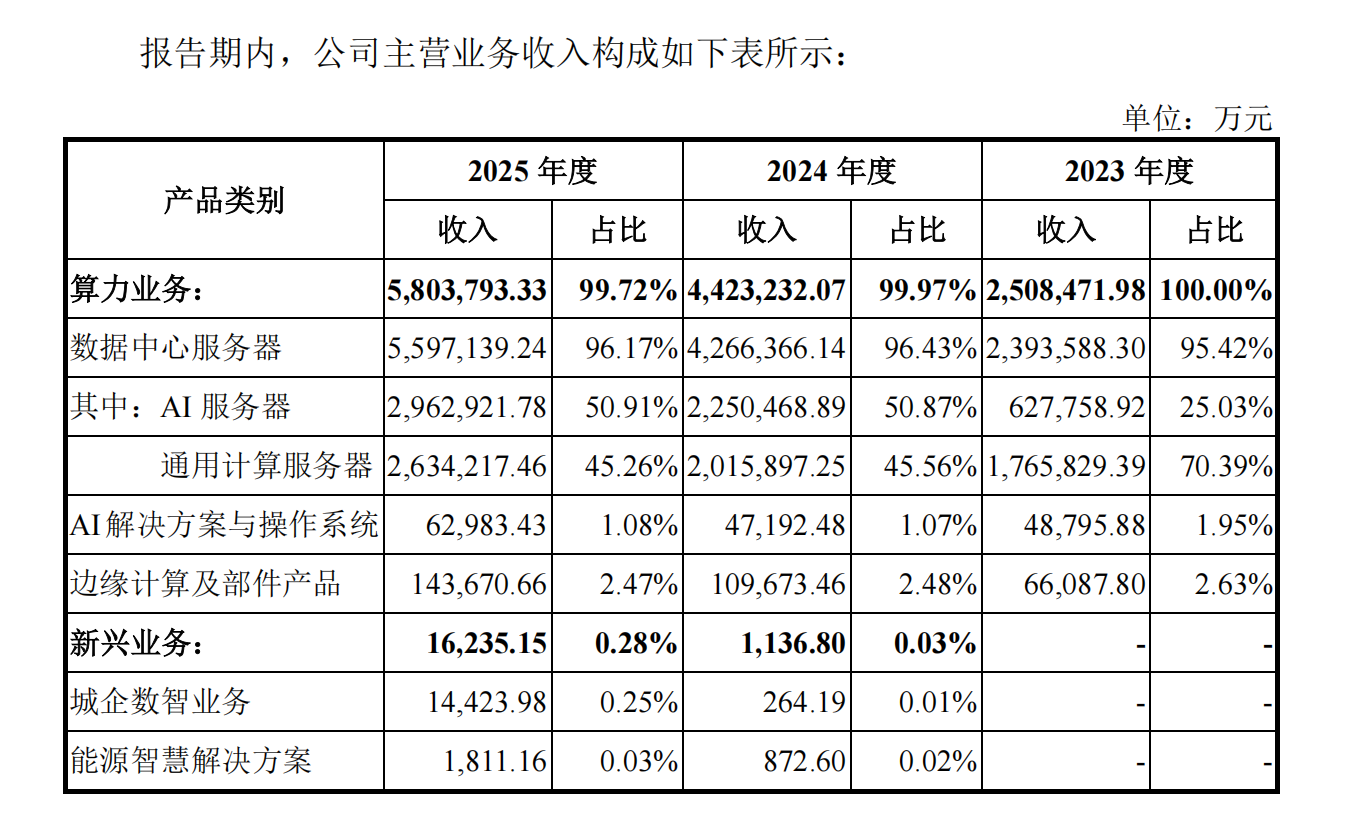

营收方面,招股书显示,2023年至2025年,超聚变分别实现营业收入250.92亿元、442.67亿元和582.46亿元。分业务看,据介绍,超聚变的主营业务主要分为算力业务和新兴业务两方面。算力业务为营收支柱,2023年至2025年,其来自算力业务的营收占比分别为100%、99.97%和99.72%,主要包括数据中心服务器、AI解决方案与操作系统和边缘算力及部件产品。

在算力业务中,由数据中心服务器贡献大部分收入,这部分业务主要面向数据中心提供AI机架服务器、智能计算液冷整机柜及超节点产品,收入分别为239.36亿元、426.64亿元和559.71亿元。其中,AI服务器的营收占比逐年上涨,已由2023年的25.03%增长至2025年的50.91%,报告期内收入分别为62.78亿元、225.05亿元和296.29亿元,通用计算服务器占比则出现些许下滑,由2023年的70.39%下跌至2025年的45.26%。

超聚变的新兴业务板块2024年才开始创收,占比还不高,2023年和2024年,分别占0.03%和0.28%。新兴业务主要包括城企数智业务和能源智慧解决方案两部分。据招股书介绍,超聚变的城企数智业务系主要基于其自主研发“超聚变®智企 ERP”等核心商业软件,赋能客户实现智能体时代的数智化转型,能源智慧解决方案则主要为充电网络解决方案,并已立项研发面向AI DC、兆瓦充电站等高压直流场景的产品及解决方案。

从销售渠道来看,超聚变生产经营使用的主要原材料为模组、CPU、GPU、内存、存储及其他电子元器件,以及结构件、辅材等配套物资,主要通过直销和经销模式实现销售。互联网龙头企业、运营商以及大型银行等客户主要通过直销模式销售,其他客户主要通过经销商体系实现销售。

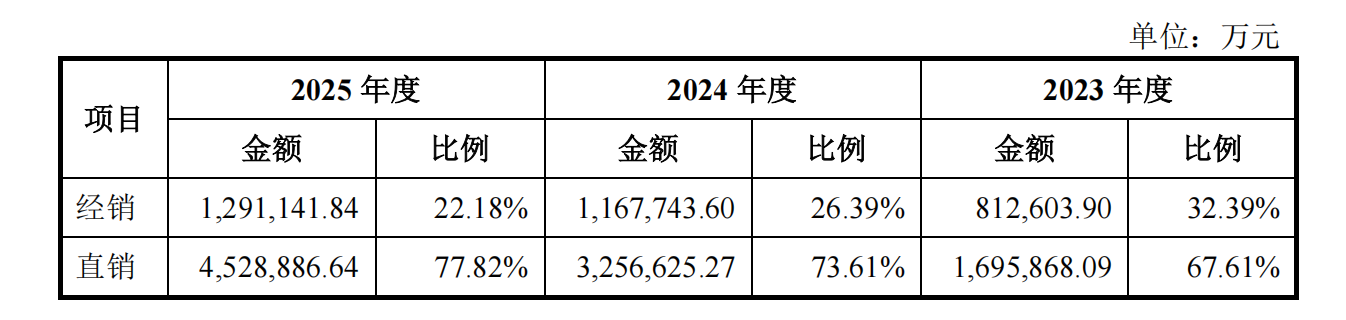

而其营收主要来自于直销部分,2023年至2025年,直销收入分别为169.59亿元、325.66亿元和452.89亿元,占总营收比例分别为67.61%、73.61%和77.82%,占比在持续上升。经销部分收入分别为81.26亿元、116.77亿元和129.11亿元,占总营收比例分别为32.39%、26.39%和22.18%,占比逐年下滑。

2025年毛利率近乎“腰斩”,现金流持续承压

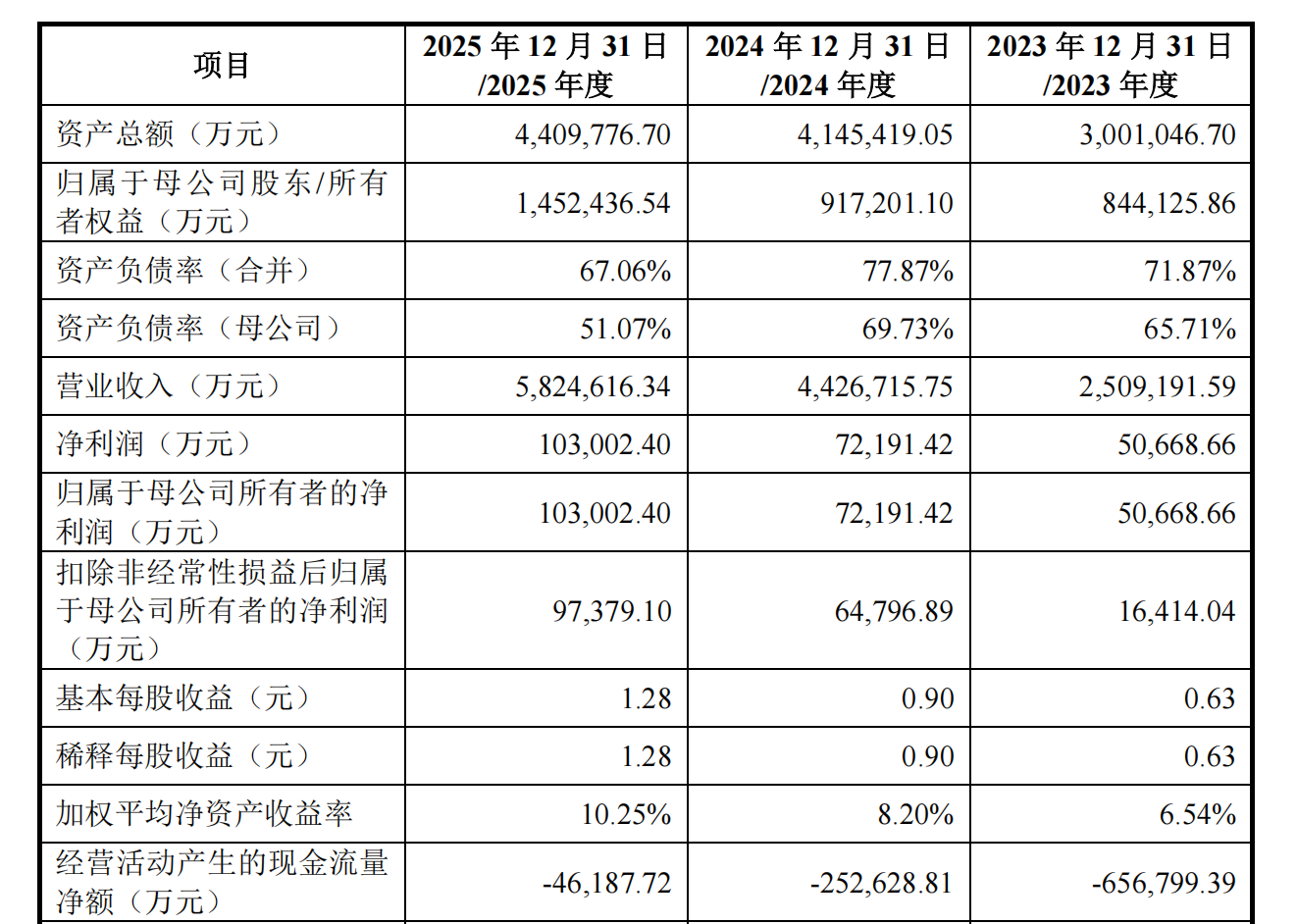

利润方面,2023年至2025年,超聚变分别实现归属于母公司股东的净利润5.07亿元、7.22亿元和10.3亿元,分别实现扣除非经常性损益后归属于母公司股东的净利润1.64亿元、6.48亿元和9.74亿元。

但报告期各期,超聚变的主营业务毛利率分别为14.27%、10.04%和8.58%,相比2023年,2025年毛利率近乎“腰斩”。超聚变方面在招股书中解释称,公司积极发展互联网客户业务,该类客户采购量大、价格敏感、议价能力强,因此,公司对其销售毛利率较其他客户低。报告期内,互联网客户收入比例逐年上升,使得公司主营业务毛利率逐年下降。

超聚变还在招股书中提示了相关风险称,互联网客户是算力市场的主要需求方之一,预计未来公司与互联网客户的业务规模仍将持续上升。若互联网客户进一步增加成本管控力度,或行业供需状况发生较大变化、市场竞争进一步加剧,且公司在议价能力上未能明显改善,则公司毛利率水平将存在下滑的风险。

值得一提的是,超聚变客户集中度较高,招股书显示,报告期内,其对前五大客户的合计销售收入占比分别为42.44%、54.99%和 54.81%。前五大客户均为互联网、运营商、国资算力企业等龙头企业。针对这一情况,超聚变方面在招股书中亦有解释,其表示,服务器行业目前处于快速发展阶段,且受益于人工智能技术发展,智算服务器市场规模增速更快,智算服务器用户集中于互联网及运营商客户,因而导致公司客户集中度相对较高。

另外,超聚变近年经营活动产生的现金流量净额持续为负。2023年至2025年,分别为-65.68亿元、-25.26亿元和-4.62亿元。招股书解释称,经营活动产生的现金流量净额与当期净利润差异的原因主要系报告期内公司主营业务收入增加,相应的导致经营性应收项目增加和存货增加。

存货方面,超聚变的存货账面余额不断增加,2023年这一数值为97.67亿元,2025年已攀升至212.06亿元。超聚变方面在招股书中解释称,公司根据下游市场需求的预期、原材料供应的紧缺程度及原材料价格波动预期管控存货规模。报告期内,算力市场需求旺盛,公司业务规模不断扩大,为及时、有效响应客户需求及巩固市场份额,公司增加原材料备货规模。

脱胎于华为x86服务器部门,研发投入不及同行

从市场来看,据招股书介绍,根据IDC统计数据显示,自2022到2025年,超聚变服务器在中国市场的市场占有率从11.7%提升到14.2%,出货量排名跃升至第二位,国产化服务器销售额位居中国市场第一。

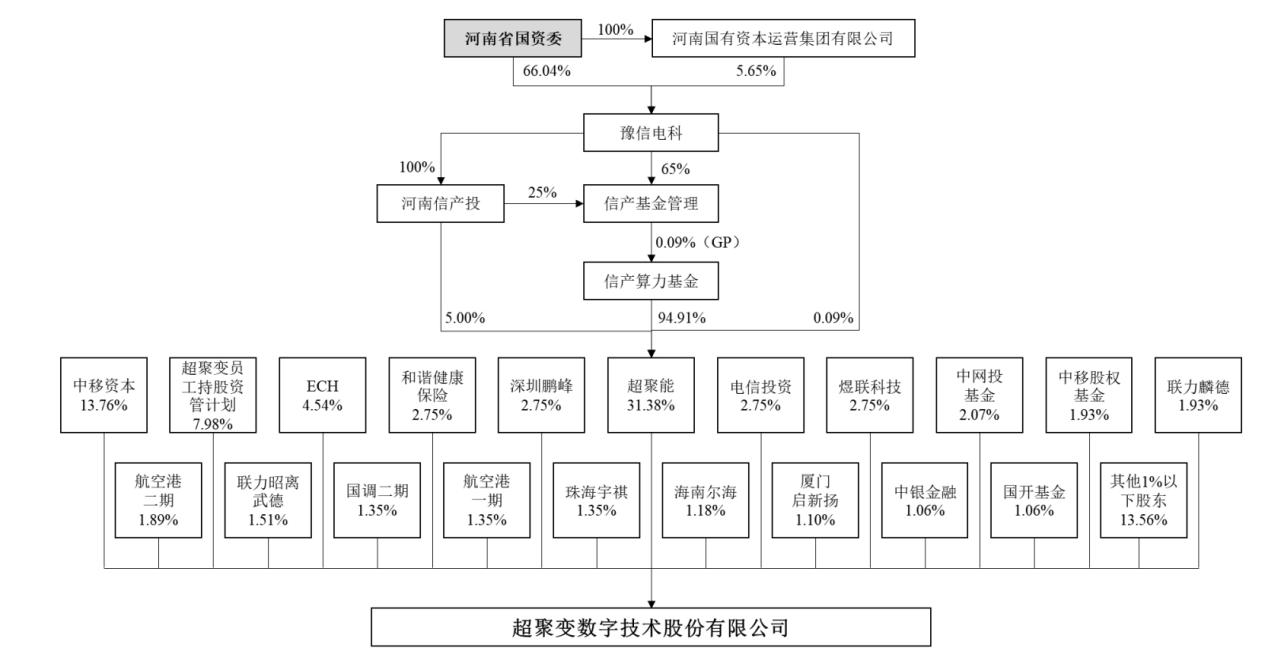

值得一提的是,超聚变还是国产算力昇腾生态最高等级伙伴,出货金额与出货量在华为昇腾算力合作厂商中排名第一。公开资料介绍,超聚变前身便是华为x86服务器业务部门,2021年实现独立运营,后落户于郑州市由河南国资接手。

从上市前的股权结构来看,超聚变身后站着大批“国家队”。招股书显示,超聚变的控股股东为河南超聚能科技有限公司,持股31.38%,背后实控人为河南省国资委。另外,中移资本持股13.76%,位列第二大股东。在其之后,持股超过5%的还有超聚变员工持股资管计划,持有7.98%的股份。

值得注意的是,华为系虽未持股超聚变,但在超聚变的高管团队中存在着大量华为的“身影”。南都记者梳理招股书发现,超聚变现任7名高级管理人员,包括刘宏云、张小华、毛智、翁叶青、范瑞琦、蓝文广、徐元君在内,均曾在华为任职多年。

“脱胎”于华为的超聚变,具体有何技术优势?据招股书介绍,超聚变当前在行业内的竞争优势主要在于,在通用计算领域,产品全面兼容x86与ARM架构;在智能计算领域,通过“一机多芯”架构设计,适配业界主流AI芯片技术路线,已在运营商、互联网、金融等行业实现规模化商用。另外,积极推动液冷技术标准化与开放化,实现了全链条液冷基础设施及解决方案的规模商用,为高密度计算场景提供绿色算力支持。

而此次若能上市,超聚变所募集资金将应用于新一代算力基础设施研发及产业化项目、超聚变智慧制造园区及研发中心项目、面向智能算力、AI以及供电架构的关键技术研发项目,以及补充流动资金。

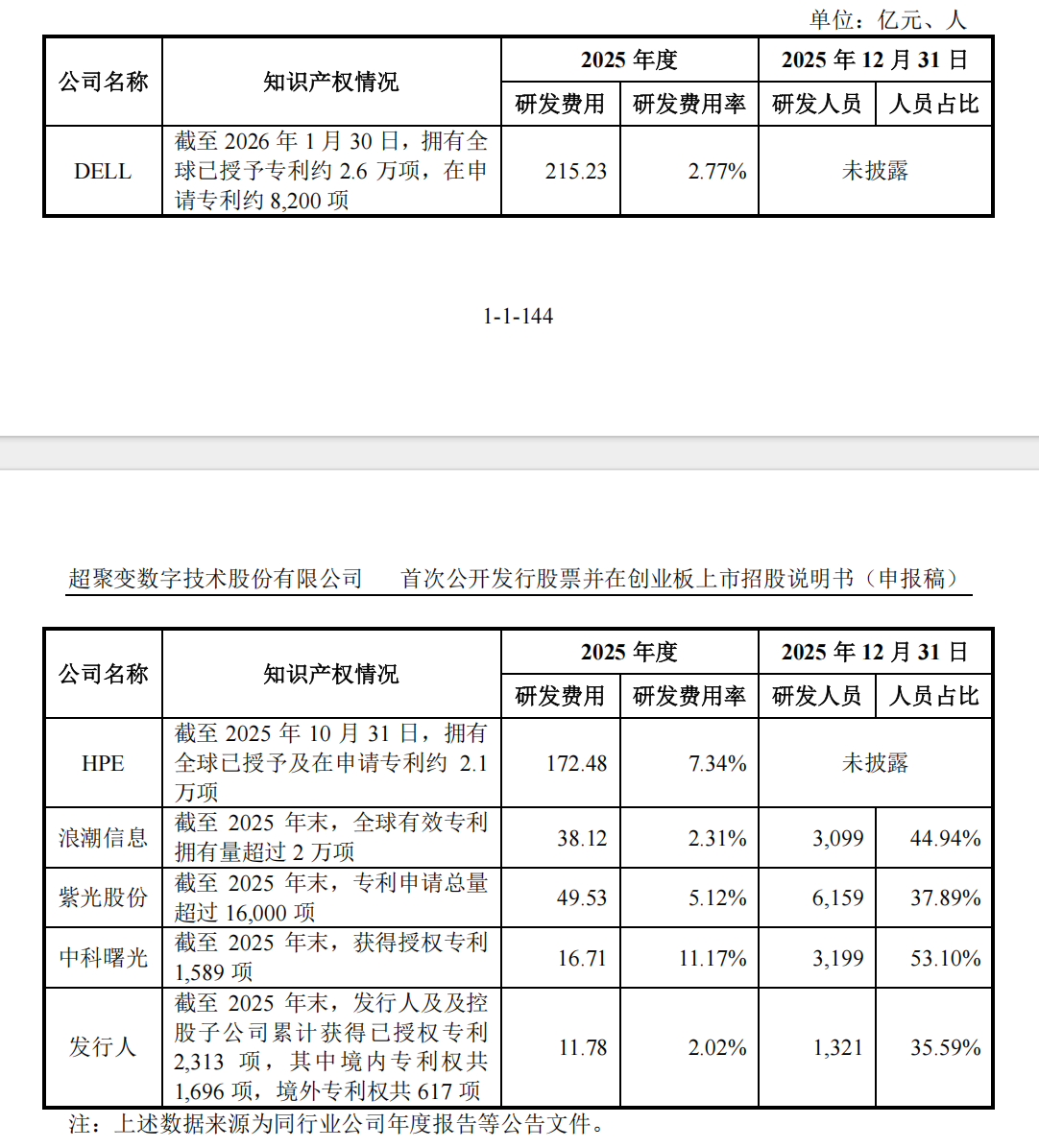

不过,南都记者注意到,招股书显示,超聚变近年研发投入不及同行。2023年至2025年,超聚变研发投入分别为12.29亿元、10.98亿元和11.78亿元。2025年,超聚变所列举的可比企业研发费用最高达到215.23亿元,最低的中科曙光也投入了16.71亿元。另外,研发费用率也相比同行更低,2025年,超聚变研发费用率为2.02%,同行中浪潮信息研发费用率最低,为2.31%。