6月17日,大连奥托股份有限公司(简称“奥托股份”)创业板首次公开发行股票申请获受理,本次发行预计融资金额为11亿元,保荐机构为国泰海通证券股份有限公司。

奥托股份主要从事汽车、储能等行业智能生产线和智能装备的研发、生产、销售和服务,主要产品包括白车身焊装智能生产线、汽车总装智能生产线、液流电池智能生产线以及智能装备等。

招股书显示,其国内客户主要包括北京奔驰、华晨宝马、一汽大众、上汽大众、安徽大众、特斯拉、江淮(尊界)、蔚来、小米、零跑汽车、理想等,海外客户主要包括Mercedes-Benz、BMW、AUDI、Tesla和Mercedes-Benz USA等。

但光鲜背后,是客户集中度畸高的隐忧。

报告期各期,公司对前五大客户的销售收入占营业收入的比例分别为87.86%、75.90%和80.63%,占比较高。奥托股份解释称,主要因公司的下游行业汽车行业集中度较高,且公司与奔驰、宝马、奥迪、大众、特斯拉等全球知名品牌车企集团以及蔚来、零跑等国内头部新能源车企保持良好的合作关系,因此公司自上述客户获得较大规模订单且持续性较好,进而导致客户的集中度较高。

不过,若公司长期合作客户减少固定资产投资且公司未能有效与其他客户建立长期合作关系,则公司的业务规模和盈利水平可能因此下滑。

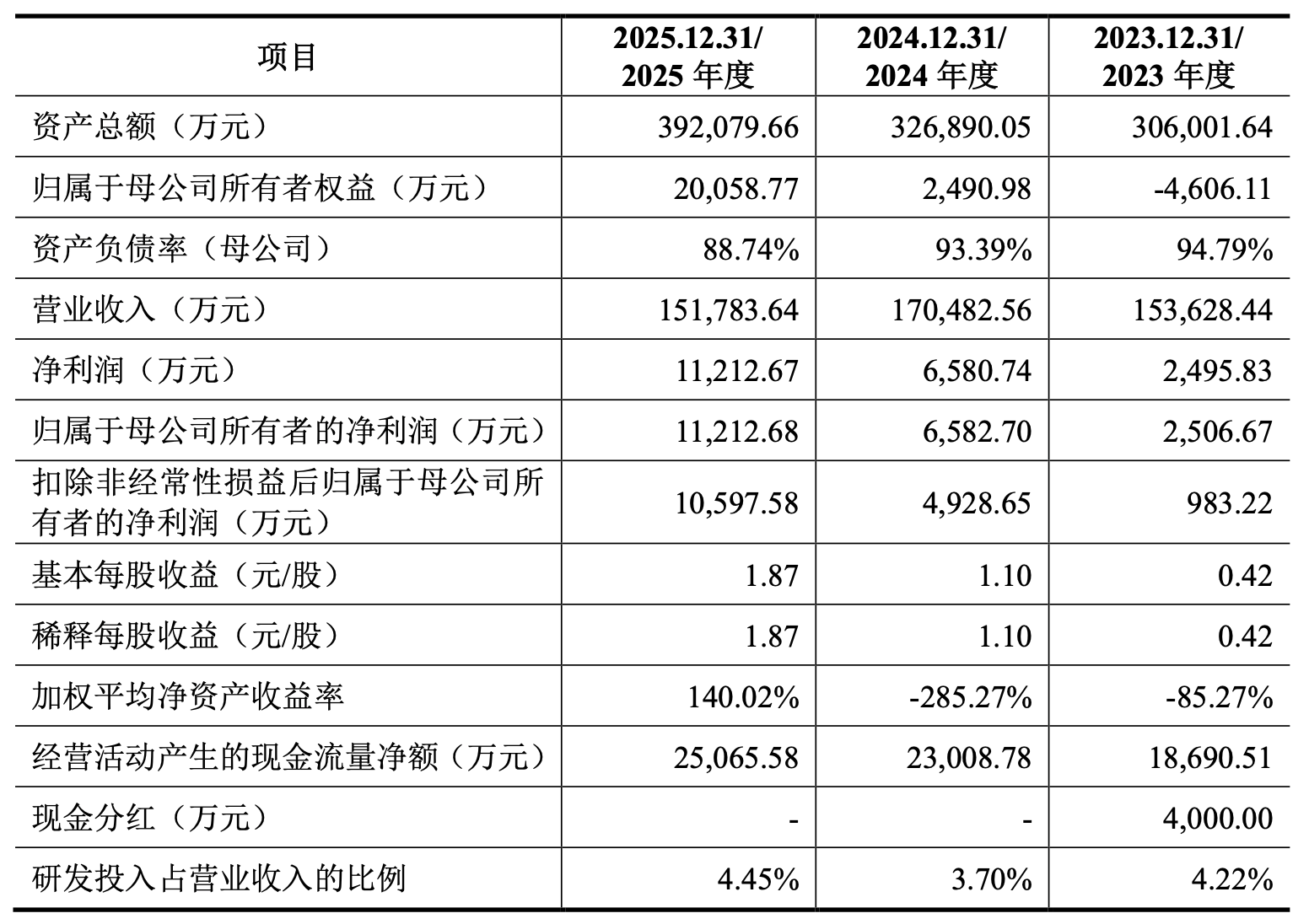

业绩方面,2023年至2025年,公司归母净利润从2506.67万元跃升至1.12亿元,看似交出了一份“业绩倍增”的答卷。

然而,细究之下,这份成绩单暗藏剧烈波动的风险。

报告期内,奥托股份营业收入分别为15.36亿元、17.05亿元和15.19亿元。公司销售收入主要来源于汽车智能生产线领域,收入占主营业务收入的比例分别为94.40%、95.30%和86.62%。

奥托股份提及,公司的产品交付和验收进度存在一定不确定性,进而可能导致公司业绩存在各季节或各年度间波动较大的风险。

更值得关注的是,公司毛利率波动剧烈,报告期内,公司综合毛利率分别为12.27%、12.16%和21.90%。

奥托股份称,公司智能生产线项目通常规模较大,具体项目毛利率表现受到公司战略报价考量、竞标激烈程度、客户议价能力、项目实际执行情况等众多因素的综合影响。此外,境外项目还可能存在海运及人力成本较高等因素,也可能造成成本支出的不确定性。

奥托股份提示,未来,若下游客户压价意愿增强、行业竞争日趋激烈、原材料及用工成本波动、全球供应链持续承压或发行人成本管控失效,则综合毛利率水平可能出现波动乃至下滑的风险,对盈利能力造成不利影响。

奥托股份高企的资产负债率也需要警惕。

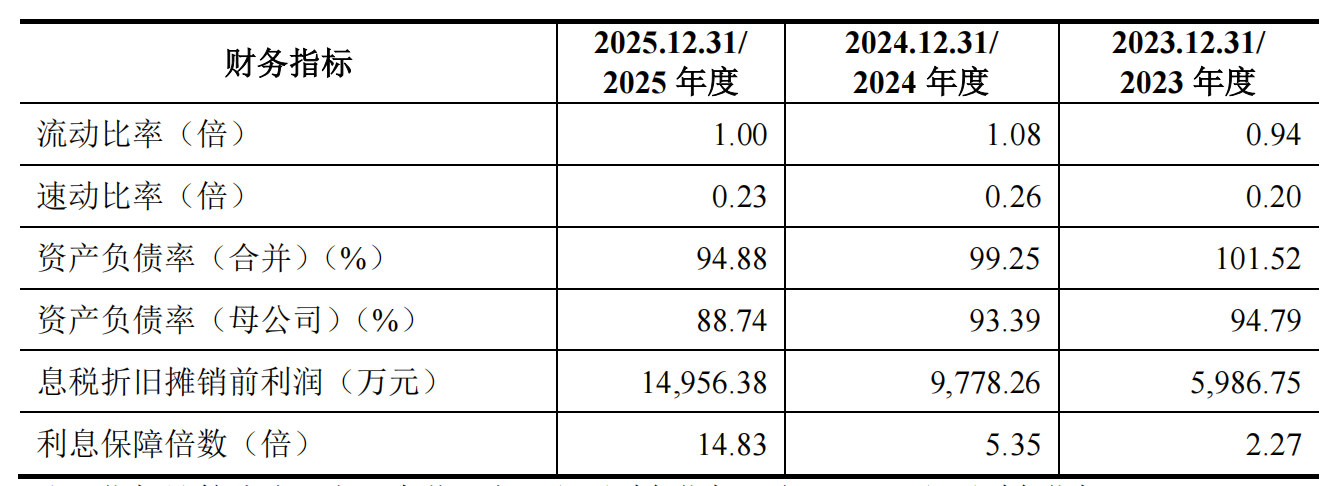

报告期各期末,公司资产负债率(合并)分别为101.52%、99.25%和94.88%。

奥托股份在招股书中称,一方面,公司所处行业对流动资金需求较大,随着公司经营规模持续扩大,公司流动资金需求增加;另一方面,公司前期资本规模相对较低,造成资产负债率较高的情况。

据悉,奥托股份债务结构以流动负债为主,流动负债占负债总额的比例分别为97.41%、88.20%和100.00%,流动比率分别为0.94、1.08和1.00,速动比率分别0.20、0.26和0.23,流动比率和速动比率相对较低,公司存在一定的流动性风险。

奥托股份同时也称,公司流动负债中主要构成部分为合同负债,是公司取得订单后客户预付的款项,报告期内合同负债占流动负债的比例分别为65.46%、72.04%和73.20%,占比较高,是公司议价能力和流动性较好的体现。

“但公司资产负债率偏高依然表明公司存在较大的偿债压力,存在对公司的日常经营产生不利影响的风险。”

截至报告期末,公司可预见的未来十二个月内需要偿付的金融负债主要包括短期借款及利息9690.61万元,一年内到期的长期借款及利息1.21亿元,合计2.18亿元。

与此同时,奥托股份还存在应收账款无法及时收回及发生坏账的风险,以及存货规模较大和存货减值的风险。

报告期各期末,公司应收账款账面余额分别为1.15亿元、1.33亿元和1.99亿元,占营业收入的比例分别为7.48%、7.81%和13.14%。奥托股份称,报告期内,公司对应收账款控制情况较好,但仍出现应收账款余额占营业收入比例上升的情况。

奥托股份介绍道,公司智能生产线产品以终验时点确认收入,该类业务具有高度定制化、技术复杂度较高、项目规模较大、实施周期较长等特点。

报告期各期末,公司存货账面价值分别为22.3亿元、23.37亿元和28.73亿元,占流动资产的比例分别为78.25%、75.93%和76.87%;存货跌价准备计提分别为8971.64万元、3078.71万元和5266.81万元,存货跌价准备计提规模较大。

奥托股份坦言,未来,若项目实施过程中出现困难或需求变化,仍有可能进一步发生存货跌价的风险,进而对公司盈利能力产生影响。

来源:读创财经