6月18日收盘后,富时中国A50指数(下称“A50指数”)今年二季度调仓将正式生效。作为全球资金配置A股的“风向标”,A50指数被誉为外资判断中国经济与政策的“先行指标”和“显微镜”。

A50指数定期调仓,主要依据市值规模、交易流动性以及财务基本面等多个维度,成份股更迭与上市公司市场表现深度绑定。历次调仓,往往折射出A股市场热点主线的轮动。

本文结合该指数历史调仓记录,梳理其背后映射的中国经济结构演变脉络,并剖析新晋成份股的经营业绩与市场走势特征。

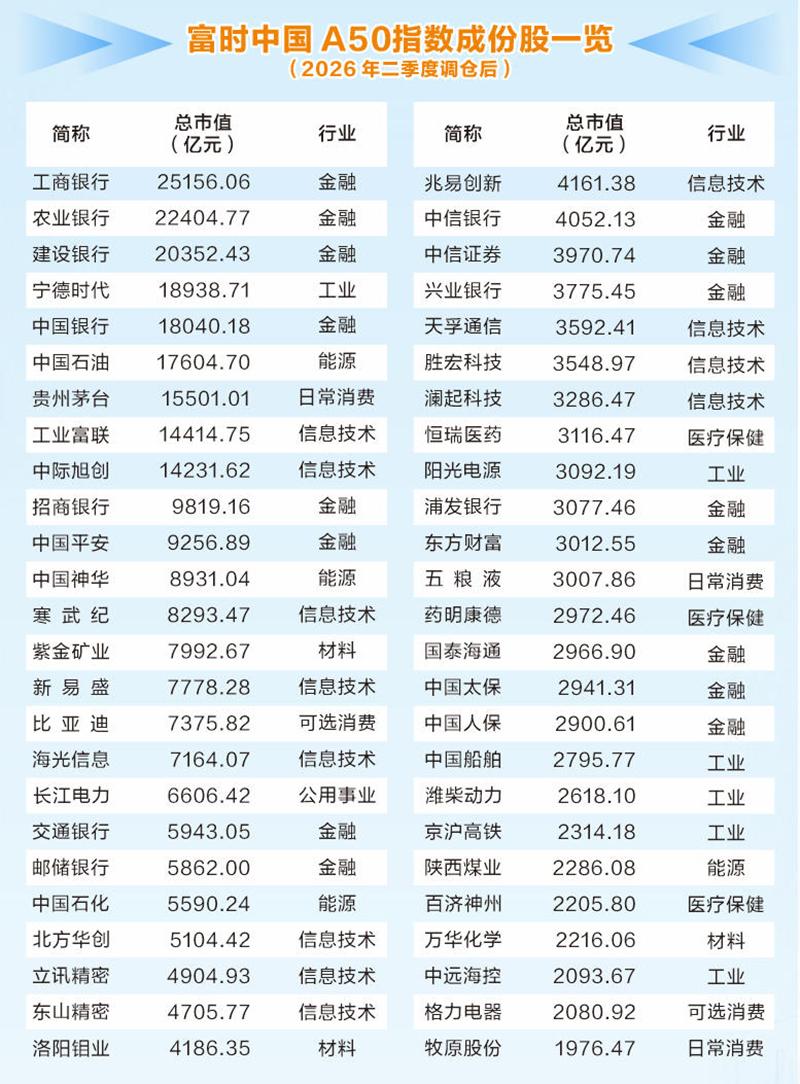

A50指数成份股

市值增逾15倍

A50指数由国际权威指数商富时罗素编制,样本选自A股总市值最大、流动性最优的50家龙头企业,它们始终是A股核心资产的代表。根据官网信息,符合资格纳入A50指数的非成份股,若总市值升至前40名以内,将会在定期审核时被纳入;若成份股总市值排名跌至61名及以下的,则会被剔除。

相较于境内主流指数,A50指数具备鲜明的全球化属性,对应的富时中国A50期货在新加坡交易所挂牌交易,交易时段衔接A股休市与欧美主流交易时间,单日连续交易时长接近20小时。

自2003年成立至今,先后近200家公司入选A50指数成份标的。历经二十余载持续调仓,不少个股反复进出、短暂纳入后便被调出;但中国石化、招商银行、浦发银行、中信证券4家公司自指数面世以来始终留存其中,是指数稳健运行的核心“压舱石”。截至2026年6月17日,4家公司总市值均超3000亿元;回溯至2004年1月30日,中国石化、招商银行、浦发银行的总市值便已跻身A股前十。

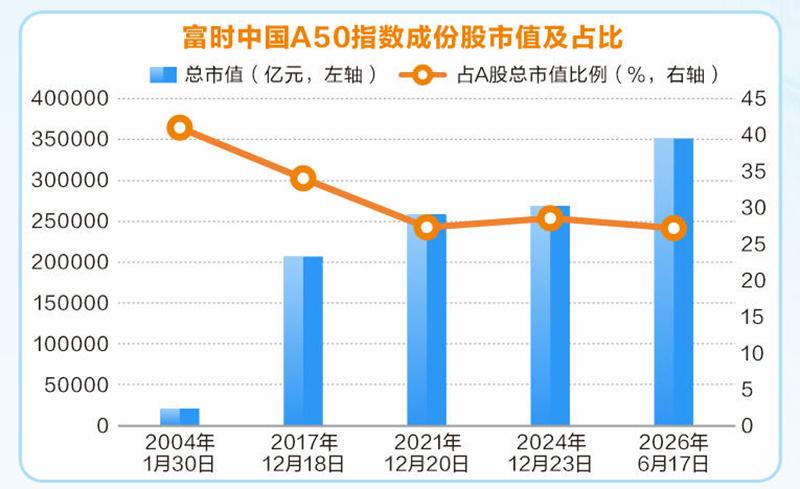

以6月17日(二季度调仓生效前)数据显示,A50指数成份股合计总市值超35万亿元,较2004年1月30日增长超15倍,较2021年12月20日增加三成以上。近些年来,A50指数成份股总市值占全部A股总市值比重稳定在三成左右,最新占比超27%。

指数经历四轮重要演变

复盘二十余年调仓记录,A50指数成份股行业格局呈现四轮演变,板块交替与国内产业周期高度契合。

整体可分为四个阶段:2004年至2012年工业与金融占主导地位;2013年至2019年消费医疗接棒成主线;2020年至2023年金融消费形成双强格局的同时,新能源赛道崛起;2024年至今硬科技成核心主线,A股核心资产迎来结构性转型。

2004年至2012年:

工业化黄金时期工业与金融占主导地位

A50指数设立初期,城镇化与外贸拉动工业化高速发展,A股体量较小。按照万得行业分类,2004年初,A50指数行业布局多元,材料、工业、公用事业、可选消费为四大权重板块。

此后,板块持续调整,2005年可选消费标的缩减,2006年末房地产标的数量达到最高值;公用事业成份股从2004年的10只锐减至2012年末2只,材料行业同步收缩。

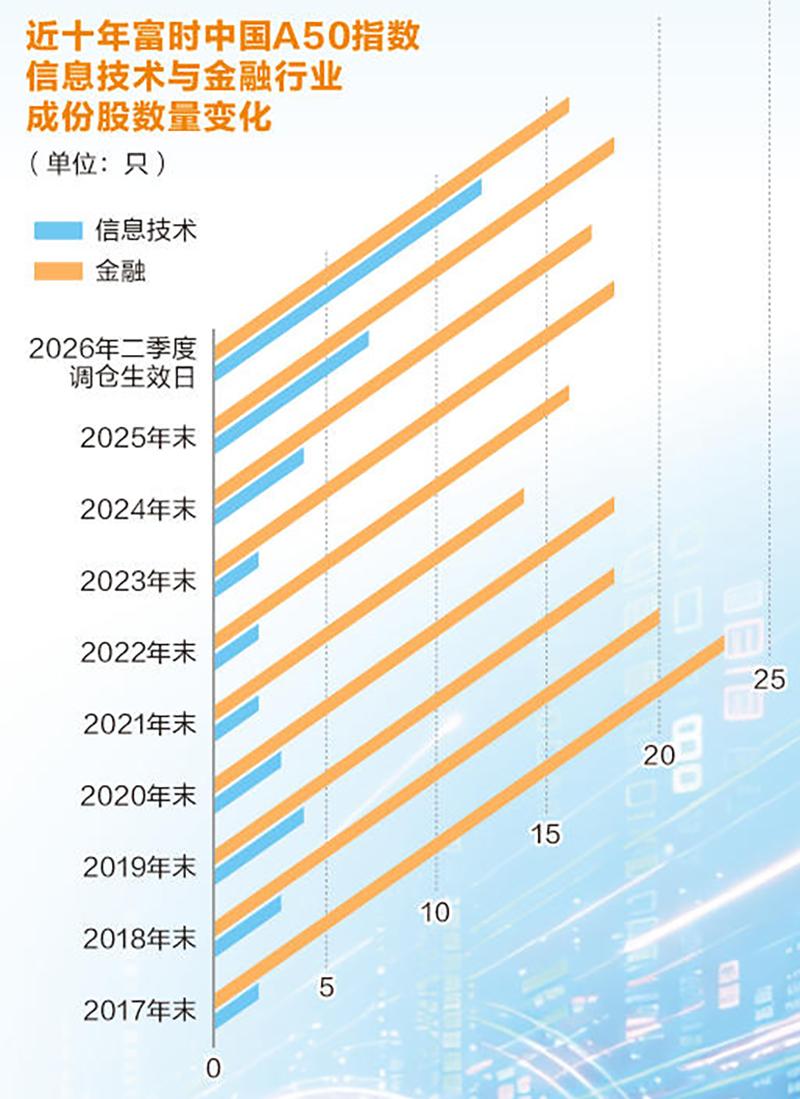

同期,金融行业快速扩容,2007年金融行业成份股数量较2004年翻倍,2012年末增至15只,稳居指数行业首位。这一阶段,信息技术行业长期弱势,仅1只标的短暂入围,国内硬核科技龙头尚未显现。

2013年至2019年:

经济增速换挡内需驱动消费医疗接棒

2013年以来,中国经济进入增速换挡等新常态,A50指数风格也随之切换,内需成为增长核心,材料、公用事业标的持续退出,金融行业保持稳定,成份股稳定超15只。

消费板块内部分化显著。日常消费成份股数量呈倒U形走势,从初期的2只增至2019年末的7只,贵州茅台、五粮液2019年末总市值较2012年末分别增加5.85倍、3.82倍;可选消费受家电普及、城镇化收尾影响,数量先降后升,美的集团、格力电器等在此期间稳居A50指数成份股阵列。医疗保健成份股从无到有,2019年末有2只,代表企业包括迈瑞医疗、恒瑞医药。

2018年9月,富时罗素宣布将A股纳入全球股票指数体系,A50指数成份股获外资显著加仓,并正式确立“金融+消费”双强主线。

2020年至2023年:

金融消费双强主线新能源赛道崭露头角

受逆周期调控和外资避险需求等因素影响,金融、消费双强格局进一步固化。2020年至2023年,A50指数成份股中,金融、消费(可选消费、日常消费)成份股数量占比合计约六成,2023年末,金融成份股18只,消费成份股14只。

与此同时,隆基绿能(原隆基股份)、通威股份、亿纬锂能等光伏、锂电池相关新能源公司,自2020年起先后获纳入A50指数,间接验证新能源赛道的崛起。然而,信息技术行业依旧偏弱,2019年末短暂扩容至4只后回落,且多为消费电子标的。

2024年至今:

新质生产力引领硬科技重构指数格局

随着新质生产力政策逐步落地、全球供应链调整,2024年以来国内科技自主可控提速,A50指数打破多年的金融、消费主导格局,硬科技成为新主线。

本轮调仓生效后,日常消费及可选消费成份股仅剩伊利股份、山西汾酒等5只,传统行业龙头陆续离场;此外,光大银行、平安银行等银行股也相继被剔除,金融板块权重回落。

半导体、AI算力领域的北方华创、中际旭创、寒武纪等硬科技企业陆续入围,本轮科技标的聚焦核心自主技术,2024年3月后纳入的个股基本未被调出。另外,比亚迪、宁德时代、阳光电源等新能源龙头也持续留在指数内,获得外资长期认可。

本轮调仓生效后,A50指数信息技术行业标的将扩容至12只,跃升为指数第二大行业,整体形成金融、信息技术、高端制造三足鼎立的行业格局,直观反映A股核心资产配置重心向创新驱动硬核科技全面切换。

纳入标的

中短期市场表现优异

在A股正式纳入富时罗素全球指数体系前,市场对A50指数关注度不高。本文以2017年至今的调仓标的为样本,复盘成份股纳入、剔除对个股股价的影响,从股价波动、短中期收益、行业表现及典型案例展开分析。

据证券时报·数据宝统计,以A50指数2017年二季度调仓后的50只成份股为基准样本,2017年三季度至2026年一季度调仓超160次,累计有90余只标的先后经历纳入、剔除调整。

针对这批标的,市场普遍关注A50指数成份股纳入、剔除前后股价是否存在异常波动?

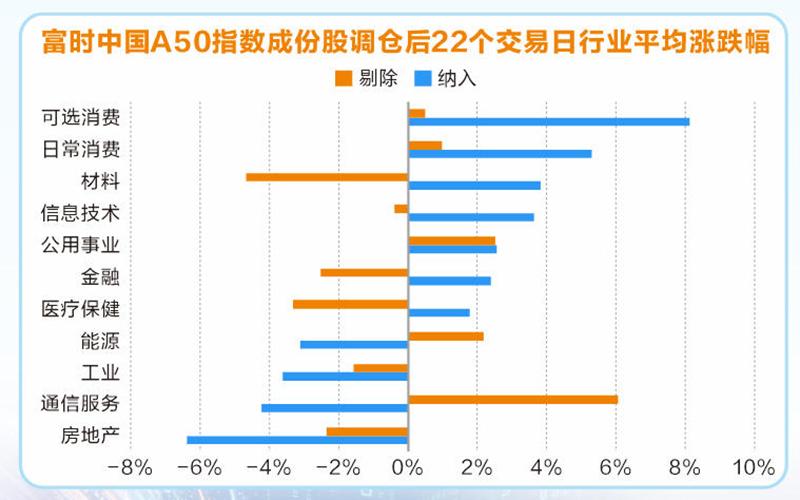

统计显示,若以调仓公告日为节点,纳入剔除标的并无明显异动;但以生效日统计,窗口期内股价异动显著,且纳入标的超额收益显著优于剔除标的,主要源于被动资金调仓,以及标的纳入后关注度提升带来的增量资金。

从短期来看,以生效日为基准(T日),分别计算T-3日至T日、T+3日、T+5日的涨跌幅,纳入指数的标的的平均区间涨跌幅均跑赢剔除标的。

从中期来看(生效后1个月,T日至T+22个交易日),两类标的收益差距进一步拉大。纳入标的生效后月度平均涨幅达1.11%,而剔除标的同期平均跌幅超1%。与大盘对比,近五成纳入标的跑赢上证指数,而剔除标的跑赢大盘占比仅41%,后者相对大盘超额收益能力明显偏弱。

分行业来看,可选消费、日常消费、材料、信息技术等纳入标的中期收益领跑。在全部11个一级行业中,有7个行业的纳入标的月度收益明显高于同行业剔除标的,集中于信息技术、医疗保健、金融、日常消费等领域。

从代表性公司来看,比亚迪2020年四季度获纳入A50指数,生效后单月涨幅逼近34%;立讯精密2019年四季度纳入后月度涨幅达31%;中际旭创、洛阳钼业分别在2025年三、四季度获纳入,生效后月度涨幅均突破22%。反观剔除标的走势偏弱,中公教育、亿纬锂能分别在2021年二季度、2022年一季度被调出指数,2只个股在剔除生效后单月跌幅均超过25%。