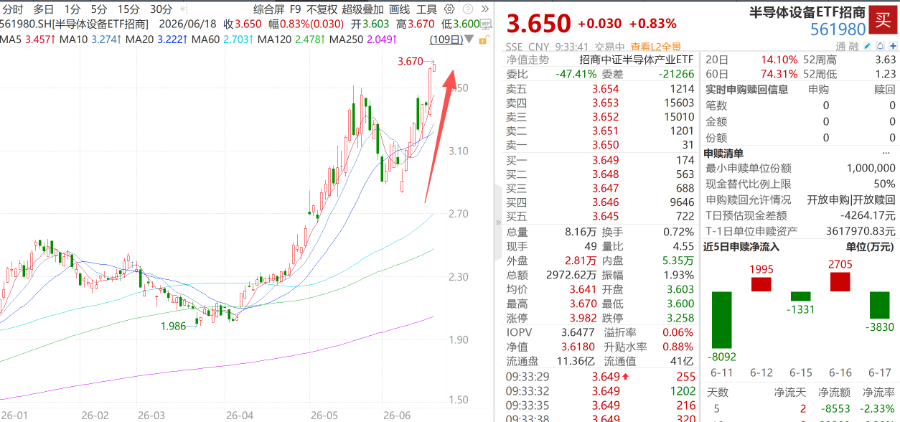

6月18日,半导体设备ETF招商(561980)高开上涨0.83%,盘中市价续创新高!成份股方面,江丰电子、金海通、有研新材涨超4%,立昂微、神工股份、天岳先进、盛美上海涨超2%,海光信息、联动科技、寒武纪、中微公司等多股活跃。

据财联社,6月17日,中国证券监督管理委员会主席吴清在发表主题演讲时表示,要主动拥抱新一轮科技革命和产业革命,持续增强资本市场制度包容性、适应性。将扩大第五套标准适用范围至人工智能领域。有序推进深化创业板改革,加大对新型消费和现代服务业的支持力度,更好服务成长型创新创业企业发展。

国泰海通指出,沪深IPO受理常态化,科创板受理中硬科技属性凸显。2026年以来优质硬科技企业火速获批,排队蓄水池高质量扩容的同时,上会、注册等各环节审核节奏同步加快。其中,过会至注册平均时长逐步缩短至目前的1个月左右,注册至上市的平均时长缩短至平均2~3个月。截至6月15日,科创板受理的16家企业中分布于商业航天、半导体及生物医药等行业,硬科技属性凸显。

优质半导体IPO密集过会,投融资扩产驱动半导体设备罕见涨价

消息面上,燧原科技、粤芯半导体两家芯片龙头企业IPO同日过会。万联证券指出,二者分别系优质AI芯片公司、晶圆代工公司,受益于AI产业发展浪潮。随着我国更多优质半导体领域公司上市,投融资与产能扩充有望拉动上游半导体设备及材料需求。此外,算力产业链中高景气细分赛道如PCB、存储等需求旺盛,均处于景气扩张周期,亦有望提振上游设备及材料、先进封装等需求,建议关注PCB、存储、半导体设备及材料、先进封装等产业链投资机遇。

同时,长鑫科技科创板IPO加速推进,6月12日证监会同意公司科创板IPO注册申请,预计挂牌上市在即。长江存储也于5月19日正式启动上市辅导,两存相继冲刺科创板,标志着国内存储半导体自主化进程迈入重要新阶段。

国盛证券认为,两存所募资金有望大力支撑后续大规模产能扩张,叠加算力国产化建设推进,两存、中芯国际等龙头资本开支有望维持高位。具体来看,长鑫存储目前在合肥、北京两地共拥有3座12英寸DRAM晶圆厂,预计2026年将显著加大资本开支力度、年末月产能攀升至30万片,并计划启动HBM产线建设。长江存储2025年9月启动三期武汉基地建设,截至2026年初已进入洁净厂房设备安装阶段,三期量产后全球市场份额有望提升,后续再建两座晶圆厂后总产能有望翻番。

海外AI资本开支同步扩容,全球设备市场迎来超级景气周期

据国盛证券,台积电于6月4日股东会表示AI需求增长驱动下,未来数年均难以实现全球芯片供需平衡,“即使未来几年美国新产能陆续投产,台积电仍无法完全满足美国客户带来的需求”,后续预计将加快推动美国亚利桑那等区域扩产。

存储芯片领域,近期SK海力士表示未来五年计划将晶圆产能提高一倍以匹配AI存储需求;美光加快新加坡、美国等区域产能布局,在美规划晶圆厂投资超1000亿美元,全球AI资本开支迎来超级景气周期。

东吴证券指出,在AI算力需求爆发背景下,全球半导体设备市场规模持续创新高。中国大陆晶圆产能全球占比仍低于销售占比,逻辑与存储龙头资本开支维持高位,叠加两大存储厂商上市融资在即,扩产动能具备持续性,支撑前道设备景气度中长期上行。同时制程迭代推动设备结构升级,刻蚀与薄膜沉积价值量提升。设备投资呈现“技术节点越先进、单位投资越高”的乘数效应,核心平台型设备商与细分龙头有望持续受益。

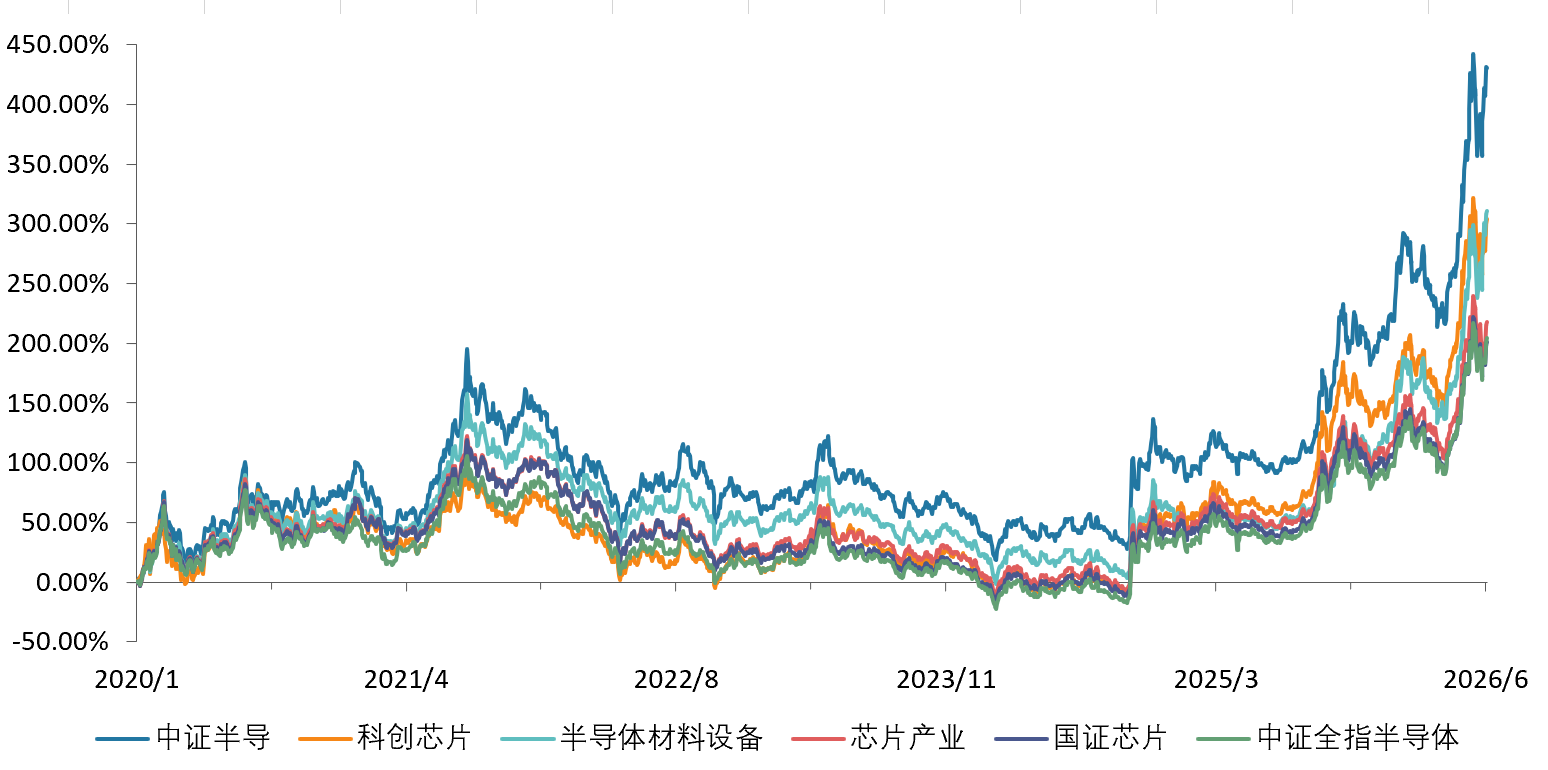

中证指数官网数据显示,半导体设备ETF招商(561980)跟踪中证半导体产业指数,覆盖中微公司、北方华创、拓荆科技、南大光电、中船特气等核心设备/材料龙头,和寒武纪、海光信息、中芯国际芯片设计/制造龙头,前十大集中度约75%,设备+材料含量约80%,2020年来涨超450%在科创芯片、半导体材料设备等同类指数中位居第一。(截至2026.6.16)

值得注意的是,根据Wind热门概念划分,半导体设备ETF招商(561980)标的指数中“长鑫存储”含量约55%,多家成份股在长鑫供货链中卡位核心,为参与长鑫科技“打新”、但受限于科创板门槛或中签难度的投资者提供指数化选择。