美股大幅回调,费城半导体指数逆势收红

6月17日深夜,鹰派决议落地后美债收益率快速上行、美元走强,全市场风险偏好回落,道指、标普500、纳指同步大幅调整。高估值成长标的受贴现率上行压制,远期现金流估值收缩,资金集中避险兑现。

市场板块分化明显,大盘普跌环境下费城半导体逆势收红。全球AI基建持续拉动芯片订单与资本开支,板块高景气基本面对冲流动性利空,资金选择半导体这条业绩确定性赛道布局,支撑板块收盘上涨。

陆家嘴论坛监管定调,科技赛道迎去伪存真

1、 监管定调大力扶持硬科技,严打题材炒作

昨日陆家嘴论坛上证监会吴清主席明确释放监管导向,坚持大力扶持硬科技,同时严打题材炒作:扩大科创板第五套上市标准至人工智能领域,支持AI、量子、先进制造等硬核科创企业融资,同时完善全链条监管,严查借AI、芯片热点蹭概念、炒作股价、编造供应链虚假传闻等行为。

监管表态同步传导至上市公司端,6月17日晚间交易所引导下,多家相关公司集中发布澄清公告。本次披露的相关上市公司,多为AI算力相关上游概念,但普遍披露存在AI相关业务仅研发送样、营收占比极低、无头部算力厂商订单、网传供应链合作不实等问题,监管定调叠加企业集中澄清,加剧板块内部分化。

2、 科技板块迎来去伪存真周期,AI主线仍存结构性超额收益

结合陆家嘴论坛监管精神与上市公司集中澄清公告,市场炒作逻辑正式由题材博弈转向基本面验证,仅靠概念、无落地业务的相关标的估值将持续承压;但政策层面向硬核科创倾斜,AI中长期产业景气逻辑并未受损,算力、光模块、高端芯片等具备稳定订单、技术壁垒、产能支撑的硬核细分龙头,仍有望跑出相对收益。

国内人工智能扶持政策持续落地,国产替代需求刚性,独立产业周期可对冲海外利率负面冲击。后续配置需规避无业绩支撑的题材板块,聚焦业务落地、营收兑现、产业链刚需明确的AI核心环节,把握结构性超额收益。

【宏观环境:地缘冲突缓和与美联储政策预期】

1、美伊达成停战协议,霍尔木兹海峡重开预期升温

据报道,伊朗总统佩泽希齐扬表示,伊朗与美国将于19日签署谅解备忘录。美国副总统万斯表示,美国与伊朗达成的谅解备忘录已经以电子方式完成签署,协议条款已基本确定生效。

美国总统特朗普表示,已有船只开始通过霍尔木兹海峡运输原油并驶离相关水域。法国总统马克龙表示,欧洲多国已做好准备参与霍尔木兹海峡护航行动,"戴高乐"号航空母舰两到三天内即可抵达该区域,意大利、荷兰等国也已准备好参与行动。七国集团将于16日就伊朗问题举行会议,以确保谅解备忘录的落实。

受美伊停战及霍尔木兹海峡重开预期影响,国际油价大幅下挫,缓解了市场对通胀压力的担忧情绪。而油价回落显然能够降低芯片制造等高能耗产业的成本压力,为行情进一步爆发松绑。

2、美联储议息会议鹰派预期升温,新任主席缺席点阵图进一步放大政策不确定性

本次FOMC维持基准利率区间不变,但整体政策立场全面偏鹰,市场前期宽松预期彻底修正。本次会议为新任美联储主席首秀,其本次未提交个人利率预测,打破过往惯例,市场缺少主席核心利率风向标,政策预期判断难度明显上升。

同步发布的点阵图仅收录18位委员的利率预期,其中9位委员认为2026年内存在加息操作,内部分歧大幅扩大。政策声明移除降息导向表述,加息、降息两条路径均纳入政策备选,同时点阵图上调全年利率中枢,高利率维持周期拉长。

后续利率走势完全锚定通胀、就业数据,叠加主席不再提供明确利率预判,经济指标小幅波动即会快速切换加息/降息交易预期,全球流动性定价基准不稳,海外货币政策路径不确定性显著抬升。

【产业跟踪:半导体高景气延续】

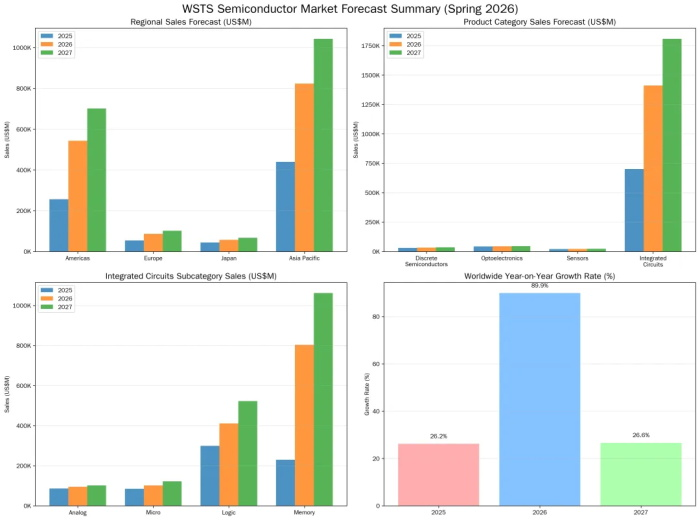

1、WSTS大幅上修全球半导体市场规模预期至1.51万亿美元

6月2日,世界半导体贸易统计组织(WSTS)发布2026年春季半导体市场预测报告,将2026年全球半导体产值大幅上修至1.51万亿美元,同比增长89.9%;2027年预计继续增长26.6%至1.91万亿美元。其中,存储芯片领域主导增长,2026年存储芯片销售额同比上升约250%,一举超过8000亿美元。TrendForce同步将2026年全球存储器产值上修至8893亿美元。

来源:WSTS 2026年春季全球半导体市场预测,2026.6.2

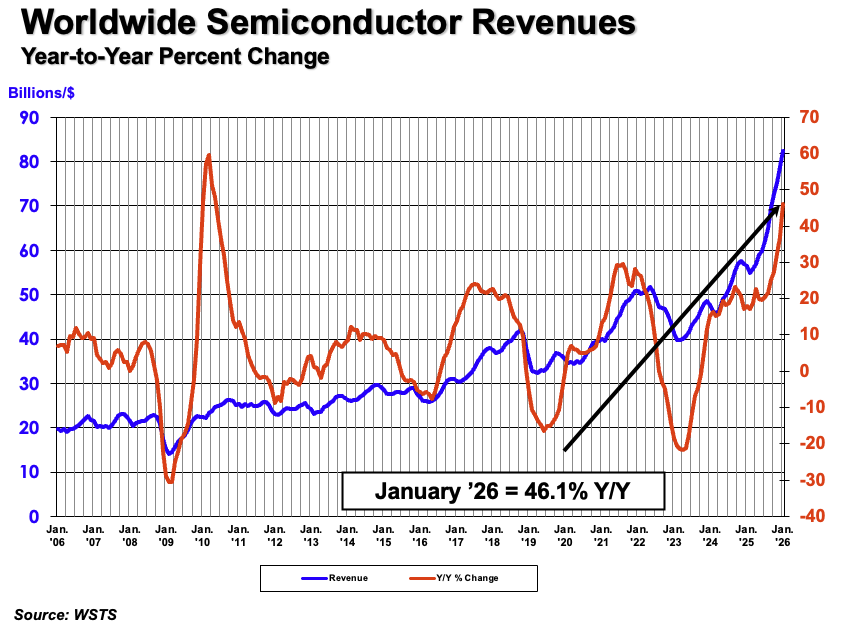

2、全球半导体销售额连续30个月同比正增长

根据SIA数据,2026年4月全球半导体销售额为1104.81亿美元,同比增长93.89%,环比增长11.02%,连续30个月同比正增长;其中中国半导体销售额为288.8亿美元,同比增长78.64%。1Q26全球半导体销售额为2985亿美元,同比增长79%,连续10个季度同比增长。

3、MLCC缺货潮全面扩散,或将延续至2027-2028年

MLCC缺货潮开始扩散,缺货品类由高端产品向中低端蔓延,产业预计缺货潮或将延续至2027年甚至2028年。

据台湾工商时报援引渠道商消息,目前MLCC缺货规格已不仅局限在AI用MLCC,主要规格产品都供不应求。村田、三星电机等为了承接高端MLCC订单,被迫放弃低端订单。华新科指出,目前最短缺的规格为47μF,由于AI相关高端订单挤压日韩厂产能,连手机、PC用量庞大的高容10uF、22uF及X5R都受到影响。

被动元件龙头国巨订单出货比率已达到1.3以上,超过村田。国巨董事长陈泰铭表示,从在手订单来看,"下半年很忙,调价拭目以待"。华新科认为,本次MLCC缺货将延续至2027年甚至2028年,或将超过2018年被动元件缺货潮。其总经理曾明灿透露,接单动能优于预期,订单出货比率已从先前约1.2至1.3进一步提升至1.3至1.4。

国信证券报告指出,MLCC现货涨价已先行兑现,贸易、代理渠道价格已普遍上行,全规格均价涨幅20%-40%,47μF+超高容等紧缺规格涨幅高于行业均值。当前行业态势与2018年的MLCC超级周期相似,但本轮需求确定性更强、技术壁垒更高,全球MLCC行业正迎来新一轮"量价齐升"超级景气周期。

4、国产存储"双龙头"资本化提速

长江证券表示,国产存储"双龙头"资本化进程同步提速,洁净室及厂务工程需求有望持续释放。6月12日,证监会同意长鑫科技IPO注册申请,募资拟投向存储器晶圆制造量产线技术升级改造、DRAM存储器技术升级等项目。此外,长江存储控股已于今年5月启动A股IPO辅导。两家企业上市进程推进,有望强化市场对国产NAND研发投入和高端产品制造能力提升的预期。

【588780:20CM涨跌幅,含芯量满满】

而在众多芯片类ETF中,科创芯片设计ETF国联安(588780)有其独特的产品禀赋:

成分股聚焦科创板芯片设计龙头,是A股最纯粹的"芯片设计"工具。

芯片设计位于半导体产业"微笑曲线"上端,具有轻资产、高毛利率、高研发投入的特征,行业景气上行期设计公司利润弹性往往远超制造与封测环节。

588780跟踪上证科创板芯片设计主题指数(950162.CSI),严格从科创板中筛选主营业务为芯片设计的上市公司,剔除晶圆制造、封装测试、设备及材料环节,数字芯片设计+模拟芯片设计合计权重超95%,"含芯量"与"设计纯度"远高于泛半导体类ETF。(数据来源:wind,2026.6.12)

前十大权重股涵盖海光信息(CPU/DCU)、澜起科技(DDR5内存接口芯片)、佰维存储(AI服务器存储)、寒武纪(国产AI算力GPU)、芯原股份(IP与ASIC定制)、睿创微纳(红外探测/低空经济)、东芯股份(利基型存储)、晶晨股份(AIoT SoC)等 ,前十大合计权重约60%,精准锚定国产化难度最高、AI关联度最强的核心资产,充分受益于AI算力爆发与信创采购放量的双重红利。(注:相关个股仅为指数成分股展示,并非投资推荐)

科创芯片设计指数前十大成分股

数据来源:中证指数公司,2026.6.17,以上为指数成分股展示,非个股推荐。

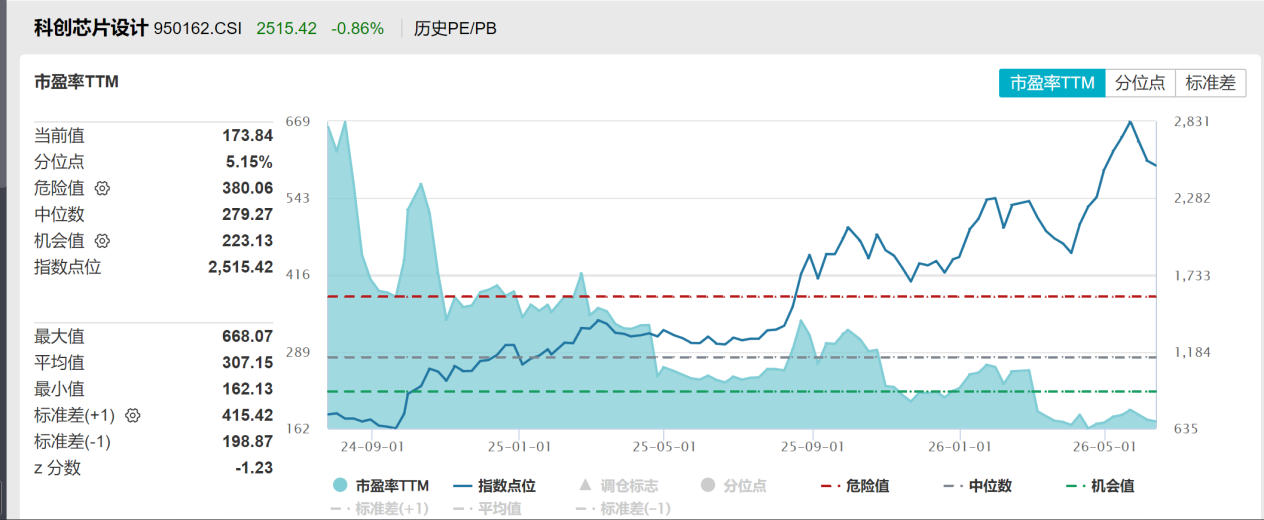

指数估值处于历史较低位区域,安全边际相对充分。

截至2026年6月12日数据,上证科创板芯片设计主题指数市盈率PE-TTM约173.84倍,看似绝对数值偏高,但考虑到科创板芯片设计公司普遍处于高研发投入、业绩加速释放的早期阶段,当前估值处于指数成立以来约5%分位——即低于指数成立以来95%的时间,已充分消化前期高估值泡沫,进入"以时间换空间"的业绩消化区。伴随2026年多只权重股迎来扭亏为盈或利润倍增,动态估值有望随盈利上修快速回落,估值扩张与业绩双击的空间值得重视。(数据来源:wind,2024.7.26-2026.6.12)

产业投资价值契合硬科技长周期主线,产品运作成熟、流动性佳。

588780是全市场首只、目前规模最大的跟踪上证科创板芯片设计主题指数的ETF产品。投资者可在日内波动中灵活操作,产品折溢价率低、流动性充裕,方便在震荡行情中灵活执行低吸策略。(数据来源:wind,2026.6.12)

当下,借助ETF高流动性、分散个股风险的天然优势,在趋势中保持在场,以更稳健的姿态,共同分享中国“芯”崛起的确定性时代红利!