海报新闻首席记者周凌峰报道

6月15日,深圳证券交易所上市审核委员会召开2026年第34次审议会议。根据审议结果,粤芯半导体技术股份有限公司(简称“粤芯半导体”)首发事项符合发行条件、上市条件和信息披露要求,创业板IPO申请获得通过。

九年突围,改写广东晶圆制造格局

公开资料显示,粤芯半导体成立于2017年,注册地位于广州市黄埔区。2019年一期产线正式量产,结束了广东省无本土12英寸量产晶圆厂的历史,被业界称为“广州第一芯”。

公司聚焦模拟和数模混合芯片特色工艺,产品面向消费电子、工业控制、汽车电子和人工智能等领域,工艺技术节点覆盖180nm至55nm成熟制程。根据Frost & Sullivan数据,截至2026年4月末,粤芯半导体是中国大陆唯一具备12英寸硅光晶圆大规模量产能力的企业。

截至2025年末,公司共有研发人员343人。自投产以来,累计出货突破180万片12英寸晶圆,客户超200家,覆盖境内外上市公司近40家,国内前十大模拟芯片上市公司合作覆盖率达80%。

营收高增三年翻倍,亏损持续扩大

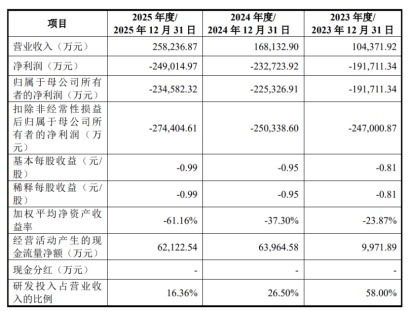

招股书显示,2023年至2025年,粤芯半导体营业收入分别为10.44亿元、16.81亿元和25.82亿元,年均复合增长率达57.30%。

然而,受晶圆制造行业重资产属性、技术密集型特征及大规模研发投入等因素影响,公司报告期内归属于母公司所有者的净利润分别为-19.17亿元、-22.53亿元和-23.46亿元,三年累计亏损约65.16亿元。不仅如此,记者注意到,其同期净利润分别为-19.17亿元、-23.27亿元和-24.9亿元,累计亏损约67.34亿元。截至2025年末,公司未分配利润为-100.81亿元,成立八年累计亏损逾百亿元。

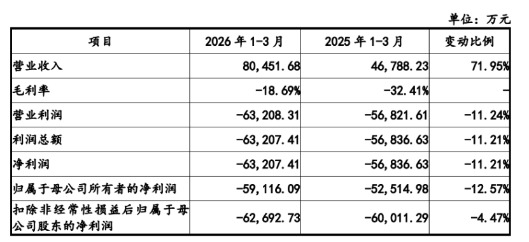

2026年第一季度,公司实现营收8亿元,同比增长72%,归属于母公司所有者的净利润为-5.91亿元。公司预计2026年上半年营收为16亿至17亿元,同比增幅为51.92%至61.41%。

引人关注的是,公司主营业务毛利率虽逐年改善,但仍为负值,分别为-114.90%、-71.00%和-58.24%。公司机器设备折旧费用报告期内合计高达55.23亿元,同期营业收入总和为53.07亿元。2023年至2025年,公司计入当期损益的政府补助合计约12.03亿元。

首单创业板第三套标准过会案例

从基本财务指标来看,粤芯半导体并不符合创业板以盈利为导向的传统上市标准,但本次申报适用的是深交所创业板第三套上市标准,该标准对盈利未作硬性要求。

据悉,该标准于2025年6月正式启用,具体条款为“预计市值不低于50亿元,且最近一年营业收入不低于3亿元”,对盈利未作硬性要求。

粤芯半导体成为继大普微之后创业板第二家未盈利过会企业,也是创业板深化改革后首家上会的未盈利晶圆制造企业。若后续完成注册发行,公司将成首家登陆创业板的晶圆制造企业。

2026年4月,深交所进一步深化创业板改革,增设第四套上市标准,引入“预计市值+营业收入+研发投入”组合指标,要求市值不低于40亿元,最近三年累计研发投入不低于1亿元且占累计营业收入比例不低于15%,最近三年累计研发投入不低于1亿元且占累计营业收入的比例不低于15%,最近一年营业收入不低于2亿元。记者注意到,此次改革也意味着创业板上市标准的持续扩容,正在打破“唯盈利论”的传统标准。

75亿元募资投向三期及研发

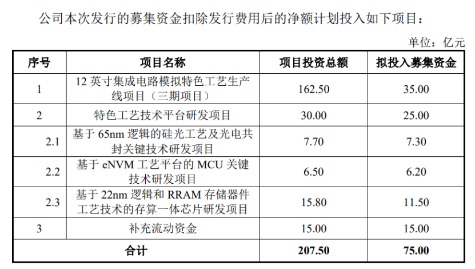

根据粤芯半导体此次IPO计划,公司拟发行不超过788,530,465股,占发行后总股本的比例不低于10%,预计募集资金75亿元。

在募集资金中,12英寸集成电路模拟特色工艺生产线项目(三期项目)拟使用35亿元,特色工艺技术平台研发项目拟使用25亿元,两项合计占募资总额的80%;补充流动资金约15亿元。另有部分资金投向基于65nm逻辑的硅光工艺及光电共封关键技术研发等项目。

从目前产能方面来看,公司目前拥有两座12英寸晶圆厂,规划产能合计为8万片/月,截至2025年末已实现产能6.33万片/月,产能利用率达96.38%。第三工厂(粤芯四期)已启动建设,规划产能4万片/月,建成后公司总产能将达12万片/月。

股权分散无实控人,公司预计2029年盈利

招股书显示,粤芯半导体股权结构较为分散,无控股股东和实际控制人。截至招股说明书签署日,公司持股5%以上的股东包括誉芯众诚(16.88%)、广东半导体基金(11.29%)、广州华盈(9.51%)、科学城集团(8.82%)和国投创业基金(7.05%)。公司共有47家股东,背景覆盖国家级产业基金、地方国资、银行系AIC、券商系资本及产业资本等。

在下游消费电子、汽车电子等需求拉动下,公司业务规模持续扩大。截至2026年5月末,公司在手订单32.12万片,对应金额15.33亿元。2026年一季度晶圆代工出货18.05万片,同比增长62.20%。

粤芯半导体表示,随着产能释放、良率优化和技术成果转化提速,公司预计最早在2029年实现整体盈利,长期成长空间广阔。

公司进一步称,当公司2029年收入达到124.70亿元,同时综合毛利率达到8.32%的前提下,公司2029年预计可实现合并报表层面盈利。若公司2029年收入及毛利率等主要指标、政府补助的取得情况不及预期,则可能当年无法实现盈利。