产业端传来重磅验证:谷歌正式下达1200万只NPO光模块采购订单,用于下一代TPU v7/8算力集群搭建,交付周期集中在2026年Q3至2027年Q2。与此同时,英伟达Rubin Ultra NVL576架构中NPO光学引擎用量近乎翻倍,单颗GPU光学引擎含量增幅高达78%。产业订单验证与技术路径确认形成双重硬逻辑,光通信板块景气度持续上行。

通信ETF国泰(515880)大涨超3%,聚焦光模块、服务器、光纤光缆等算力核心环节,光模块含量超50%,近20日净流入近120亿元,是把握本轮光互联技术迭代与AI算力基建双击行情的核心工具。

【产业里程碑:NPO正式落地英伟达Scale-up方案,谷歌订单验证商业化拐点】

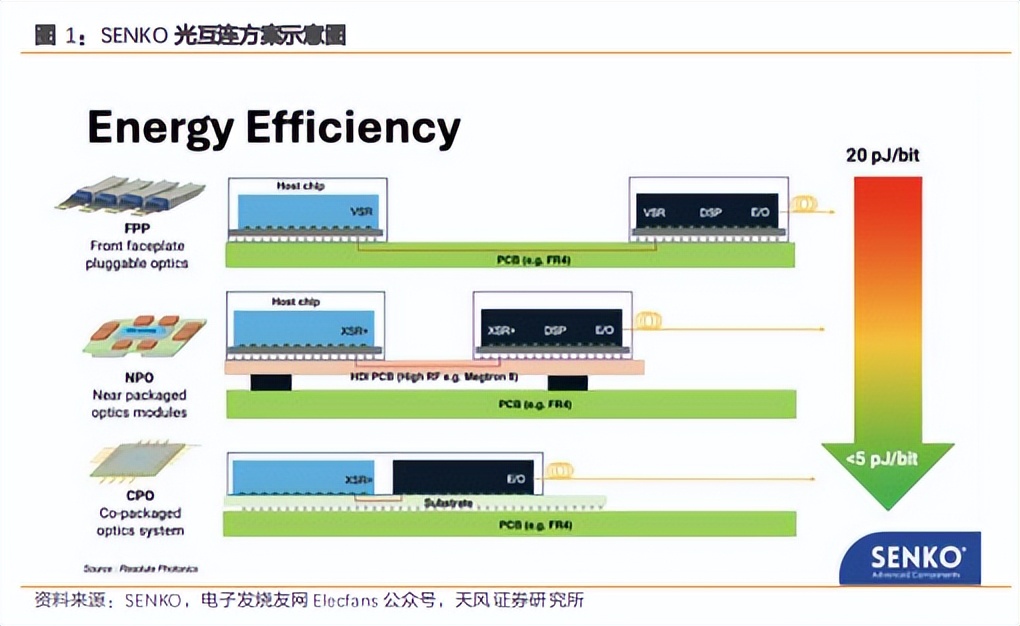

天风证券最新报告指出,NPO光引擎已在英伟达GB300和Rubin Ultra系列中率先落地。以Rubin Ultra NVL576架构为例,该系统采用“铜光混合”架构:单一NVL72机柜内部短距离互联沿用铜缆,而由8个NVL72机柜组成的NVL576系统中,跨机柜的长距离、大带宽互联全面采用NPO、CPO等光互联方案。NPO光学引擎用量近乎翻倍,单颗GPU的3.2T光学引擎含量从约2.25增至约4,增幅高达78%。华为昇腾路线图同样明确在Ascend 960超级节点中导入自研Hi-ONE光引擎,实现超节点内全光互联。

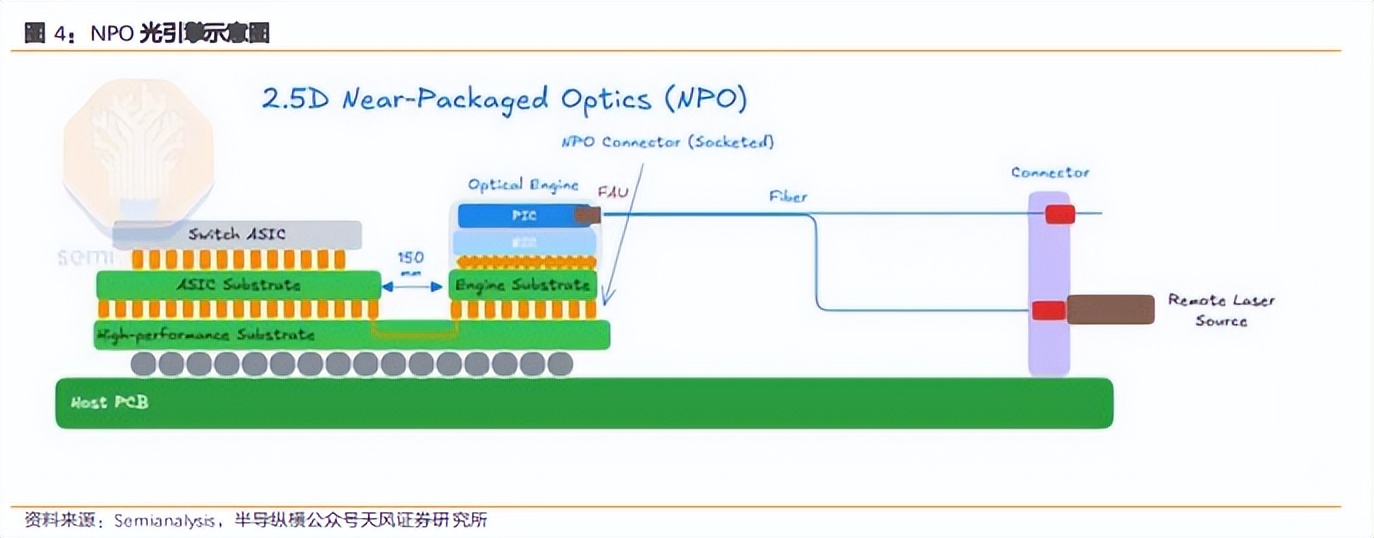

谷歌1200万只NPO订单正式下达,云厂商全面跟进。天风证券报告披露,2026年初谷歌已正式下达1200万只NPO光模块采购订单,用于下一代TPU v7/8算力集群搭建,交付周期集中在2026年Q3至2027年Q2。阿里、亚马逊、微软、腾讯等云厂商也在一代服务器集群中推进柜内光互联改造。NPO作为CPO规模化前的关键过渡方案,完美保留了传统可插拔模块的维护便利性,且可在现有PCB设计上快速落地,无需对封装进行大幅改动,现有光模块供应链可高度参与。据测算,2025年全球NPO市场规模已达38亿美元,2026-2034年CAGR达19.3%,2034年有望攀升至186亿美元。

【光通信:供给紧缺格局持续强化,国内龙头竞争优势凸显】

长江证券最新联合研报指出,AI商业飞轮加速兑现,北美四大云商资本开支指引强劲,算力需求非线性扩张。6月初以来,光通信指数区间涨幅达12.4%,领跑算力硬件细分板块。

供给端持续紧缺,龙头锁定产能至2028年。Scale-out场景中,800G光模块需求增长强劲,1.6T高速率产品开始规模放量且供不应求,硅光方案加速渗透,推动行业毛利率连续攀升。供给端,激光器芯片持续紧缺,头部厂商Lumentum预计芯片缺口超30%,产能售罄至2028年;Tower硅光PIC产能通过长协锁定至2028年。具备强大规模量产能力的中国厂商在本轮技术迭代中占据显著竞争优势,行业格局持续向头部集中。

光通信加速向Scale-up场景渗透,NPO/CPO打开增量空间。英伟达Rubin Ultra NVL576架构、谷歌3D Torus架构等对光互联需求大幅提升,NPO/CPO等光引擎形态产品、OCS交换机逐步落地,轻量相干技术加速下沉至数通场景。NPO与XPU配比比例高,在英伟达GB300中NPO与GPU配比已达1:1,配套光引擎需求正比增长。

【美联储6月议息:加息扰动趋弱,真实产业变革趋势不受影响】

美联储6月议息会议整体中性偏鹰,点阵图显示2026年底利率中值预测从3月的3.4%跃升至3.8%,CME fedwatch显示9月加息概率上升。但关键逻辑在于:当前主导全球AI算力资本开支扩张的主力军,是具备充沛现金流、资产负债表健康的全球科技龙头企业,对短期宏观融资成本敏感度相对较低。加息周期对由真实产业变革驱动的AI基建趋势影响有限。沃什重塑美联储沟通框架后,市场对核心宏观数据敏感度上升,但产业景气度高位运行的基本面未改,光通信板块估值扩张有业绩增速与产业趋势的双重支撑。

【通信ETF国泰(515880):一键布局光模块+NPO+PCB+液冷全产业链】

在谷歌NPO订单验证商业化拐点、英伟达Scale-up架构光学引擎倍增、云厂商资本开支持续超预期、液冷与PCB协同爆发的多重驱动下,通信板块正迎来“技术路径确认+产业订单放量+宏观扰动趋弱”的三重共振。800G/1.6T光模块量价齐升、NPO打开全新增量市场、PCB高端化升级、液冷全面爆发,通信硬件产业链全环节景气上行。

通信ETF国泰(515880)规模超470亿元,高度聚焦光模块、服务器等算力核心硬件,规模与流动性领先,是投资者一键配置AI算力基础设施板块的高效工具,近一年涨幅近300%。

数据来源:Ifind,数据区间:2025年6月18日至2026年6月17日,产品短期涨跌幅仅供参考,不构成投资建议。

算力硬件产业链环节众多,技术迭代快,个股波动较大。通过ETF投资可以有效分散风险,把握行业整体β收益。通信ETF国泰(515880)具备显著优势:

1、纯度较高:超50%的权重集中于光模块,叠加服务器、铜连接、光纤算力核心环节合计占比超80%,与AI算力景气度高度相关。

2、规模与流动性俱佳:作为百亿级规模的行业ETF,其流动性充足,便于大资金进出,是市场公认的算力硬件投资标杆产品。

3、行情代表性好:其走势较好反映了海外算力资本开支周期以及国内产业升级的共振逻辑,通信硬件产业链迎来全栈式升级机遇。

相较于个股投资,ETF能够有效分散单一公司的技术迭代风险和集中度风险。相较于个股投资,ETF可有效分散单一技术路线风险和客户验证风险,通信ETF国泰(515880)是投资者一键布局从交换芯片到光模块、从CPO到光纤光缆的全产业链高效工具。

注:数据来源ifind,截至2026/6/17,通信ETF国泰规模为474.14亿,在同类8只产品中排名第一(同类为跟踪指数名称包含“通信”且行业权重以通信行业(申万一级行业)为最大行业的产品),权重占比截至2026/6/16。提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。