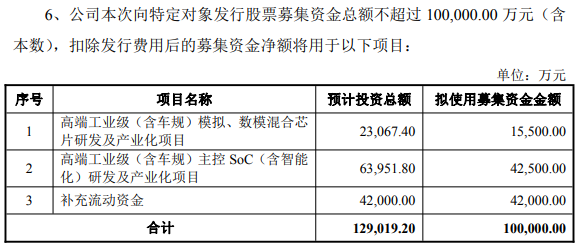

6月18日早间,中颖电子(300327)披露向特定对象发行股票并在创业板上市募集说明书(申报稿),公司拟向特定对象发行股票募集资金总额不超过10亿元(含本数)。本次募集资金扣除发行费用后的净额,将用于高端工业级(含车规)模拟、数模混合芯片研发及产业化等三大项目。

意在紧抓国产替代机遇、稳定控制权

公开资料显示,中颖电子股份有限公司的主营业务是芯片的设计研发及销售,公司的主要产品是工规MCU、电池管理芯片(BMIC)、AMOLED显示驱动芯片、车规MCU。

申报稿称,本次向特定对象发行股票的发行对象为公司控股股东致能工电。发行对象以人民币现金方式认购公司本次发行的股票,本次向特定对象发行构成关联交易。本次向特定对象发行的定价基准日为发行期首日,本次向特定对象发行股票的发行价格不低于定价基准日前20个交易日公司股票均价的80%。本次向特定对象发行股票募集资金总额不超过人民币100,000.00万元(含本数),本次发行的股票数量按照募集资金总额除以发行价格确定,拟认购股数不超过49,407,114股(含本数)且不超过本次向特定对象发行前公司总股本的30%。

限售期方面,若本次发行完成后,致能工电在上市公司拥有表决权的股份未超过上市公司已发行股票的30%,则致能工电通过本次发行认购的股票自本次发行结束之日起18个月内不得转让;若本次发行完成后,致能工电在上市公司拥有表决权的股份超过上市公司已发行股票的30%,则致能工电通过本次发行所认购的股票自本次发行结束之日起36个月内不得转让。

申报稿称,本次向特定对象发行股票有四大目的:

一是紧抓国产替代机遇,完善高端产品矩阵,打造新的业务增长极。

本次发行募集资金将主要用于“高端工业级(含车规)模拟、数模混合芯片研发及产业化项目”和“高端工业级(含车规)主控SoC(含智能化)研发及产业化项目”两大项目的研发与产业化。通过项目实施,公司将充分把握当前高端芯片市场国产替代的历史机遇,依托自身在电池管理和MCU领域的技术积累,完善高端工业级(含车规)电池管理芯片、MCU的产品矩阵。此举将有力推动公司产品向“车规级+高端工业级”全面升级,形成覆盖全场景的电池管理芯片产品矩阵和平台化的中高端MCU产品体系,打造高壁垒、高增长的新业务支柱,实现产品结构的优化与公司业务的战略升级。

二是深化核心技术与产品协同,构筑系统级解决方案能力,增强公司核心竞争力。

本次募投项目将重点攻克高精度、高安全与高可靠性等核心技术难题,在提升各产品线独立竞争力的同时,推动形成“主控(MCU)+电源+电池管理”的完整系统级芯片解决方案。这一能力将显著增强公司对下游客户的绑定能力与服务价值,使公司从单一的芯片供应商转型为系统方案提供商。通过提升产品附加值与技术壁垒,公司能够有效摆脱同质化竞争,全面提升在高端市场的综合竞争力与议价能力。

三是顺应产业升级趋势,优化资本结构,保障公司长期可持续发展。

本次向控股股东发行股票募集资金,是公司把握产业发展趋势、实现跨越式发展的关键战略举措。募投项目的实施虽然短期内会对公司财务指标产生一定影响,但从长远来看,随着项目建成并逐步释放效益,将显著提升公司的经营规模与盈利能力。同时,本次发行将增强公司的资金实力,为研发周期长、投入大的高端芯片项目提供坚实的资金保障。通过优化资本结构、提升抗风险能力,本次发行将为公司在未来激烈的市场竞争中持续健康发展、为股东创造更大价值奠定坚实基础。

四是提升控股股东持股比例,保障公司控制权稳定。

目前,致能工电持有中颖电子14.20%股份,拥有23.40%股份表决权,为上市公司控股股东,上述表决权中包含原控股股东9.20%表决权委托,该委托将于2027年7月到期。基于对公司未来前景的认可,本次向特定对象发行股票由公司控股股东致能工电全额认购。假设致能工电认购股票发行上限49,407,114股,本次发行完成后,致能工电直接持有公司的股份比例将由14.20%提升至25.05%,有助于进一步增强公司控制权稳定性。同时,公司控股股东全额认购本次发行的股票有利于向市场以及中小股东传递积极信号,表明其对公司未来发展前景的认可,有助于提振市场信心,维护公司全体股东尤其是中小股东的利益。

流程方面,本次向特定对象发行股票的相关事项已经公司第六届董事会第七次会议、第六届董事会第九次会议、2026年第一次临时股东会审议通过。本次向特定对象发行股票尚需经深交所审核通过并经中国证监会同意注册后方可实施,最终发行方案以中国证监会准予注册的方案为准。

提示业绩波动及下滑等多种风险

申报稿以较大篇幅提示了本次定增可能面临的多种风险,其中主要包括以下方面:

▲业绩波动及下滑风险

报告期内,发行人各期营业收入分别为13.00亿元、13.43亿元、12.84亿元和3.27亿元,归母净利润分别为1.86亿元、1.34亿元、0.60亿元和0.20亿元,公司2024年度和2025年度归母净利润均出现一定程度下滑,主要受市场竞争加剧、产品售价下降、存货跌价增加、研发持续投入等多重因素影响。半导体行业具有显著的周期性特征,若未来行业景气度低迷、下游需求不及预期或竞争格局恶化,公司营业收入和净利润存在进一步下滑的风险。

▲供应商集中度较高风险

发行人本身不具备芯片制造能力,芯片制造、封装和测试必须依托晶圆代工厂商和封装测试厂商。由于晶圆加工对技术及资金规模的要求极高,合适的晶圆代工厂商选择范围有限,导致公司的晶圆代工商较为集中。为保证公司产品供应环节的稳定,公司已与多家有实力的晶圆代工厂商和封装测试厂商建立长期稳定的合作关系。但在行业景气周期旺季,仍会存在晶圆代工厂商和封装测试厂商产能饱和,不能保证公司产品及时供应或导致供应价格大幅上涨的情形,进而可能对发行人生产经营和成本控制产生重大不利影响。

▲客户集中度较高风险

发行人采用“经销为主、直销为辅”的销售模式。报告期内,公司向前五大客户的销售收入合计占营业总收入的比例超过50%,客户集中度较高,主要系发行人部分核心经销商采购规模较大所致。发行人经营业绩与主要经销商的客户维护能力及市场开拓情况密切相关,若未来该等经销商因经营不善、资金链紧张、自身下游客户流失或调整采购策略等原因,减少对公司产品的采购订单,发行人将面临订单下降、收入减少的风险,进而对经营业绩产生不利影响。

▲毛利率持续下滑风险

发行人主要产品为微控制器和模拟产品,报告期内,公司综合毛利率分别为35.62%、33.60%、31.51%和31.73%,整体呈现下降趋势。报告期内,发行人毛利率下滑主要系市场竞争加剧及下游市场需求波动所致。若未来行业竞争进一步加剧或产品售价持续下滑,而成本端未能同比例下降,发行人毛利率存在继续下滑的风险,进而对盈利能力产生不利影响。

▲存货跌价及减值风险

报告期内发行人存货余额较高,报告期各期末公司存货账面价值分别为7.10亿元、6.14亿元、4.53亿元和4.28亿元。发行人根据存货成本与可变现净值孰低原则计提存货跌价准备,2025年公司计提存货跌价损失同比增加1,510.27万元。半导体产品技术迭代快、市场价格波动大,若下游市场需求疲软、产品售价进一步下滑或技术更新迭代导致存货滞销,公司可能面临存货跌价准备计提增加的风险,进而对当期利润产生负面影响。

▲募投项目新客户、新产品的市场开拓不及预期的风险

公司本次募投项目中,高端工业级(含车规)模拟、数模混合芯片研发及产业化项目、高端工业级(含车规)主控SoC(含智能化)研发及产业化项目涉及在原有应用领域中开拓新客户,以及大力开拓工商业储能、车规产品市场。虽然该等募投项目是围绕公司主营业务,在目前现有产品线与既有业务上进行的产品升级、迭代及拓展,与公司现有业务高度关联并具有较强的协同效应,但若未来募投项目新客户、新产品的市场开拓、以及相关产品验证进度不及预期或下游客户的采购需求不及预期,可能存在募投项目短期内无法盈利的风险,进而对公司整体经营业绩产生不利影响。

▲募投项目新增研发费用及折旧摊销影响公司利润的风险

公司本次募集资金投资项目中包含规模较大的研发费用支出和一定的资本性支出。项目的实施会导致公司未来研发费用增长,虽然公司已对本次募集资金投资项目进行了较为充分的市场调查及可行性论证,但鉴于未来行业发展趋势、下游客户需求以及市场竞争情况等存在不确定性,在本次募投项目对公司经营整体促进作用体现之前,公司存在因研发费用及折旧摊销增加而导致利润下降的风险。

▲募投项目经济效益不及预期的风险

公司对本次募投项目高端工业级(含车规)模拟、数模混合芯片研发及产业化项目、高端工业级(含车规)主控SoC(含智能化)研发及产业化项目进行了效益测算,待相关产品充分放量后,预计可获得较好的经济效益。本次募投项目效益测算是基于项目如期建设完毕并按计划实现销售,若项目建设进度不及预期、产品价格或成本出现大幅波动、下游客户拓展或产品导入进度不及预期或者未来行业技术发展趋势出现重大变化,可能对本次募投项目的效益释放带来一定影响,募投项目可能面临短期内不能实现预测收入和利润的风险。